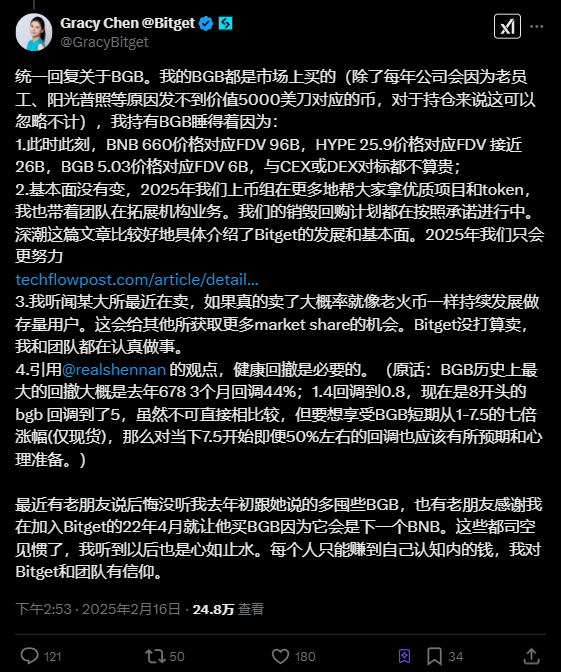

BGB深陷卖币风波,CEO高调持仓回应,5U的BGB值得抄底吗?

Lawrence,火星财经热度: 39264

Bitget的交易所代币BGB因其“低完全稀释估值”受到关注,但其估值合理性受到质疑。尽管Bitget声称拥有高储备金率,其实际资金储备和市场份额远不及竞争对手币安。此外,BGB的流通量设计和生态扩张策略存在缺陷,缺乏实质性护城河。市场对其缺乏独立做市商的担忧,以及监管风险的增加,使得BGB面临估值泡沫和潜在崩盘的风险。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Lawrence

市场狂欢下的估值争议:BGB的“低FDV”陷阱与资金储备隐忧

Bitget CEO Gracy Chen近期高调强调BGB的“低完全稀释估值(FDV)”——当前价格5.03美元对应FDV仅60亿美元,远低于BNB的960亿美元和HT的259亿美元。然而,这一叙事存在两大核心漏洞:交易所代币的估值核心是交易量与生态支撑力,而Bitget的实际资金储备和市场份额远不足以支撑其FDV合理性。

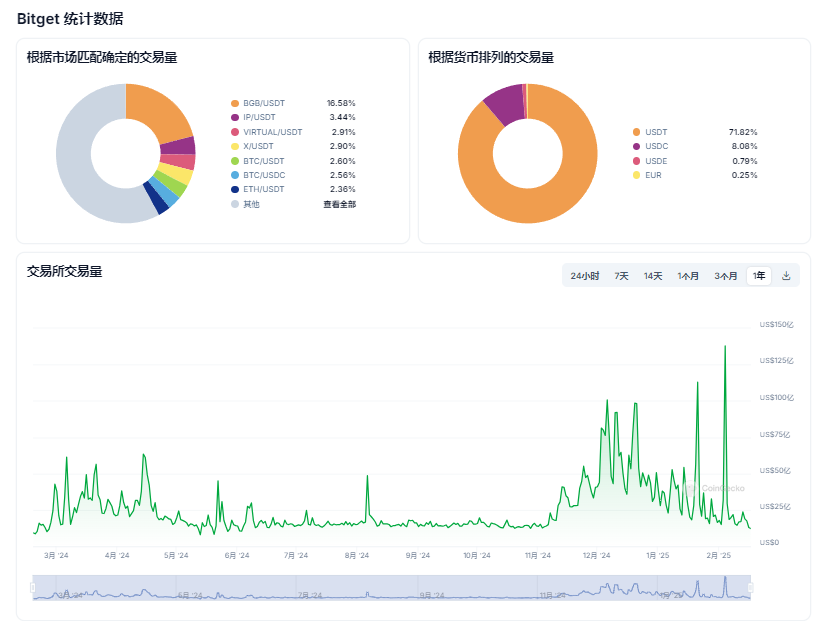

首先,从资金储备维度看,Bitget公布的默克尔树资产证明显示,其综合储备金率高达217%(BTC储备金率499%、USDT 134%),但总资产规模仅为约40亿美元,且其中USDT储备仅占极小比例。相比之下,币安的USDT储备规模高达270亿美元,且其现货与衍生品交易量占全球市场份额超45%,而Bitget的交易量占比不足10%。这意味着,Bitget的“高储备金率”本质是资产基数过小所致,而币安凭借庞大的资金池和交易量形成了更强的抗风险能力与价值支撑。

其次,FDV/交易量比率进一步暴露估值泡沫。若按Bitget官方公布的日交易量200亿美元计算(年化约7.3万亿美元),其FDV/交易量比率为0.008(60亿/7.3万亿),高于币安的0.005(960亿/180万亿)。这与其市场份额形成倒挂——市值规模与交易量贡献严重失衡,本质上是一种“以小博大”的投机性估值逻辑。

更值得警惕的是,BGB的流通量设计存在缺陷。尽管Bitget在2024年底宣布销毁总供应量的40%(8亿枚),但其后续季度回购依赖平台利润的20%。然而,Bitget未披露具体利润数据,且其收入高度依赖波动性极大的衍生品交易(占80%以上)。一旦市场下行,回购力度可能缩水,销毁机制的实际效果存疑。

结论:BGB的“低FDV”本质是借助小规模资产和交易量制造的估值幻觉,缺乏可持续的财务与生态支撑。其与币安的资金储备和市场份额差距,进一步揭示了估值逻辑的脆弱性。

生态扩张的“纸面繁荣”:用户增长≠价值捕获

Bitget另一大宣传点是其生态扩张——整合BWB钱包代币、布局PayFi支付场景、拓展DeFi与NFT业务。然而,这些举措更多停留在战略层面,尚未形成实质性护城河。

以BWB与BGB的合并为例,尽管此举旨在统一生态代币,但合并后的BGB并未显著提升应用场景。Bitget Wallet虽号称6000万用户,但其主要功能仍局限于资产存储与跨链兑换,与MetaMask等成熟钱包相比缺乏差异化竞争力。而PayFi支付场景的落地进度缓慢,目前仅支持少数合作商户,远未达到“日常生活渗透”的目标。

更关键的是,BGB的核心需求仍局限于平台内特权(如手续费折扣、Launchpool参与权),缺乏外部应用场景。这与BNB形成鲜明对比:后者已渗透至区块链游戏、DEX、借贷协议等全链生态,甚至成为部分国家线下支付的合规货币。BGB的“内循环”属性使其价值高度依赖Bitget自身发展,一旦平台增长放缓,代币将面临抛压。

做市商缺失与价格操纵疑云

针对社区质疑的“缺乏独立做市商”问题,Bitget始终未正面回应。根据链上数据分析,BGB的主要流动性集中在Bitget自有钱包地址,过去半年内多次出现大额转账与异常价格波动。例如2024年10月,BGB曾单日暴跌42%,Bitget虽以“保护基金补偿用户损失”为由平息争议,但未公开具体交易记录。

这种“既当裁判又当球员”的模式,引发市场对价格操纵的担忧。相比之下,币安、OKX等头部交易所均引入多家第三方做市商,并通过透明度报告披露做市策略。Bitget的封闭性操作,不仅削弱投资者信任,更可能因流动性不足加剧价格波动风险。

行业变局下的生存危机:CEX红海竞争与监管利剑

2025年的加密货币交易所赛道已进入残酷淘汰期。一方面,币安、Coinbase等巨头通过合规化与全球化扩张巩固优势;另一方面,新兴DEX(如Uniswap、dYdX)凭借更低成本与更高透明度抢夺市场份额。Bitget的中间定位——既非全合规CEX,又非纯链上协议——使其面临双重挤压。

尽管CEO Gracy Chen强调“Bitget不打算出售”,但行业并购潮正在升温。2024年,Kraken收购Gemini、Bybit整合FTX残余业务等案例表明,中小型CEX的独立生存空间日益狭窄。Bitget若无法在合规牌照与技术创新上突破,恐难逃被整合命运。

监管风险亦不容忽视。美国SEC近期加强对CEX的审查,要求披露代币经济模型与利益冲突信息。Bitget若无法证明BGB的非证券属性,可能面临下架或诉讼风险——这一隐患尚未被市场充分定价。

逆向推演:BGB的潜在崩盘路径——从5美元跌向3美元的催化剂

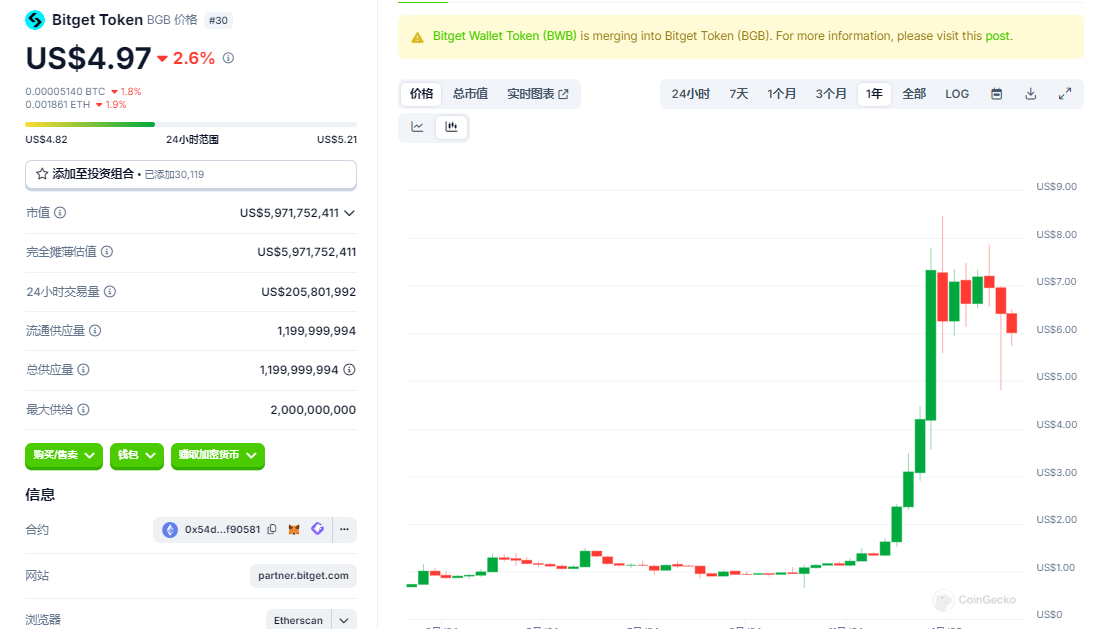

支持者将BGB近期从8.5美元跌至5美元(跌幅42%)视为“健康回撤”,类比2024年中期的44%回调。然而,两次回调的背景截然不同:此前下跌发生在加密货币山寨币整体熊市中,而当前市场处于牛市周期,BTC创历史新高。BGB的逆势暴跌更可能反映其内在价值透支。

从技术面看,BGB的周线级别RSI与MACD均呈现顶背离信号,成交量持续萎缩,表明主力资金正在撤离。而所谓“销毁利好”已被提前消化——2024年12月销毁公告发布后,BGB短暂冲高至8.5美元便快速回落,形成典型的“利好出尽”形态。

即便按照看涨者的测算模型推演,BGB的估值逻辑仍存在致命缺陷。若将V/MC系数、交易量增速与通缩机制等变量进行逆向压力测试,可发现其价格存在腰斩至3美元的风险。

1. V/MC系数恶化:流动性陷阱与市值坍缩

根据加密货币交易所代币的估值逻辑,V/MC系数(交易量/市值)是衡量其流动性与市场认可度的重要指标。参考行业头部交易所的实践与市场分析,健康交易所代币的V/MC系数通常应控制在10%以下,这反映了合理的交易活跃度与市值匹配性。

头部交易所的基准参考

以币安(BNB)为例,其2024年现货与衍生品日交易量约10亿美元,对应市值960亿美元,V/MC系数约为0.5%(10亿/960亿≈1%)。这一比例体现了高交易量对市值的有效支撑,且处于市场认可的“健康区间”。

中小交易所的估值风险

若交易所代币的V/MC系数显著高于1%(如3%-5%),则可能隐含两大风险:

- 交易量真实性存疑:部分平台通过刷量或高频交易虚增数据,导致V/MC系数虚高。

- 市值泡沫化:低市值叠加高交易量易形成短期投机溢价,但缺乏长期生态支撑。

当前BGB的V/MC系数(交易量/市值)为3.32%,假设2025年市场对交易所代币的估值标准趋严,若系数升至4%:

若采用链上真实交易量修正(剔除零手续费交易与量化套利订单),Bitget实际有效交易量可能仅为宣称值的20%。此时若V/MC回升至5%(熊市常见水平),BGB市值将下跌至3.4美金。

若遭遇极端情况(如监管打击或交易所挤兑),价格可能进一步跌破3美元。

结论:BGB的多米诺骨牌效应与投资者逃生窗口

BGB的“低估值”本质是建立在高刷量、弱通缩和生态幻象之上的危险空中楼阁。

对于持币者而言,当前5美元价位可能是最后的逃生窗口。当市场意识到BGB的“通缩赋能”只是一场数学游戏时,3美元的深渊将不再遥远。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容