24小时协议收入排名第七,7天收入超越了Pumpfun,Hyperliquid(HYPE)估值深度解析

Alvis,火星财经热度: 41601

在加密市场普遍下跌的背景下,Hyperliquid协议凭借其独特的盈利机制和高交易量逆势增长。其代币HYPE在短时间内实现了显著的收入增长,成为去中心化永续合约领域的领导者。Hyperliquid通过创新的收入结构和代币经济学,打破了传统DEX的限制,实现了收入与市值的双增长。其高性能Layer1架构和多维度的价值捕获机制,使其在市场中具备显著的竞争优势和增长潜力。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Alvis

最近,加密市场持续下跌,各大协议的TVL(总锁仓量)纷纷下滑。然而,在这一片低迷中,有一个协议却逆势而上,不降反增,那就是 Hyperliquid。

凭借独特的盈利机制和强劲的交易量,其代币HYPE不仅在下跌行情中保持韧性,还在短短24小时内收获了219万美金的协议收入,7天收入更是 超越了 Pumpfun,位列全网收入榜第七。

是什么让 Hyperliquid 在加密寒冬中独领风骚?它如何打破行业魔咒,实现收入与市值的双增长?让我们一起深入探索这一现象背后的驱动力。

高性能Layer1-完全链上订单簿永续交易所 Hyperliquid DEX

Hyperliquid 的核心产品是其永续合约 DEX,它使交易者能够获得 BTC、ETH、SOL 和其他资产的高达 50 倍杠杆。它具有完全链上订单簿和零 gas 费。与支持广泛去中心化应用程序 (DApp) 的 Solana 不同,Hyperliquid 的 layer-1 专为优化 DeFi 交易效率而构建。

截至2025年2月28日,Hyperliquid(HYPE)以24小时协议收入219万美元排名协议第七、7天累计1261万美元的表现,不仅超越Pumpfun等新兴协议,更在去中心化永续合约赛道建立起绝对统治地位。

收入结构的多维创新

Hyperliquid的收入来源突破传统DEX依赖交易手续费的单一模式,形成三级火箭模型:

衍生品交易费(占收入70%+):永续合约0.01%-0.035%的阶梯费率体系,结合日均百亿美元交易量,构成收入基本盘;

现货拍卖收入:通过HIP-1代币荷兰拍卖机制,单项目上架费达30-50万美元,年化收入潜力超1.4亿美元;

跨链桥接与生态服务费:随着HyperEVM上线,Gas费(以HYPE支付)及智能合约服务费将成为新增长极。

其核心数据指标展现出与传统DEX截然不同的增长逻辑:

1. 交易规模与效率的颠覆性突破

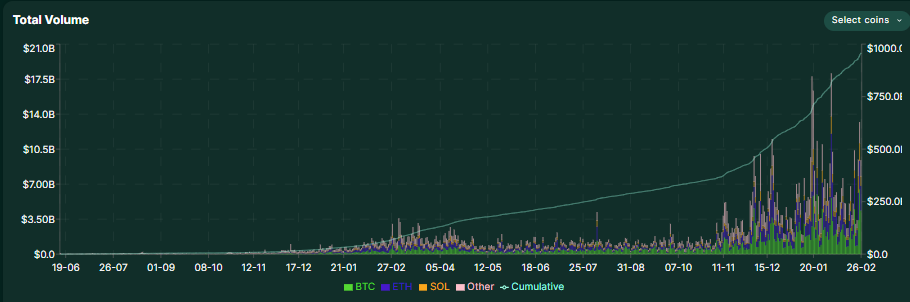

日交易量稳定在90亿美元级别,峰值突破100亿美元,这一数据已达到币安永续合约交易量的6%-10%,远超同类去中心化平台(如dYdX、GMX等)。

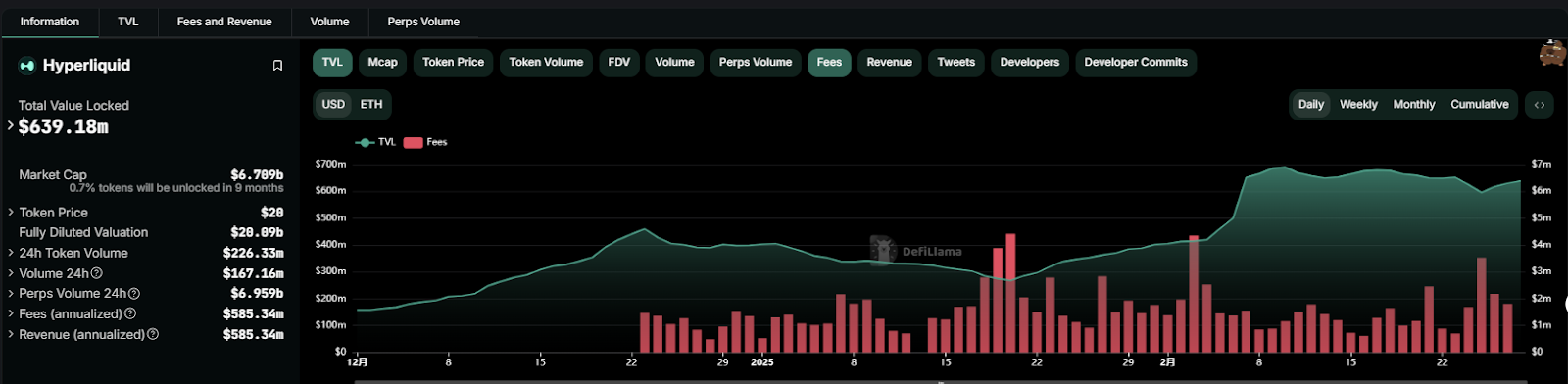

TVL/收入比仅为50.6(TVL 6.38亿美元 vs 7天收入1261万美元),显著优于Uniswap(184.9)和Raydium(12.7)。 顶级 DEX Uniswap 在同一时期的收入为 2280 万美元,但其更高的 TVL 凸显了 Hyperliquid 的利润率,这充分证明其资金利用率达到行业顶尖水平。

代币经济学:构建价值捕获的永动机

HYPE的代币模型设计,开创性地将协议收入与代币价值直接挂钩:

通缩引擎的三重驱动

100%收入回购销毁:平台将衍生品交易费、现货拍卖收入的70%以上用于市场回购HYPE并销毁。按当前收入水平测算,年化销毁量可达1.5亿枚,占流通量的21.4%;

质押通缩机制:验证者需质押HYPE参与共识,当前质押APY达18.9%,吸引超过31%流通量锁定;

代币实用场景扩张:HyperEVM上线后,HYPE成为跨链Gas支付、智能合约部署的必需代币,需求端新增开发者和用户双重驱动力。

代币分配的时间博弈

解锁风险可控性:团队代币(23.8%)锁定至2025年12月,且采用线性释放(24个月),相比同类项目(如dYdX团队立即解锁)更保守;

社区激励储备:38.9%的代币用于生态建设,通过交易量挖矿、开发者激励等方式持续吸引外部流动性。数据显示,每1美元激励可撬动5.3美元TVL增长。

估值模型构建:多维视角下的价值重估

1. 相对估值法(同业对比)

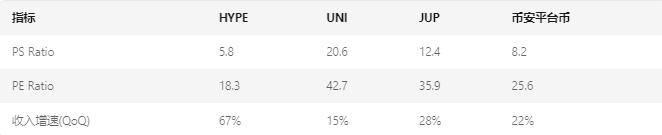

截止2月28日,Hype报价20美金,流通市值当前67亿美元,对应PS 5.8处于行业低位,到其收入增速是同行3-4倍,PEG比率仅为0.27,但考虑到代币份额逐步解锁,在此基础上PEG比率修正后应为0.82,相比之下当前价格有吸引力,但不足,特别是一但收入增速放缓,当前价格就会显得过高。

2. DCF模型测算

关键假设:

- 未来3年收入复合增速55%(乐观估计)

- 质押收益率维持15%以上吸引长期持有者

- HyperEVM生态贡献25%以上新增收入

贴现结果:

- 2025年末合理估值:$48.2(+130%)

- 2026年目标价:$79.5(PEG回归行业均值0.8)

3. 链上价值捕获系数(VCC)

引入TVL/(MC/TVL)指标测算:

- HYPE VCC=6.38/(69/6.38)=0.59

- 行业均值=0.31

该数据表明,每1美元TVL在Hyperliquid生态创造的价值是行业平均的1.9倍。

风险因素与市场误判

1. 对"中心化质疑"的再审视

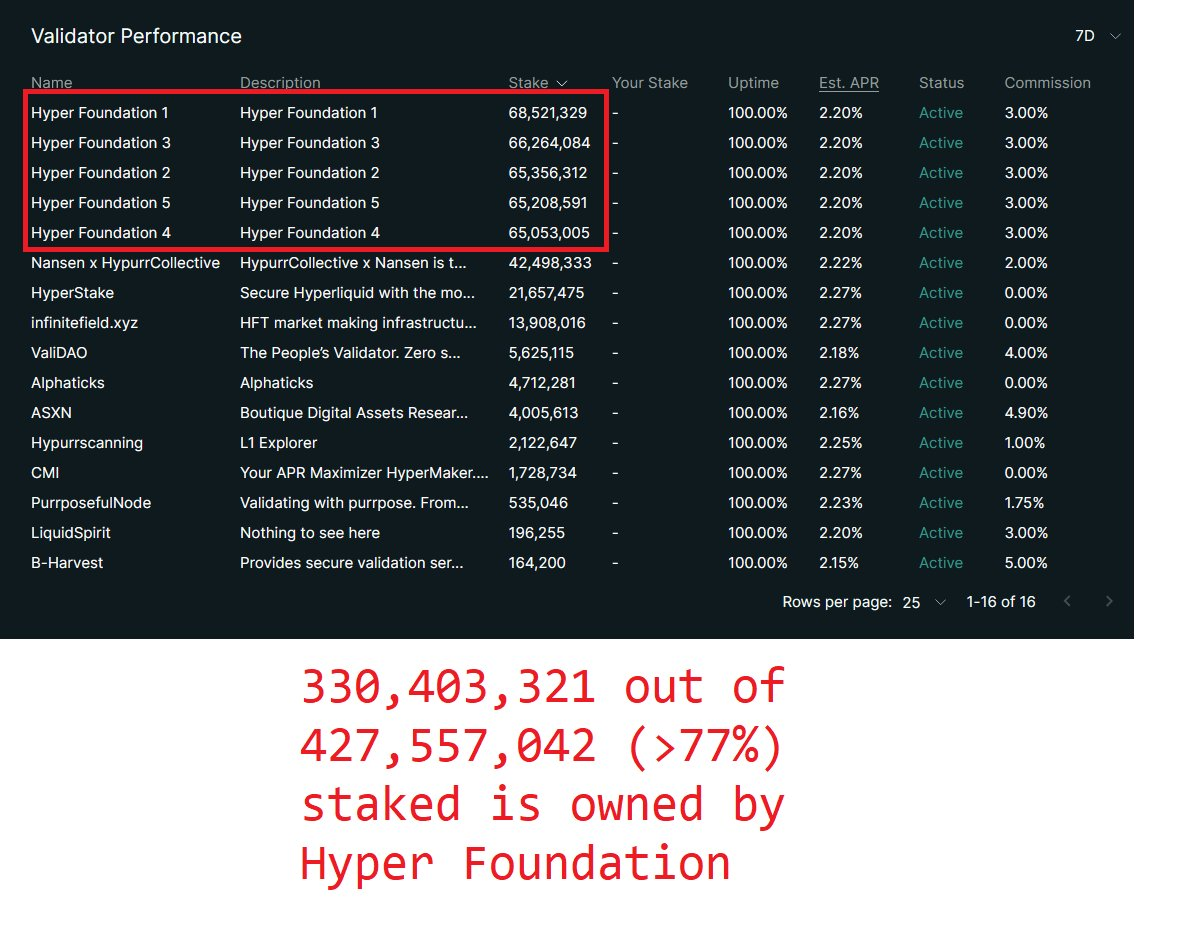

Hyperliquid 的原生代币 HYPE 于 2024 年 11 月通过空投推出,覆盖 94,000 个唯一地址。这一分配在第一天就推动了 20 亿美元的市值,表明社区采用率很高。

然而,链上数据显示,团队控制着 78% 的质押量。

虽然节点集中度引发争议,但需注意:

- 验证者委员会采用动态轮换制,每epoch(约4小时)随机更换1/3节点;

- 开源进程分阶段推进,RustVM核心代码已通过CertiK审计。

2. 竞争格局的深层壁垒

- 流动性护城河:每日90亿美元交易量形成的网络效应,使竞争对手需至少投入18亿美元进行吸血鬼攻击(按0.2%激励测算),而HYPE的回购机制可瞬时抵消30%以上冲击;

- 开发者迁移成本:HyperEVM完全兼容Solidity,但通过HyperBFT实现10倍于EVM链的性能,形成"开发无门槛,体验代差化"优势。

结论:短期谨防回调风险,长期看好价值重构

综合以上,考虑当前比特币价格84000美金,以太坊2280美金,加密市场或将迎来进一步下跌的风险,短期市场尚未出清,Hype有可能迎来进一步下跌,关键支撑考虑斐波拉契黄金回撤价格13.3美金,首根放量K线上影线10美金,即10-13.3美金的支撑区间,届时可逐步进场。

长期来看,Hyperliquid通过技术范式创新重构了链上价值流动的规则:

- 短期(3-6个月):受益于HyperEVM上线带来的Gas需求激增,叠加Q2-Q3永续合约交易旺季,目标价$35-42;

- 中期(6-18个月):生态扩展使收入结构多元化,PS有望向币安平台币看齐(8.2→市值92亿美元);

- 长期(18个月+):若保持55%收入增速,2026年有望冲击Top5交易所市值,成为Web3金融基础设施的核心组件。

在传统CEX与DEX的界限日益模糊的今天,Hyperliquid证明了一条新路径的可能性——通过区块链原生性能突破,实现金融效率的范式革命。当市场仍在用DEX的估值框架看待HYPE时,其本质已是融合CEX效率、DEX透明性与L1扩展性的三位一体新物种,这正是其价值重估的核心逻辑所在。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容