ACT半小时暴跌超50%,做市商持续抛售,MEME币困局终成韭菜坟场?

Lawrence,火星财经热度: 33543

4月1日,币安交易所ACT代币因巨鲸抛售及杠杆调整引发暴跌,价格从0.19美元跌至0.094美元,24小时跌幅超50%。事件揭示MEME币的“三无困境”(无价值锚定、无规则约束、无责任主体)及交易所风控缺失,暴露加密市场的结构性风险。投资者需警惕政策调整与流动性危机,优先选择主流币种及具备真实价值的项目。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Lawrence

一、事件回顾:15分钟腰斩,市场血流成河

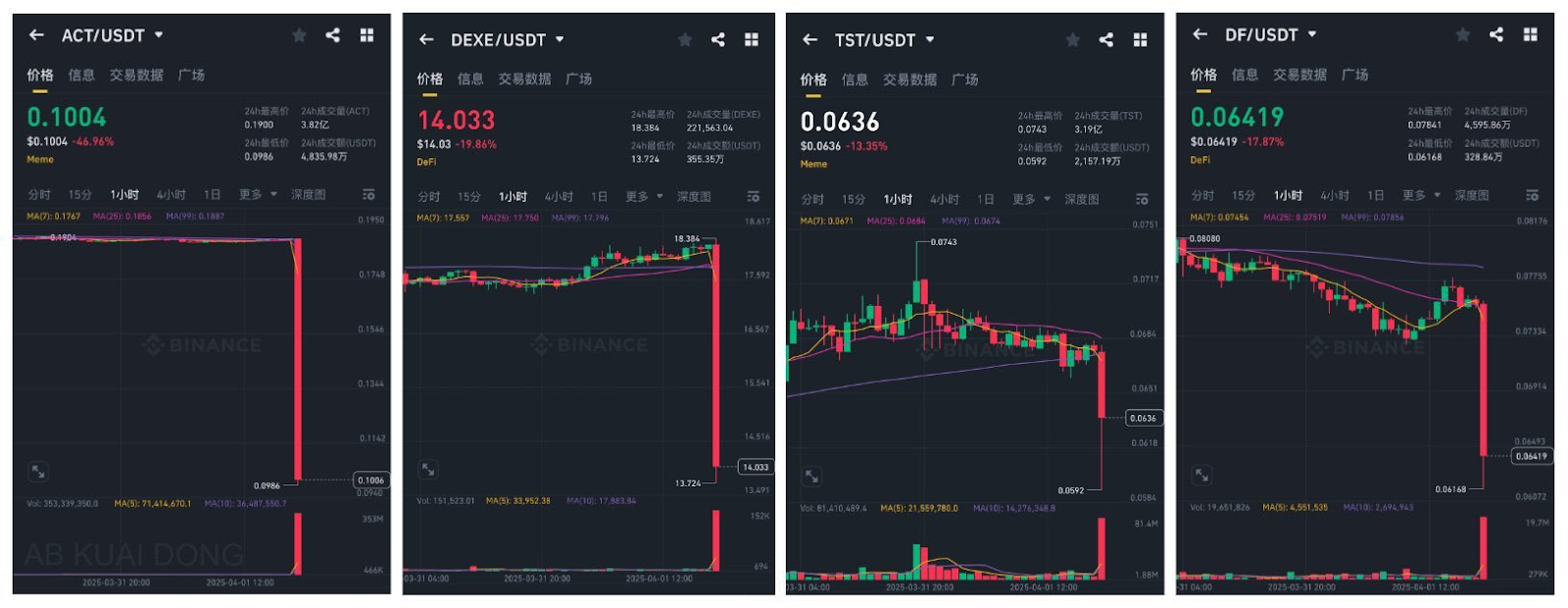

北京时间4月1日18:32,币安交易所的ACT/USDT交易对突然出现超过4000万枚代币的抛售订单,价格在1分钟内从0.19美元直线暴跌至0.12美元,跌幅超35%,随后的几分钟里迅速下跌,截止发稿ACT报价0.094美金,过去24小时跌幅超50%。这场“断头铡”式崩盘迅速引发连锁反应:

- DEXE短时跌超28%,TST暴跌18%,DF暴跌17.7%,多个MEME币种同步跳水;

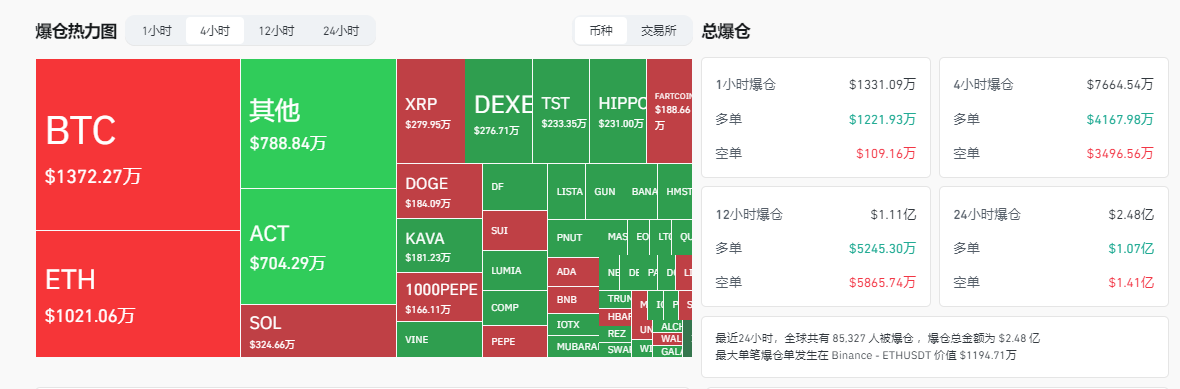

- 据Coinglass数据,ACT多单爆仓超700万美元,其他山寨币爆仓近800万美元;

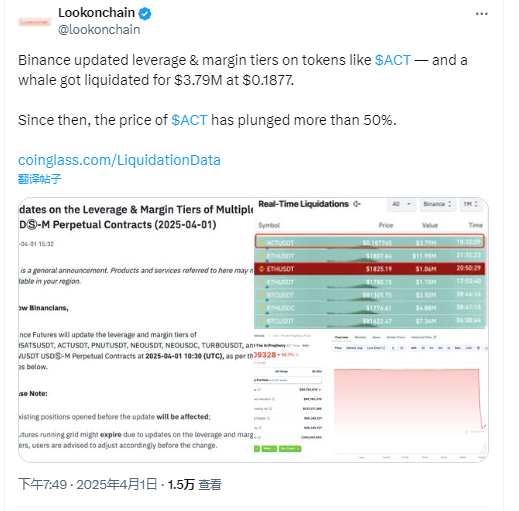

- 链上监测平台Lookonchain显示,某巨鲸在币安清算ACT头寸,单笔损失达379万美元。

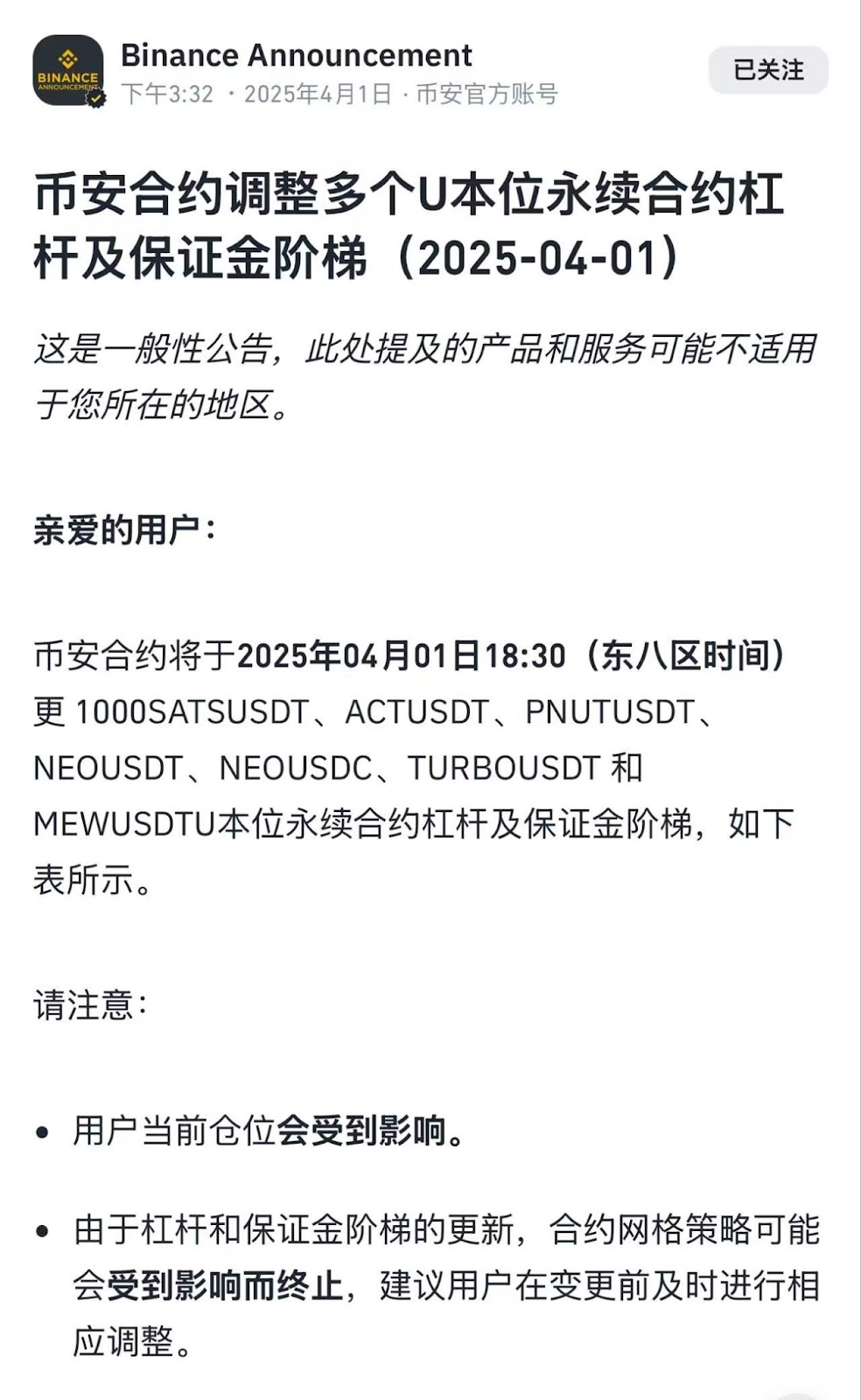

这场暴跌的导火索,表面上与币安当日下午3点半调整ACT等代币的杠杆及保证金阶梯直接相关。政策调整导致高杠杆仓位被强制平仓,而市场深度不足的ACT首当其冲。然而,更深层的原因则暴露了加密市场长期存在的结构性风险。

二、崩盘动因:三重绞杀下的完美风暴

1. 巨鲸控盘与筹码集中化:镰刀早已高悬

ACT的暴跌并非偶然。早在崩盘前一个月,该代币已在0.19美元附近呈现“心电图式横盘”,链上数据显示:

- 某巨鲸地址在币安囤积1亿枚ACT,占交易所持仓量的90%,形成绝对控盘;

- 项目方未设置任何代币锁仓机制,庄家成本接近零,具备随时抛售的动机

这种畸形的筹码分布,使得市场深度薄如蝉翼。当币安下调杠杆倍数后,巨鲸选择“高空抛物”式抛售,直接击穿所有支撑位,形成流动性黑洞。

2. 交易所政策催化:杠杆调整成“最后一根稻草”

币安于暴跌前3小时发布公告,将ACT的U本位合约最大杠杆从50倍降至20倍,并要求用户补充保证金。这一调整导致两个致命后果:

- 高杠杆多头被动平仓:持仓量骤减引发价格螺旋下跌;

- 网格策略强制终止:算法交易机器人的离场进一步抽干流动性。

值得关注的是,币安在2025年牛市期间上线的新币种中,超90%已从高点下跌逾90%。

交易所对项目方代币经济模型的审查缺失,客观上助长了“上市即巅峰,巅峰即归零”的恶性循环。

3. Wintermute疑云与市场情绪共振

Wintermute 创始人兼 CEO Evgeny Gaevoy 回应「ACT 等多个 Meme 代币出现异常暴跌」,「与我们无关,但也很想知道事后分析究竟发生了什么。」

随后的推文中,Wintermute 创始人进一步回应「Meme 币暴跌」事件称,「如果让我猜的话,我们是在价格剧烈波动之后才做出反应的,套利了 AMM 池。」

尽管Wintermute创始人否认参与抛售,但其3月29日与SEC的闭门会议及4月1日的清仓行为,仍被市场解读为监管收紧的信号。历史数据显示,2022年5月Luna崩盘前夕,同样出现过做市商集体撤离的征兆。此次事件中,DEXE、TST等代币的同步暴跌,反映出机构资金对山寨币流动性危机的集体预判。

三、结构性危机:MEME币困局与交易所原罪

1. MEME币的“三无困境”

ACT的崩盘再次验证了MEME币的致命缺陷:

- 无价值锚定:多数项目缺乏实际用例,代币经济学依赖“社区共识”空中楼阁;

- 无规则约束:项目方可随时修改智能合约,甚至出现“最终解释权归庄家所有”的公开条款(如Just a Dog项目);

- 无责任主体:创始人常以“去中心化”为名规避法律风险,暴跌后维权无门。

此类代币已成为庄家操纵市场的完美工具。以ACT为例,其横盘期的“筑底假象”实为吸引散户接盘的诱饵,而狗庄的零成本筹码使其能无视基本面肆意收割。

2. 交易所的“共谋者角色”

主流交易所对MEME币的滥发负有不可推卸的责任:

- 上币审核形同虚设:ACT等项目未披露持仓集中度风险,币安甚至未要求项目方设置锁仓机制;

- 风控机制滞后:对巨鲸持仓监控缺失,未能提前预警流动性危机;

- 利益驱动优先:交易所更关注平台币(如BNB)市值管理,放任山寨币成为“赌场筹码”。

这种生态导致加密市场陷入“交易所赚手续费,项目方赚发币费,庄家赚收割费,散户承担所有风险”的畸形格局。

四、历史镜鉴:2022年5月崩盘的重演?

本次事件与2022年5月的市场崩盘存在惊人相似:

- 做市商撤退:彼时Jump Trading等机构提前撤离UST流动性池,此次Wintermute的清仓被视为危险信号;

- 杠杆连环爆:三箭资本等高杠杆机构因清算引发多米诺效应,如今币安的保证金调整、封锁做市商或再现同样剧本;

- MEME币泡沫破裂:上轮牛市的SHIB、DOGE等代币最终跌幅超90%,当前新MEME币的暴跌路径如出一辙。

不过,本轮市场存在两点差异:

- 监管介入更深:SEC与做市商的会晤暗示合规压力升级;

- 流动性更脆弱:牛市后期资金集中于少数赛道,山寨币流动性较2022年进一步恶化。

五、投资者启示录:如何应对后ACT时代的加密市场

警惕政策黑天鹅

- 关注交易所公告(如杠杆调整、下币预警);

- 监测做市商链上动向(Wintermute等机构的钱包异动)。

拥抱“反脆弱性”资产

- 比特币、以太坊等主流币种仍是最佳避险选择;

- 选择具备真实现金流(如DeFi协议收入)或机构持仓透明的项目。

结语:当狂欢落幕,谁在裸泳?

ACT的暴跌绝非孤立事件,而是加密市场系统性风险的集中释放。当交易所沉迷于上币狂欢,项目方醉心于市值炒作,监管机构徘徊于合规模糊地带,散户投资者注定成为结构性困局的牺牲品。

正如某社区KOL所言:“牛市是项目方的提款机,熊市是交易所的收割机,而横盘期则是狗庄的捕兽夹。”在这场负和博弈中,唯有认清市场本质、坚守风险底线,方能穿越周期迷雾。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容