USDe 真的足够安全吗?

The Smart Ape热度: 33249

文章分析了USDe脱锚事件的原因,澄清了与UST的不同,并讨论了Ethena的风险和韧性,认为其设计较为稳健。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:The Smart Ape,LBank

原文编译:Luke,火星财经

越来越多的人开始担心 $USDe,尤其是在最近的脱锚事件之后。

这件事触发了很多情绪,让人很难保持客观。本文的目标是清晰、基于事实地审视 @ethena_labs。在掌握所有信息后,你可以形成自己的观点,而不是盲从那些可能有偏见或隐藏利益的人。

1/ USDe 脱锚事件

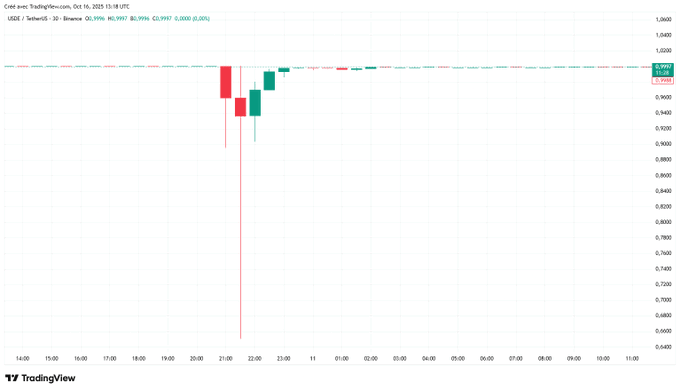

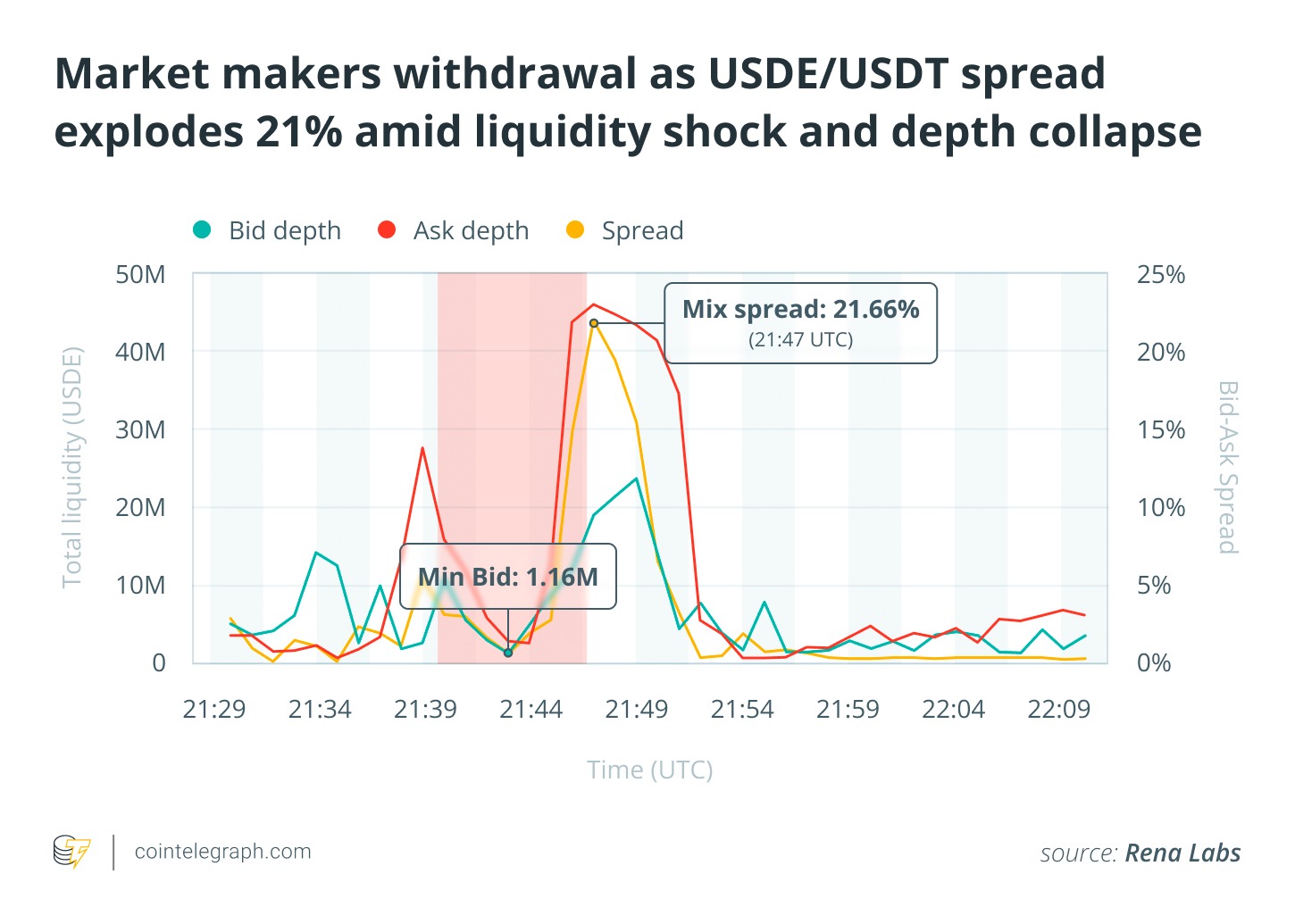

10月10日晚上,USDe 严重脱锚,当我看到它跌到 0.65 美元时,我自己也陷入了恐慌。

但这次脱锚只发生在 @binance(币安)。在像 Curve 和 Bybit 这样流动性更深厚的平台上,USDe 几乎未受影响,最低跌至 0.93 美元左右便迅速恢复。

为什么是币安? 因为币安允许用户使用 USDe 作为抵押品,并使用其内部订单簿(order book)来为该抵押品估值,而不是使用外部预言机(oracle)。

一些交易者利用了这一缺陷,抛售了 6000万至9000万 美元的 USDe,使其在币安的平台价格崩溃至 0.65 美元,并引发了 5亿至10亿 美元的强制清算,因为这些资产被用作了保证金。

简而言之,这个问题与 Ethena 的基本面无关,而出自币安的设计缺陷。一个基于预言机的价格喂价本可以防止这种情况的发生。

2/ USDe 会像 UST 一样崩溃吗?

很多人在拿 Luna/UST 和 Ethena 做比较,但从根本上说,它们是完全不同的系统。

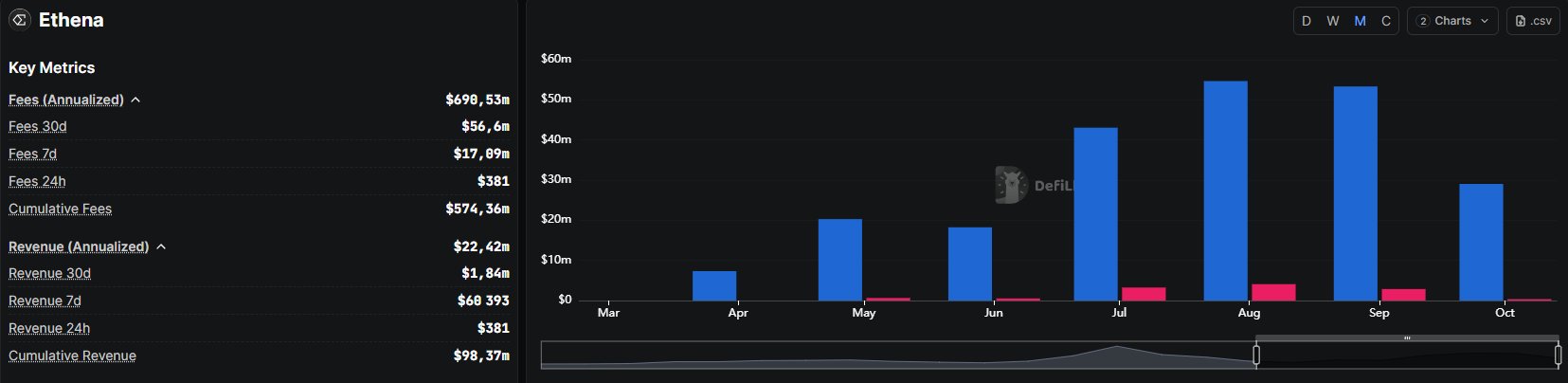

首先,Luna 没有真实收入。Ethena 有,它通过流动性质押(liquid staking)和永续合约资金费率(perpetual funding rates)赚取收益。

Luna 的 UST 是由它自己的代币 $LUNA 支撑的,这意味着它实际上没有任何支撑。当 LUNA 崩盘时,UST 也随之崩溃。

Ethena 是由Delta 中性(delta-neutral)头寸支撑的,而不是由 $ENA 或任何与 Ethena 相关的代币支撑。

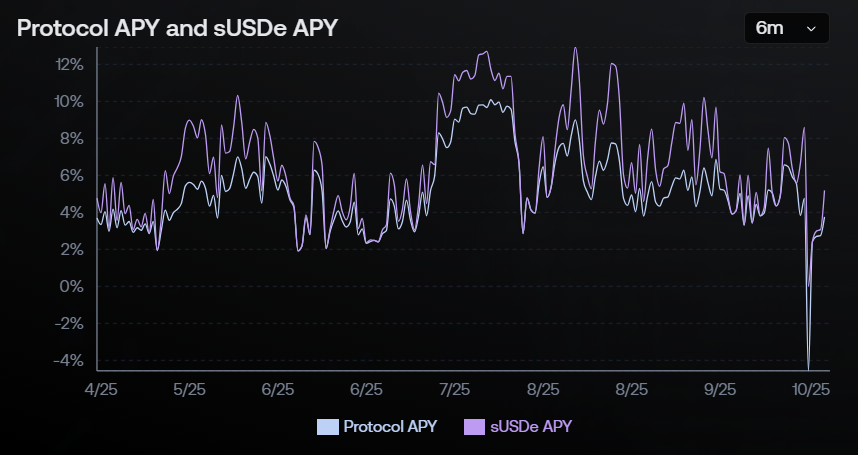

与 Anchor 固定的 20% 年化收益率(APR)不同,Ethena 不保证任何收益,其收益率随市场波动。

最后,Luna 的增长是无限的,没有机制减缓其扩张。Ethena 的增长则受限于全市场交易所的总未平仓合约量(Open Interest)。其规模越大,收益率就越低,这使其规模保持在一种平衡状态。

所以,Ethena 和 Luna 是完全不同的。Ethena 可能会失败,就像任何协议一样,但它不会因为与 Luna 相同的原因而失败。

3/ Ethena 的风险是什么?

每种稳定币都有风险,即便是 $USDT 和 $USDC 也有各自的弱点。重要的是要去理解这些风险是什么,以及你认为它们有多严重。

Ethena 依赖于 Delta 中性策略:

- 通过流动性质押或借贷协议持有多头头寸(BTC, ETH),

- 通过中心化交易所(CEX)的永续合约持有空头头寸。

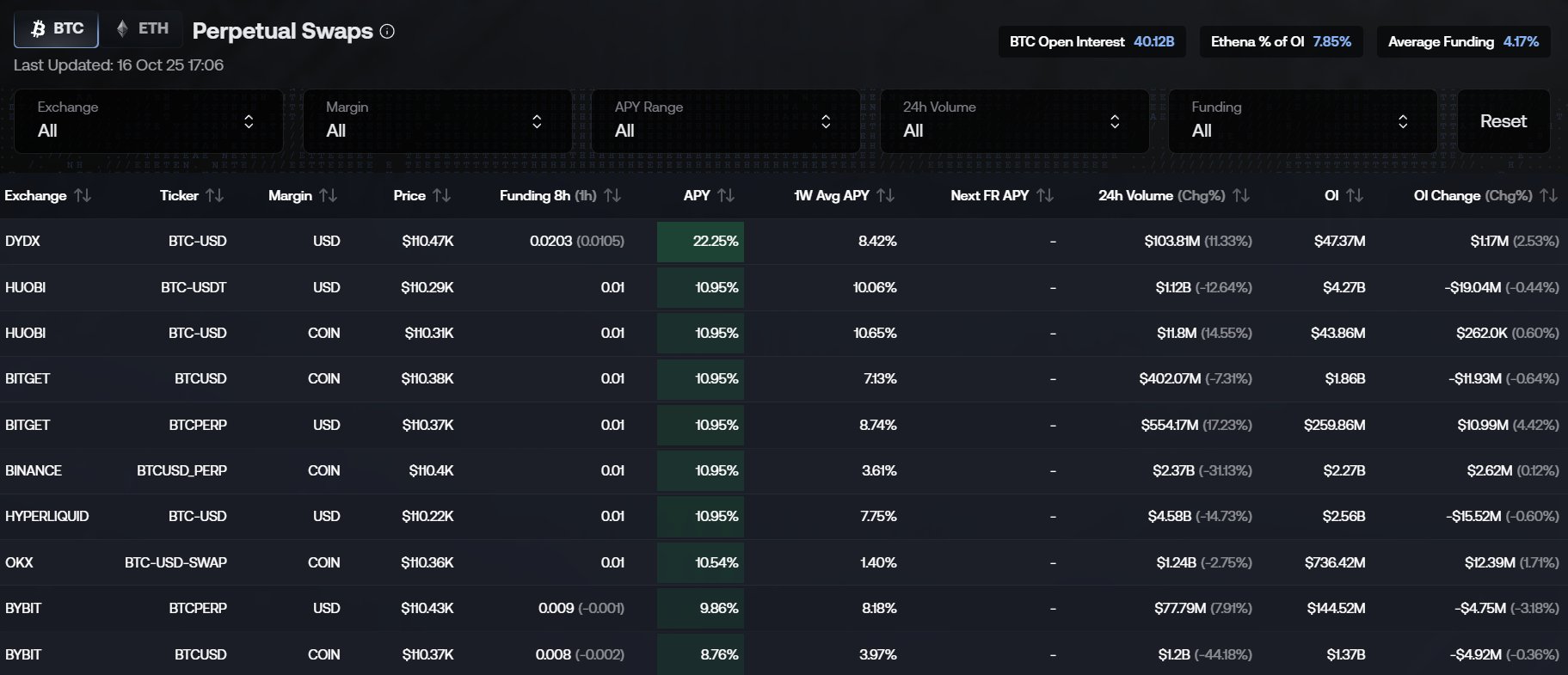

对我来说,最大的风险是:如果主要交易所(币安、Bybit、OKX、Bitget)崩溃或冻结提款,Ethena 将失去其对冲手段,导致瞬间脱锚。

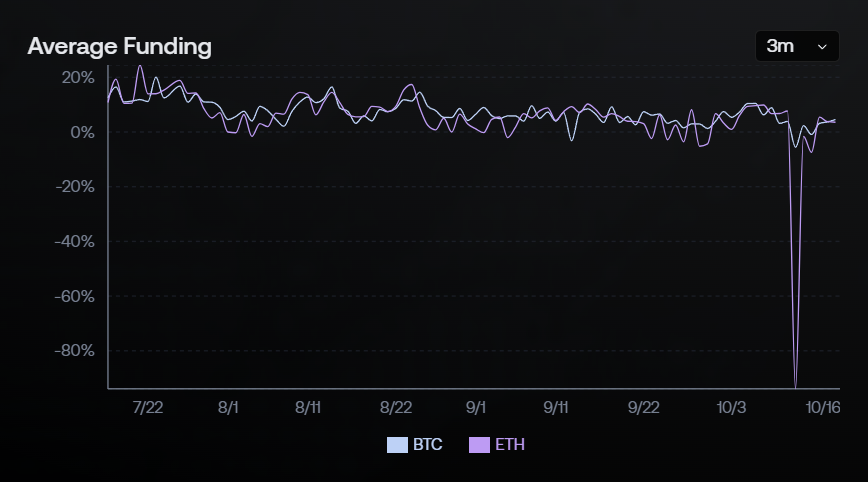

还有资金费率风险。如果资金费率长时间为负,Ethena 将燃烧资本而不是赚取收益。从历史上看,超过 90% 的时间资金费率是正的,这足以补偿短暂的负费率时期。

USDe 还有 Rebase(变基)机制。当协议赚取收益时,会铸造新的代币。如果市场转向导致抵押品价值下降,这(注:指已 Rebase 增加的供应量)会造成轻微的稀释。你无法“反向 Rebase”(unrebase),因此随着时间的推移,这可能导致轻微的抵押不足。

Ethena 也在一个高度杠杆化的生态系统中运作。一次大规模的去杠杆事件(就像10月10日的瀑布)可能会破坏其对冲或迫使其平仓。

最后,Ethena 所有的永续合约空头都是以 USDT 计价的,而不是 USDe。如果 USDT 发生脱锚,USDe 也会随之脱锚。理想情况下,永续合约应该以 USDe 计价,但在我看来,要说服币安把 BTC/USDT 交易对切换成 BTC/USDe 是不可能的。

这些就是目前围绕 Ethena 所辩论的主要风险。

4/ 评估风险

上面的列表可能听起来很吓人,但所有这些事件同时发生的概率极低。你需要同时满足:长期的负资金费率环境、交易所集体崩溃,以及完全的流动性冻结——这在统计学上是极不可能的。

就像掷骰子:掷出“1”的几率是 1/6,但连续掷出“1”和“2”的几率是 1/36。这就是组合概率在这里的运作方式。

Ethena 是在 Terra 和 FTX 崩盘之后建立的,吸取了教训。它有储备基金、链下托管(off-exchange custody)、浮动收益率,并且正在集成基于预言机的定价。

实际上,最可能的结果不是崩溃,而是在市场压力期间偶尔出现的价格波动(就像我们在币安上看到的),而不会引发更广泛的传染。即使真的发生了严重事件,它也将冲击整个永却合约和合成稳定币市场,而不仅仅是 USDe。

别忘了,Ethena 已经在没有脱锚的情况下,挺过了加密历史上最大规模的清算事件——这是一次通过了的真实压力测试。

它的抵押品是链上透明的,不像许多“神秘篮子”稳定币,它们由链下储备中的冷门山寨币支撑。

坦率地说,现在流通中的稳定币有远比 Ethena 风险更高的。我们只是因为 Ethena 的规模和知名度,才用更高的标准来要求它。

5/ 我的个人观点

我一直试图不掺杂个人观点,以便你们能清晰思考。

就我个人而言,我不认为 USDe 面临重大的脱锚风险,这需要多个灾难同时发生才能实现。而且,如果真的发生了,它也不会是唯一倒下的。

今天,仍有许多风险高得多的稳定币占据着巨大的市值。

如果 USDe 能在10月创纪录的清算日中安然无恙,这已足以说明其韧性。

所以,我并不认为 Ethena 特别危险,当然,它的风险也不比其他稳定币更高。

它们也是少数在稳定币领域进行创新的团队之一,而且从目前的结果来看,这种创新是行之有效的。

老规矩,不要把你所有的鸡蛋放在一个篮子里。分散你的稳定币风险敞口,保持信息灵通,放轻松。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容