比特币年底爆发前夜:ETF吸血、降息点火,山寨币的翻倍剧本已写好

White55,火星财经热度: 46144

加密货币市场在2025年10月呈现回暖态势,投资者情绪从谨慎转向审慎乐观。资金净流入由负转正,机构参与度提升,监管环境改善。比特币现货ETF资金流入显著,山寨币ETF获批为市场注入新流动性。宏观层面,美联储降息预期升温,全球政策环境趋于友好。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:White55,火星财经

市场整体态势:从谨慎到审慎乐观的过渡

进入2025年10月下旬,加密货币市场在经历阶段性调整后显现出明确的回暖信号。过去两个月主导市场的谨慎情绪开始逐步消散,特别是在10月11日市场大幅回调之后,投资者情绪已完成从恐慌到逐步理性的转变。多项关键指标表明,市场底部区域已得到有效测试,新的做多力量正在积聚。

市场复苏不仅体现在价格层面,更深刻地反映在资金流向、机构参与度和监管环境的多维度改善。10月下旬以来,市场资金净流入由负转正,山寨币ETF批量获批,全球货币政策宽松预期升温,这些因素共同为市场注入了新的活力。

截至10月29日的数据显示,加密货币总市值已回升至3.97万亿美元,较上周增长2.06%,市场恐慌指数也从低位回升至39,显示投资者情绪虽仍偏谨慎但已明显改善。

市场结构的积极变化还体现在去杠杆进程的完成。10月11日的暴跌清算了大量高杠杆头寸,截至10月22日的四周内,全网爆仓金额逐步下降,衍生品市场的过度投机得到有效遏制。目前比特币合约持仓量已回归健康水平,资金费率维持正值但未出现过热,表明市场基础更加稳固。

ETF市场:机构资金规模化涌入的核心载体

比特币现货ETF:机构配置需求的核心风向标

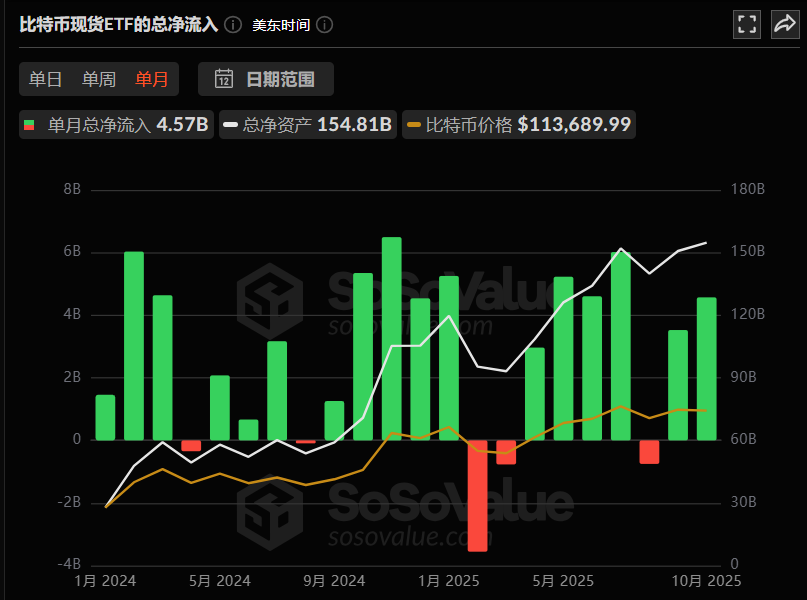

十月份加密货币市场最突出的亮点集中在ETF领域,资金流向与机构行为共同印证了市场信心的回归。比特币现货ETF本月累计净流入达45.7亿美元。

截至10月29日,比特币现货ETF总资产管理规模已攀升至1548亿美元的历史高点,占比特币总市值的6.8%,成为市场重要的资金蓄水池。

从周度数据看,10月20日至27日单周净流入达4.46亿美元,其中贝莱德旗下IBIT基金表现尤为突出,单周吸纳资金3.24亿美元,当前持仓量已突破80万枚BTC。这一数据凸显了头部金融机构对比特币的坚定看多立场。

对于传统金融市场而言,ETF资金流入是反映市场预期的核心指标——相较于社交媒体热度的主观性与K线图的技术面局限性,ETF资金流向更能客观体现机构与长期资金的真实配置意图。

机构配置行为:加密资产成为投资组合中的重要组成部分

本轮市场上涨的显著特征是“机构化属性增强”。

头部金融机构持续加码加密资产布局:摩根士丹利已向全体财富管理客户开放比特币与以太坊的配置通道;摩根大通则允许机构客户以比特币作为贷款抵押物,进一步丰富了加密资产的应用场景。

最新数据显示,机构平均加密资产配置比例已升至19%,创历史新高;且85%的机构表示已完成加密资产配置或计划在短期内启动配置。

这表明加密资产正逐步成为机构投资组合中的标准化组成部分,而非边缘化投机资产。

企业资金配置方面,Block, Inc.等传统金融实体将加密货币纳入资产负债表,如储备超8000枚比特币,价值约5.5亿美元,彰显了长期价值认可。

以太坊ETF与资金轮动:短期流出背后的战略调整

与比特币现货ETF的强势表现形成对比,以太坊ETF十月呈现相对弱势,累计净流入9.3亿美元。

从市场逻辑看,这一现象或可解读为“资金轮动信号”:一方面,部分资金从以太坊转向短期上升空间更明确的比特币与Solana;

另一方面,也可能是机构为后续新类型ETF产品(如以太坊期货ETF、山寨币ETF)的布局进行资金腾挪,为新一轮配置做准备。

这种轮动现象在历史上并不罕见,2024年初也曾出现类似情况,随后以太坊在坎昆升级完成后迎来了显著的资金回流。

山寨币ETF:批量获批开启流动性新通道

10月28日,美国市场迎来首批山寨币ETF,覆盖Solana、Litecoin、Hedera三个主流山寨币项目,具体包括Bitwise与灰度推出的SOL ETF,以及Canary Capital获批在纳斯达克交易的LTC ETF、HBAR ETF。

这一进展标志着加密资产类别进一步获得传统金融体系的认可。 值得关注的是,首批山寨币ETF仅为市场序幕。

据公开数据,目前仍有155只山寨币ETF处于待审批状态,覆盖35种主流山寨币资产,市场预计其初期资金流入规模将超过比特币与以太坊ETF前两轮的初期流入总和。若该批ETF全部获批,将为加密市场带来前所未有的“流动性冲击波”。

从历史经验看,比特币ETF推出后累计吸引资金超500亿美元,以太坊ETF也带来250亿美元的资产增量。

本质上,ETF不仅是一种金融产品,更是资金进入加密市场的“标准化通道”——当通道从比特币、以太坊扩展至SOL、XRP、LINK、AVAX等山寨币时,整个加密市场的估值体系将面临重构,中小市值币种的流动性与定价效率有望显著提升。

机构在山寨币ETF领域的布局正逐步深化:ProShares计划上线CoinDesk 20 ETF,该产品将追踪BTC、ETH、SOL、XRP等20种加密资产的表现;REX-Osprey则推出21-Asset ETF,创新性地允许持有者获取ADA、AVAX、NEAR、SEI、TAO等代币的质押收益,进一步丰富了ETF产品的收益模式。仅针对Solana单一资产,目前就有23只ETF等待审批,这种密集布局清晰表明:机构对加密资产的风险偏好正逐步提升,风险曲线从比特币向整个DeFi生态延伸。

宏观环境:流动性宽松预期与政策友好双轮驱动

美联储货币政策:降息预期打开流动性空间

除ETF因素外,宏观层面的流动性宽松预期是推动市场行情的另一核心变量。

10月29日,市场数据显示美联储降息25个基点的概率高达98.3%,这一预期已提前反映在市场走势中——美元指数走弱,风险资产集体上涨,比特币价格顺势突破11.49万美元关口。 从资金逻辑看,降息意味着市场整体资金成本下降,多余资金需寻找更高收益的出口。

在2025年传统市场(如股票、债券)缺乏明确增长亮点的背景下,仍具备“叙事空间”的加密市场成为资金关注的焦点,吸引传统市场资金向加密领域迁移。

美国9月核心CPI数据也支持了降息预期。

9月核心CPI月率录得0.2%,低于预期的0.3%,通胀压力持续缓和。在政府关门持续、就业市场降温背景下,美联储10月降息已成大概率事件。据CME“美联储观察”最新数据,美联储10月降息25个基点的概率高达96.7%,12月累计降息50个基点的概率达94.8%。

全球债务周期与流动性创造

根据Raoul Pal的全球债务周期分析,当前全球债务总量已达约300万亿美元,其中约10万亿美元债务(主要为美国国债与企业债券)即将到期,需通过大规模流动性注入避免债务收益率飙升。Raoul Pal测算,每增加1万亿美元流动性,将推动股票、加密货币等风险资产产生5-10%的收益;

对于加密市场而言,10万亿美元债务再融资过程中,预计将有2-3万亿美元资金流入风险资产,有望推动BTC从2024年低点6万美元上涨至2026年的20万美元以上。 这种债务周期与流动性创造的关系,本质上重构了加密市场的运行逻辑。传统4年减半周期可能让位于更广泛的全球流动性周期,这使得加密市场与传统金融市场的联动性进一步增强。

政策环境:监管转向友好,合规化进程加速

本轮市场利好不仅来自资金端,更得到政策端的支撑。

10月27日,白宫提名前加密领域律师Michael Selig出任美国商品期货交易委员会(CFTC)主席,其过往对加密行业的友好态度为市场注入信心;同时,美国证券交易委员会(SEC)更新了交易所交易产品(ETP)创建机制,允许加密ETF进行“原地赎回”,大幅简化了ETF操作流程,降低了机构参与门槛。

当前美国加密市场的监管态度已从“压制”转向“引导合规”,政府不再简单限制加密创新,而是通过完善规则体系,推动加密产业在合规框架内发展,为市场长期健康运行奠定基础。

此外,特朗普赦免币安创始人赵长鹏(CZ),也被视为美国加密监管环境改善的重要信号。

全球范围内,监管框架也日趋清晰。肯尼亚通过《2025虚拟资产服务提供商法》,建立“央行+资本市场局”双头监管体系;欧洲MiCA框架落地、香港推出双币ETF等进展让全球监管环境趋于明朗,降低了合规不确定性。

地缘政治因素:中美贸易缓和提振风险资产

10月25-26日,中美经贸团队在吉隆坡举行新一轮磋商,双方就多项重要经贸议题形成初步共识。中美贸易局势的缓和显著提振了全球风险偏好。受此影响,现货金银跳空低开,原油价格走强,美股期货齐涨。加密市场作为风险资产的重要代表,同样受益于宏观环境的改善。 这一突破性进展意味着全球两大经济体之间的贸易摩擦有所缓解,为全球资本流动创造了更加友好的环境。加密市场作为高度全球化的资产类别,自然从中受益。

市场周期理论重构:从减半叙事到流动性叙事

Arthur Hayes:四年周期已死,流动性周期永生

前BitMEX首席执行官Arthur Hayes在10月下旬发布的博客文章《Long Live the King(国王万岁)》中,对加密市场传统周期理论提出挑战。他认为,尽管部分交易者预期比特币将很快触及周期顶峰并在2026年暴跌,但当前市场逻辑已发生根本变化——比特币的“四年减半周期”已失效,真正决定行情走势的核心变量是“全球流动性周期”,尤其是美元与人民币的货币政策共振。

Hayes指出,过去三轮加密牛熊(2009-2013、2013-2017、2017-2021)看似遵循“减半后牛市、四年一轮回”的规律,但本质是每轮周期均与美元或人民币的“信用扩张周期”重合:2009-2013年,美联储推出无限量化宽松(QE)政策,中国同步开启大规模信贷投放;2013-2017年,人民币信用扩张推动ICO热潮,为加密市场注入流动性;2017-2021年,特朗普与拜登政府相继推出“直升机撒钱”政策,全球流动性泛滥。 而当美元或人民币的信用扩张节奏放缓时,比特币牛市也随之终结——本质上,比特币是全球货币宽松的“晴雨表”,而非由减半事件独立驱动。进入2025年,“减半驱动”逻辑彻底崩塌:美中两国货币政策已进入“持续宽松新常态”,政治压力要求货币与财政政策保持宽松,流动性不再按传统周期收紧。美国需通过“经济升温”稀释高债务规模,特朗普政府持续施压美联储降息并扩大财政支出;中国为应对通缩压力,也在逐步释放信贷规模,两国均向市场持续注入资金。 基于此,Hayes得出结论:“四年周期已死,真正的周期是流动性周期。只要美中两国继续维持货币宽松,比特币仍将保持上涨趋势。”这意味着未来加密市场走势将不再受“减半时间表”约束,而是取决于“美元与人民币的货币政策方向”。他以“国王已死,国王万岁”收尾,隐喻传统减半周期终结,由流动性主导的新周期正式开启。

Raoul Pal:5.4年周期理论重构传统周期模型

前高盛高管、Real Vision创始人Raoul Pal提出的“5.4年周期理论”,对比特币传统4年减半周期进行了根本性重构。他认为,传统4年周期并非由比特币协议本身(减半事件)驱动,而是过去三轮周期(2009-2013、2013-2017、2017-2021)恰好与“全球债务再融资周期”重合的结果,且每轮周期的终结均源于货币紧缩政策,而非减半事件本身。 这一理论转变的核心触发点是2021-2022年美国债务结构的结构性变化:在接近零利率的环境下,美国财政部将债务平均加权到期期限从约4年延长至5.4年。这一调整不仅改变了美国债务的再融资时间表,更关键的是重塑了全球流动性释放节奏,进而将比特币的周期性峰值从传统预期的2025年第四季度推迟至2026年第二季度,同时预示2025年第四季度将成为行情回升的关键窗口期。 从数据层面看,Raoul Pal的模型进一步预测,2026年第二季度将迎来全球流动性的历史峰值;当美国供应管理协会(ISM)制造业指数突破60时,比特币将进入快速上涨的“香蕉区”,目标价格区间为20-45万美元。这一预测基于债务周期与资产价格关系的深入研究,为理解市场走势提供了新视角。

结论

2025年10月的加密市场正处于关键转折点。传统减半周期理论让位于全球流动性周期叙事,机构资金通过ETF等标准化通道大规模涌入,监管环境持续友好,链上数据印证市场活跃度提升,这些因素共同推动市场进入新阶段。 与以往周期不同,本轮市场的驱动因素更加多元化、机构化和基本面化。

市场从“边缘投机品”向“主流配置资产”转变的趋势明确,估值体系正在重构。尽管短期波动不可避免,但在全球流动性宽松、机构参与度提升、技术持续创新的背景下,加密市场中长期前景保持乐观。 投资者需认识到市场结构的变化,从更宏观的视角理解市场运行逻辑,同时保持风险意识,才能在变革中把握机会,实现投资目标。随着加密市场进一步融入全球金融体系,其与传统金融市场的联动性将进一步增强,这要求投资者具备更全面的分析框架和更专业的投资策略。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容