AI算力泡沫?还是人类史上最大“生产力杠杆实验”?——拆解3万亿美元的金融长征

Distill AI热度: 42153

科技巨头投入巨资建设AI算力,通过复杂金融结构分散风险,核心在于AI能否如期提升生产力。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:AI 基建是泡沫,还是「抱团买时间」?拆解3万亿美元背后的金融结构

原文作者:Distill AI

原文来源:https://www.techflowpost.com/article/detail_29063.html

转载:Daisy, 火星财经

当科技巨头在今年砸下超过3000亿美元建设AI算力、未来三年预期总投入会超过3万亿美元时,一个问题浮现:这是2000年网路泡沫的重演,还是人类史上最大规模的生产力押注?

这不是一场简单的「泡沫 vs 非泡沫」的二元辩论,答案可能比你想的更复杂、也更精密。我没有能够预知未来的水晶球。但我试着深入拆解这场盛宴底层的金融结构,建构出一套分析框架。

文章较长且多细节,先讲结论:

- 方向上,我不认为这是大泡沫。但个别环节存在高风险。

- 更精准地说,现在的 AI 基建像是一场「抱团 + 买时间」的长征。大厂(Microsoft、Google、Meta、Nvidia…等)利用财务工程撬动巨额杠杆,但把主要信用风险外包给专案公司(SPV)与资本市场,将所有参与者的利益紧密绑定。

- 所谓的「买时间」,是指它们在赌自己的现金流与外部资源的耐心,能否撑到「AI真正提升生产力」那天到来。

- 如果赌赢,AI将兑现承诺,大厂是最大赢家。如果赌输(AI进展不如预期或成本过高),最先受伤的是提供融资的外部资源。

- 这不是2008年那种「银行杠杆过度、单点引爆」的泡沫。这是直接融资的巨型实验,由地球上最聪明、现金最充裕的企业主导,用复杂的「表外融资」策略,把风险拆成许多可交易的片段,分散给不同投资人消化。

- 就算不是泡沫,也不代表所有的AI基建投资都可以得到好的 ROI。

01 理解核心:「抱团」的利益绑定机制

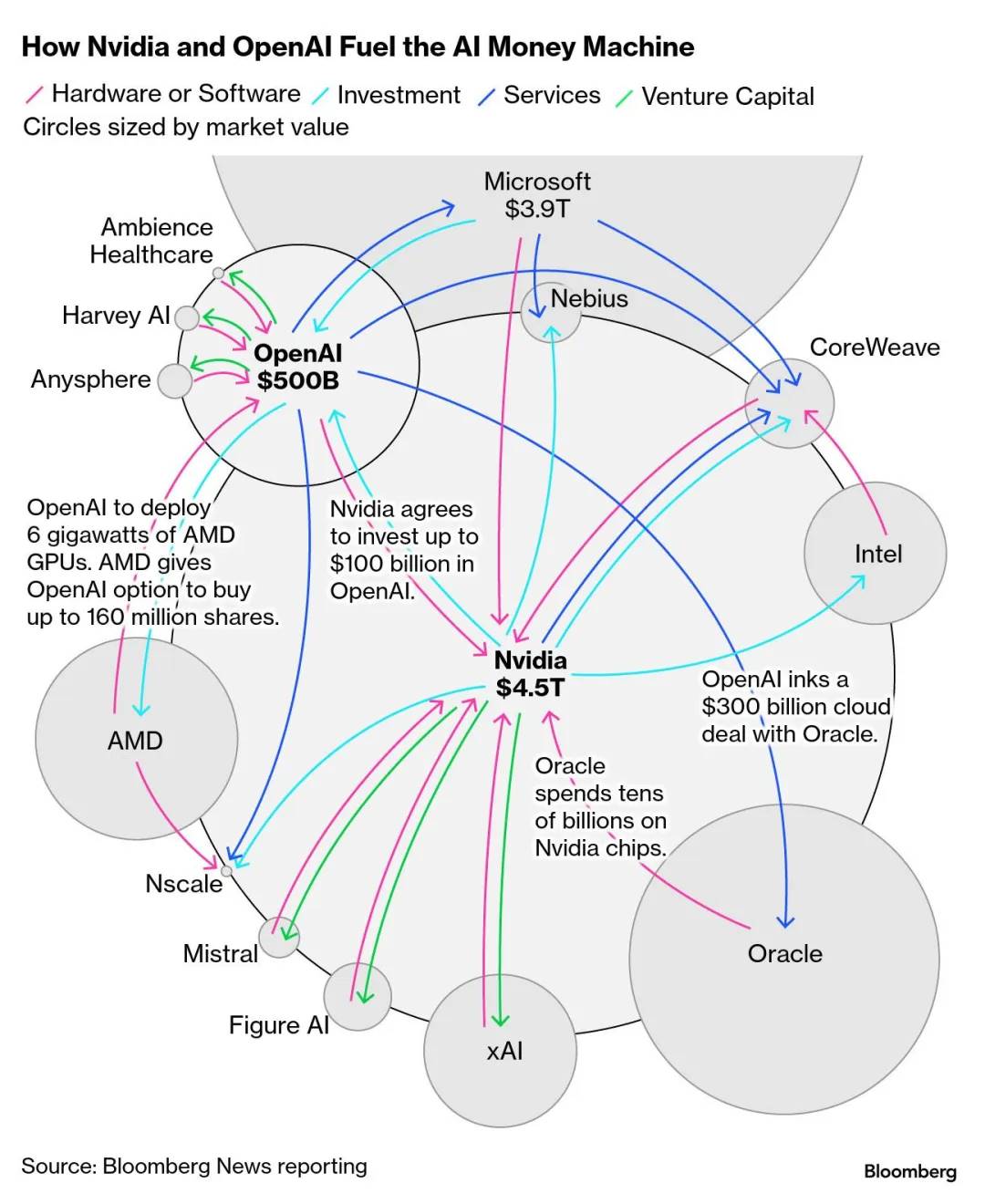

所谓「抱团」,是指这场AI基建将五方利益紧密绑定:

- 科技巨头(Meta、Microsoft、Google)和它们的大模型合作伙伴(OpenAI、xAI):需要算力,但不想一次性砸钱。

- 芯片供应商(Nvidia):需要持续的大订单来支撑其估值。

- 私募基金(Blackstone、Blue Owl、Apollo):需要新资产类别来扩张资产管理规模、收取更多管理费。

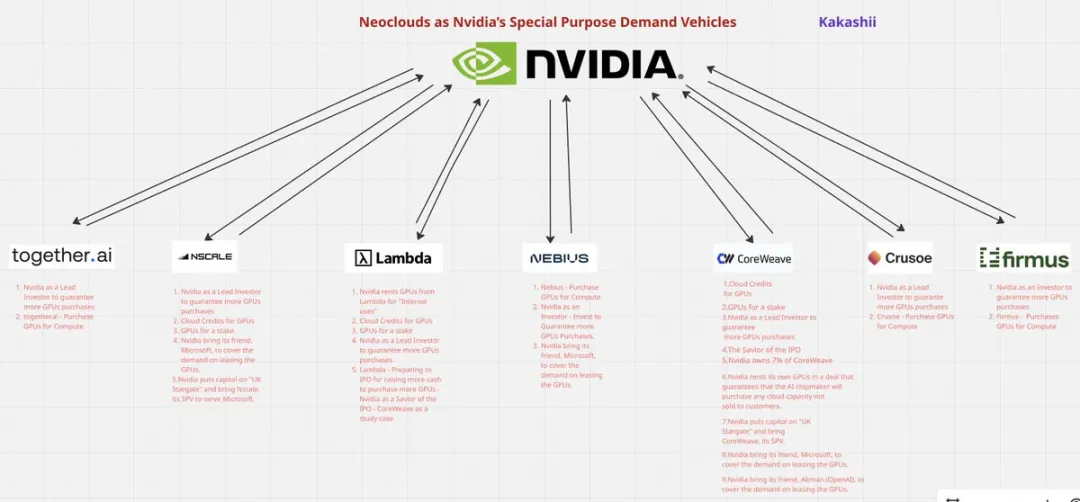

- Neocloud(CoreWeave、Nebius)以及混合型云端服务提供商(Oracle Cloud Infrastructure):提供基建与算力,但同时需要大厂长约来撬动融资。

- 机构投资人(养老基金、主权基金、传统基金像是 BlackRock):需要高于公债的稳定收益。

而这五方形成了一个「利益共同体」,例如:

- Nvidia 给 CoreWeave 优先供货,同时投资其股权

- Microsoft 给 CoreWeave 长约,同时协助其融资

- Blackstone 提供债务融资,同时从养老基金募资

- Meta与 Blue Owl 共同成立 SPV,共担风险

- OpenAI 与其他大模型厂商持续拉高模型参数、推理能力和训练规模的标准,等于不断提高整体产业的算力需求门槛。特别是在与 Microsoft 的深度绑定下,这种「技术外包、压力内化」的合作结构,让 OpenAI 虽不出钱却成为加速全球资本支出竞赛的点火者。它不是出资方,却是推动全场杠杆加码的实际策展人。

没有人能独善其身,这就是「抱团」的本质。

02 资本的架构 — 谁在出钱?钱又流向了谁?

要理解整体架构,我们可以先从下面那张资金流向图说起。

科技巨头需要天文数字的算力,有两条路:

- 自建资料中心:这是传统模式。优点是完全掌控,缺点是建设缓慢,且所有资本支出和风险都压在自己的资产负债表上。

- 寻求外部供应:巨头们并不是简单地去租用伺服器,而是催生了两种核心的「外部供应商」模式。这是当下的新趋势,也是我们分析的重点。

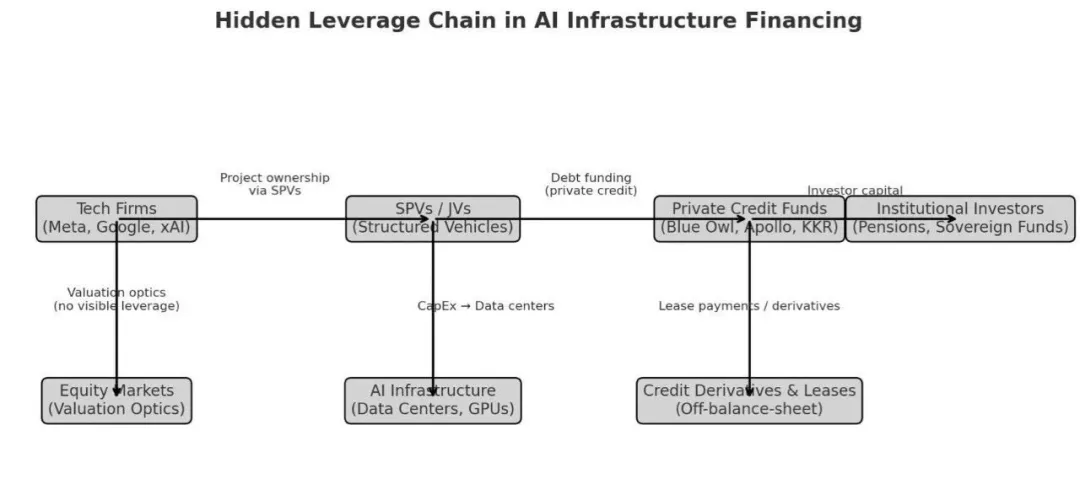

第一种是 SPV (Special Purpose Vehicle) / 特殊目的实体,这是一种纯粹的金融工具。你可以将其想象成一个专门为「单一项目、单一客户」成立的特殊实体。

- 商业模式:例如Meta想盖资料中心,但不想一次出一大笔钱,就与资产管理公司合组SPV。 SPV唯一任务是建造并营运这座专属于Meta的中心。投资人拿到的是以租金现金流为底的高品质债权(公司债+专案融资的混种)。

- 客户类型:极端单一,通常只有一个(例如Meta)。

- 风险程度:生死完全系于单一客户信用。

第二种是 Neocloud (如 CoreWeave, Lambda, Nebius),这是独立营运公司(Operating Company, OpCo),有自己的营运策略与完全的决策权。

- 商业模式:举例来说 CoreWeave 自筹资金(股权和债权)购买大量GPU,转租给多个客户,签「保底/预留」合约。灵活但股权价值波动大。

- 客户类型:理论上多元,实际早期高度依赖大厂(例如 Microsoft 对 CoreWeave 的早期支持)。由于规模较小,不像SPV背靠单一富爸爸,Neocloud 对上游供应商(Nvidia)的依存度更高。

- 风险程度:风险分散到多客户,但营运能力、技术、股权价值都影响存亡。

尽管在法律和营运结构上截然不同,但两者的商业本质殊途同归:都是巨头的「算力外部供应商」,将巨额GPU采购和资料中心建设从巨头资产负债表上「移出」。

那么这些 SPV 和 Neoclouds 的钱从哪里来?

答案不是传统的银行,而是私募信贷基金(Private Credit Funds)。为什么?

这是因为2008年后,《巴塞尔协定III》对银行资本适足率要求严苛。银行承担这种高风险、高集中度、长天期的巨额贷款,需提列的准备金高到不符成本。

银行「不能做」、「不敢做」的生意,创造了巨大真空。 Apollo、Blue Owl、Blackstone这些私募巨头填补了空缺——它们不受银行法规限制,能提供更灵活、更快速、但利率也更高的融资。以专案租金或GPU/设备与长约做担保。

对它们而言,这是极具吸引力的大饼 - 许多有传统基建融资经验,而这主题足以让管理资产规模成长数倍,管理费和附带权益 (Carried Interest) 大增。

那这些私募信贷基金的钱,最终又是从哪里来的?

答案是机构投资人(LPs),例如养老基金(Pension Funds)、主权财富基金、保险公司,甚至是一般投资人(例如透过BlackRock发行的私募信贷ETF - 里面就有 Meta 项目下的 144A 私募债 Beignet Investor LLC 144A 6.581% 05/30/2049)

风险链的传导路径于是确立:

(最终风险承担者)养老基金/ETF投资人/主权基金 → (中介机构)私募信贷基金 → (融资实体) SPV 或 Neocloud (如 CoreWeave) → (最终使用者) 科技巨头 (如 Meta)

03 SPV 实例分析 — Meta 的 Hyperion

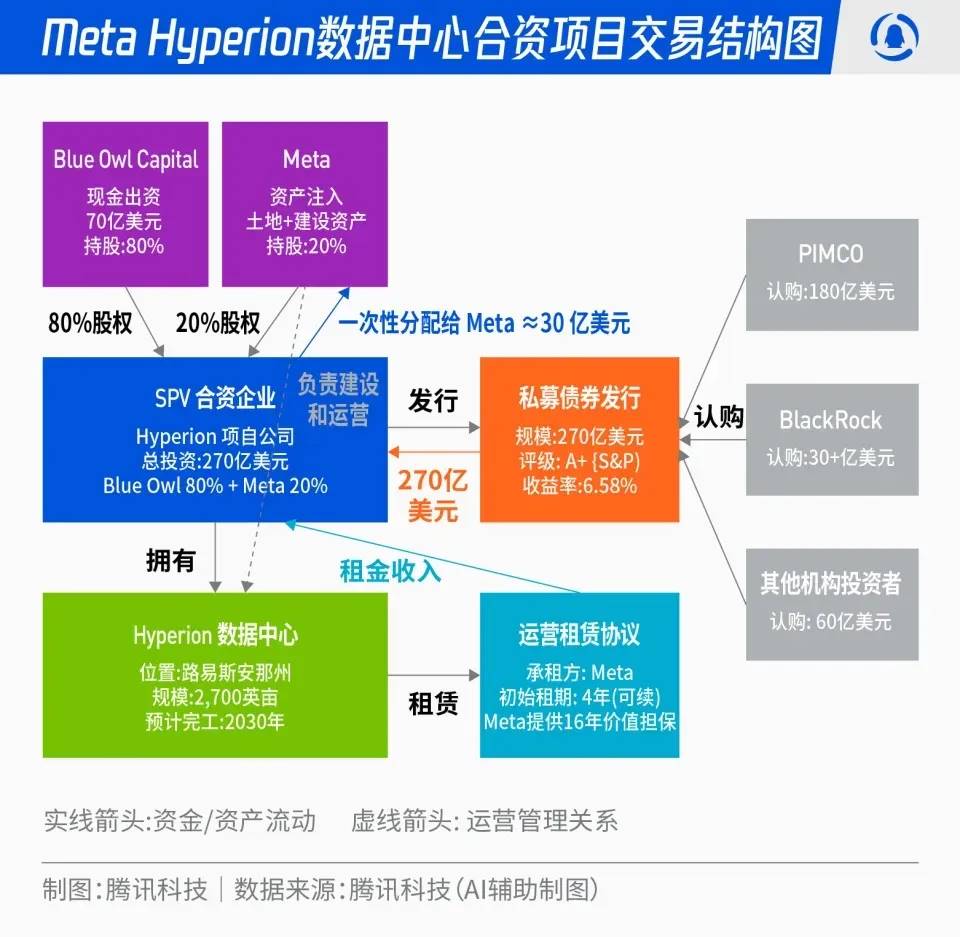

要理解SPV模式,Meta的「Hyperion」计划是一个绝佳案例(足够多公开资讯):

- 结构/股权:Meta与Blue Owl管理基金组JV(Beignet Investor LLC)。 Meta 20%股权、Blue Owl 80%。以SPV 144A结构发债。 JV盖资产、Meta长约承租。施工期资本支出在JV,融资租赁开始后资产逐渐转至Meta资产负债表上。

- 规模:约 273 亿美元债(144A 私募债)+约 25 亿美元股权,为美国史上最大宗单笔公司债/私募信贷式专案融资之一。而到期日是2049 年,这种长天期摊还结构,本质是「先把最难的时间风险锁住」。

- 利率/评级:债务获 S&P A+ 评级(高评级让保险业者可以配置),票面利率约6.58%。

- 投资人结构:PIMCO认购180亿;BlackRock旗下ETF合计逾30亿。对这群投资人来说,这是极具吸引力的高品质稳定收益。

- 现金流与租约:Blue Owl 看上的不是可能贬值的 GPU(我认为现在市场中有些人担心 GPU 的折旧年限假设太长是放错重点,因为 GPU 只是硬体部分,而 AI 的整体价值在于硬体+模型,旧款硬体的价格因迭代而跌价,不代表最终 AI 模式应用的价值也跟着下跌),而是 Meta 长期租约支撑的 SPV 现金流(从 2029 年起)。建设期资金还预配在美国公债降低风险。这结构融合了公司债流动性与专案融资保护条款,同时是 144A-for-life(投资人圈子受限)。

那为什么这种架构的短期风险极低?

这是因为在这种结构下,Hyperion 任务单纯:左手收 Meta 租金,右手付 Blue Owl 利息。只要 Meta 不倒(可预见未来机率极低),现金流就稳如磐石。不需担心 AI 需求波动、GPU 跌价。

这个 25 年的超长天期、按租金摊还的债权结构,只要租金稳定进来、利息正常支付,就锁住了所有近期的再融资风险。这就是「买时间」的精髓(让AI应用创造出来的价值慢慢追上财务结构)。

同时 Meta 用自己的信用与强大现金流,换取绕过传统资本支出的巨额长期融资。尽管现代会计准则(IFRS 16)下,长期租约最终仍以「租赁负债」上表,但优点在于:前期建设期数十亿美元的资本支出压力,以及相关建设风险与融资业务,都先转嫁给 SPV。

把一次性巨额资本支出,转化为未来 25 年分期摊还的租赁费用,极大优化现金流。然后赌这些 AI 投资能否在10-20年产生足够经济效益支付本息(以债券 6.58% 的票面利率来看,考虑营运费用,以 EBITDA 计算的 ROI 至少要在 9-10% 才能让股权持有者得到还不错的报酬率)。

04 Neocloud 的缓冲垫 — OpCo 的股权风险

如果说SPV模式是「信用转移」,那么 CoreWeave、Nebius 这类 Neocloud 模式,就是「风险进一步分层」。

以 CoreWeave 为例,资本结构远比 SPV 复杂。多轮股权与债权融资,投资方包括Nvidia、VC、成长基金和私募债权基金,形成清晰的风险缓冲序列。

假设AI需求不如预期,或新竞争者出现,CoreWeave 收入大降、付不出高额利息,会怎么样:

- 第一步是股权价值蒸发:CoreWeave 股价暴跌。这是「股权缓冲垫」——最先吸收冲击。公司可能被迫折价融资,原股东权益大幅稀释,甚至血本无归。相比之下 SPV 的股权缓冲垫更薄,因无法直接在公开市场融资。

- 第二步是债权人受损:只有股权完全「烧光」后,CoreWeave 仍无法偿债,才轮到Blackstone 这些私募债权人承受损失。但这些基金放款时,通常要求极好的抵押品(最新GPU)和严格还款优先权。

CoreWeave 和 Nebius 都采「先确定长约,再拿长约融资」,在资本市场再融资快速扩张。这个结构的精妙之处在于,大厂客户可以达到更好资金运用效率,不出资就用未来采购长约撬动更多资本开支,风险传染到整个金融体系的机率有限。

反之 Neocloud 股东需注意,自己坐的是这场赌局里最颠簸、但也最刺激的位子。他们赌的是高速成长,还要祈祷管理层的财务操作(债务展期、股权增发)近乎完美无瑕,另外还要留意债务到期结构、质押范围、合约续签窗口与客户集中度,才能更好衡量股权风险报酬比。

我们也可以试想一下如果真的 AI 需求成长较慢的时候,谁会是边际上最容易被抛弃的产能? SPV 还是 Neocloud?为什么?

05 Oracle Cloud:非典型云端玩家的逆袭

当大家都在关注CoreWeave和三大云端巨头时,一匹出乎意料的「云端黑马」也在悄悄崛起:Oracle Cloud

它不属于Neocloud,也不是三大科技巨头的一线阵营,却靠着高度弹性的架构设计与Nvidia 深度合作,抢下了 Cohere、xAI,甚至 OpenAI 一部分运算负载的合约。

特别是当 Neocloud 的杠杆逐渐吃紧、传统云端空间不足时,Oracle 以「中立」与「可替代」的定位,成为第二波AI算力供应链的重要缓冲层。

它的存在也让我们看到,这场算力争夺战并非只有三强对决,还有像 Oracle 这种非典型但极具战略意义的供应商正悄悄抢位。

但别忘了,这场游戏的牌桌并不只在硅谷,而是延伸到整个全球金融市场。

众人觊觎的政府「隐性担保」

最后,在这场由科技巨头和私募金融主导的牌局中,还有一张潜在「王牌」- 政府。虽然OpenAI最近公开说「没有也不希望」政府为资料中心提供贷款担保,与政府讨论的是芯片厂潜在担保而非资料中心。但我认为他们(或类似参与者)原始计划中,一定包含「把政府拉进来抱团」的选项。

怎么说?若AI基建规模大到连私募债权都无法承担,唯一出路就是升级为国力之争。一旦AI领导地位被定义为「国家安全」或「21世纪登月竞赛」,政府介入就顺理成章。

这种介入最有效方式不是直接出钱,而是提供「担保」。这种做法能带来一个决定性的好处:大幅降低融资成本。

年纪跟我差不多的投资人,应该都还记得 Freddie Mac (房地美)/Fannie Mae (房利美)。这两家「政府赞助企业」(Government Sponsored Enterprises;GSEs)并非美国政府正式部门,但市场普遍相信它们有「隐性政府担保」。

它们从银行购买房贷,包装成MBS并担保,在公开市场出售后重新将资本导向房贷市场,增加可供放贷资金。也就是它们的存在,让2008年的金融海啸影响范围更大。

想象一下,若未来出现「国家AI算力公司」,由政府提供隐性担保。它发行的债券将被视为准主权债,利率无限接近美国国债。

这将彻底改变前面提到的「买时间等生产力上升」:

- 融资成本极低:借贷成本越低,对「AI生产力提升速度」要求越低。

- 时间无限延长:更重要的是,能用极低成本不断展期(Roll over),等于买到近乎无限时间。

换句话说,这做法让赌局直接「爆掉」机率大降。但一旦爆掉,影响范围可能扩大数十倍

06 万亿美元的赌注 — 真正关键的「生产力」

前述所有的金融结构 - SPV、Neocloud、私募债权 - 无论多么精巧,都只是在回答「如何付钱」这个问题。

而究竟AI基建会不会成泡沫,最根本问题是:「AI是否真能增加生产力?」以及「速度有多快?」

所有长达10年、15年的融资安排,本质都在「买时间」。金融工程给巨头一段喘息期,不需立刻见效。但买时间是有代价的:Blue Owl 和 Blackstone 的投资人(养老基金、主权基金、ETF持有者)需要的是稳定的利息回报,Neocloud 的股权投资人需要的是数倍的估值增长。

这些融资方的「期望回报率」,就是AI生产力必须跨过的门槛。如果AI带来的生产力提升,其速度无法覆盖高昂融资成本,这精巧结构就会从最脆弱处开始崩塌(「股权缓冲垫」)。

因此未来几年,要特别关注以下两个面向:

- 各领域「应用解决方案」的推出速度:光有强大模型(LLM)不够。需要看到真正能让企业掏钱的「软体」和「服务」。需要这类应用大规模普及,产生的现金流大到足以偿还巨额基建成本的本息。

- 外部限制的制约:AI资料中心是吃电怪兽。我们是否有足够的电力来支撑指数级增长的算力需求?电网的升级速度是否跟得上? Nvidia 的 GPU 和其他硬体的供应是否会碰到瓶颈,使其「慢于」金融契约所要求的时间表?供给侧风险可能让所有「买来的时间」被熬干。

简而言之,这是一场金融(融资成本)与物理(电力、硬体)和商业(应用落地)之间的赛跑。

我们也可以用量化的方式,大略的估计究竟AI需要带来多大的生产力提升才能避免泡沫:

- 根据 Morgan Stanley 的预估,这一轮AI投资累积到2028年应该可以达到3万亿美元。

- 前述 Meta 的 SPV 发债成本大约在 6-7%,而根据 Fortune 的报导,CoreWeave 目前的平均债务利率是 9% 左右。假设产业大多数的私募债权要求回报为 7–8%、股债比 3:7,换算回来这些AI基建的 ROI (以 EBITDA 与总资本开支计算)需要在 12-13% 才能让股权收益率达到20%以上。

- 所以所需 EBITDA = 3 万亿 × 12% = 3,600 亿美元;若按 EBITDA 利润率 65% 计算,对应营收约为 5,500 亿美元;

- 以美国名义 GDP 约 29 万亿估算,等同约 1.9% GDP 的新增产出需要由 AI 赋能长期支撑。

这个门槛不低,但并非天方夜谭 (2025年全球云端产业总收入大约为 4000 亿美元,换句话说,我们得至少看到AI赋能再造一到两个云端产业)。关键在应用变现速度与物理瓶颈能否同步打通。

风险情境压力测试:当「时间」不够用时?

前述所有的金融结构,都是在赌生产力能跑赢融资成本。让我用两个压力测试,模拟AI生产力实现速度不如预期时的连锁反应:

第一种情况,我们假设AI 生产力「缓慢」实现(例如 15 年才实现规模化,但许多融资也许是 10 年期):

- Neocloud 最先倒下:CoreWeave 这类高杠杆的独立营运商,因收入无法覆盖高额利息,其「股权缓冲垫」被烧光,引发债务违约或折价重组。

- SPV 面临展期风险:Hyperion 这类SPV债务到期时,Meta 必须决定是否用更高利率(市场已目睹Neocloud失败)再融资,侵蚀核心业务利润。

- 私募信贷基金 LPs 蒙受巨大损失,科技股估值大幅下修。这是一次「昂贵的失败」,但不会引发系统性崩盘。

第二种情况,我们假设AI 生产力被「证伪」了(技术进展停滞或是成本无法降低并规模化):

- 科技巨头可能选择「策略性违约」:这是最糟的状况。 Meta等巨头可能判断「继续付租金」是无底洞,进而选择强行中止租约、迫使 SPV 债务重组。

- SPV 债券崩盘:Hyperion这类被视为 A+ 级的债券,其信用将瞬间与Meta脱钩,价格崩跌。

- 它可能彻底摧毁私募信贷「基建融资」市场,并极有机会透过前述的连动性,引发金融市场的信心危机。

这些测试的目的是将模糊的「是否是泡沫」问题,转化为具体的情境分析。

07 风险温度计:给投资人的实务观测清单

而对于市场信心的变化,我自己会持续盯五件事,作为风险温度计:

- AI 项目生产力的实现速度:包含大模型厂商预期收入的加速或减速(线性增长还是指数性增长)、不同AI产品与项目应用情况。

- Neocloud 公司股价、债券殖利率、公告:包含大订单、违约/修约、债务再融资(某些私募债在2030年左右会到期,需要特别关注)、增资节奏。

- SPV 债的二级价格/利差:像 Hyperion 这类144A 私募债是否维持高于面额、交易是否活络,ETF 持仓是否增加。

- 长约条款的品质改变:take-or-pay 比例、最短保留年限、客户集中度、价格调整机制(电价/利率/定价对通膨的调整)。

- 电力进度及可能的技术创新:作为最可能变成瓶颈的外部因素,需要关注变电、输配与电价机制的政策讯号。还有是否有新的技术可以大幅降低用电量。

为何这不是2008年的翻版?

有些人可能会用类似2008年的泡沫来类比。我认为这种做法可能产生误判:

第一点在于核心资产的本质不同:AI vs. 房屋

2008次贷危机核心资产是「房屋」。房屋本身不会有生产力贡献(租金收益增长极慢)。当房价脱离居民收入基本面,且被层层打包成复杂金融衍生品,泡沫破裂只是时间问题。

而AI的核心资产是「算力」。算力是数位时代的「生产工具」。只要你相信AI高机率在未来某时点,能实质性增加全社会生产力(软体开发、药物研发、客户服务、内容创作),就不用太担心。这是对未来生产力的「预支」。它有真实基本面作锚点,只是尚未完全兑现。

第二点在于金融结构的关键节点不同:直接融资 vs. 银行

2008泡沫藉由关键节点(银行)大幅扩散。风险透过「银行间接融资」传播。一家银行倒闭(如雷曼),引发对所有银行信任危机,导致银行间市场冻结,最终引爆波及所有人的系统性金融危机(含流动性危机)。

而现在AI基建融资结构以「直接融资」为主。若AI生产力被证伪,CoreWeave倒闭,Blackstone 75亿美元债务违约,这将是Blackstone投资人(养老基金)的巨损。

2008后银行体系确实更强健,但我们不能过度简化,认为风险能完全「围堵」在私募市场。例如私募信贷基金本身也可能用银行杠杆放大回报。若AI投资普遍失败,这些基金巨亏仍可能透过两种路径外溢:

- 杠杆违约:基金对银行的杠杆融资违约,将风险回传给银行体系。

- LPs 冲击:养老基金、保险公司因投资巨亏导致资产负债表恶化,引发它们在公开市场抛售其他资产,触发连锁反应。

因此更准确的说法是:「这不是2008那种单点引爆、全面冻结的银行间流动性危机。」最糟状况将是「昂贵的失败」,传染性较低、速度较慢。但鉴于私募市场不透明性,我们对这种新型态慢速传染风险,仍须高度警惕。

给投资人的启示:你在这个系统的哪一层?

让我们再次回到最初的问题:AI基础建设是泡沫吗?

泡沫的形成和爆破来自于预期效益与实际结果的巨大落差。我认为大方向上不是泡沫,更像精密的高杠杆金融布局。但从风险面看,除了某些环节需特别注意,对小规模泡沫可能带来的「负财富效应」,也不能掉以轻心。

对于投资人来说,在这场数兆美元的AI基建竞赛里,你必须知道持有不同标的时赌的是什么:

- 科技巨头股票:你赌的是 AI 生产力能跑赢融资成本

- 私募信贷:你赚的是稳定利息,但承担「时间可能不够用」的风险。

- Neocloud 股权:你是最高风险、最高报酬的第一缓冲垫。

在这场游戏里,位置决定一切。理解这一连串的金融结构,就是找到你自己位置的第一步。而看懂谁在「策展」这场秀,则是判断这场游戏何时结束的关键。

本内容旨在传递行业动态,不构成投资建议或承诺。