CoinGecko加密永续合约报告:CEX月交易量下滑34%,市场会如何转型?

Felix热度: 5749

中心化永续合约交易所(Perp CEX)月均交易量2026年同比下滑34%,而去中心化永续合约交易所(Perp DEX)交易量持续增长,Hyperliquid成为主要推动力;BTC和ETH主导交易但份额下降,RWA永续合约快速兴起,贡献超7%交易量。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:CoinGecko

编译:Felix, PANews

永续合约交易所的格局正在经历结构性转变。自 BitMEX 于 2016 年率先推出永续合约模式以来,中心化永续合约交易所(Perp CEX)一直是加密市场的主要流动性入口,仅在 2025 年就处理了高达 85.3 万亿美元的交易量。

然而,在快速的产品创新和链上活动激增的推动下,去中心化永续合约交易所(Perp DEX)已从小众协议演变为强劲的竞争对手。

亮点:

- 前 11 大 Perp CEX 的月均交易量在 2026 年降至 4.7 万亿美元,而 2025 年为 7.1 万亿美元。

- 前 12 大 Perp DEX 的月均交易量在 2026 年增至 6115.7 亿美元,而 2025 年为 5316.5 亿美元。

- 随着 Hyperliquid 的崛起,Perp DEX 在 2025 年迎来爆发,Perp DEX 与 CEX 的交易量比例在 2025 年 11 月达到 13% 的峰值,但在 2026 年有所回落。

- 在 Hyperliquid 推动下,Perp DEX 的未平仓合约(OI)份额在 2025 年全年快速增长,目前达到 13.5%。

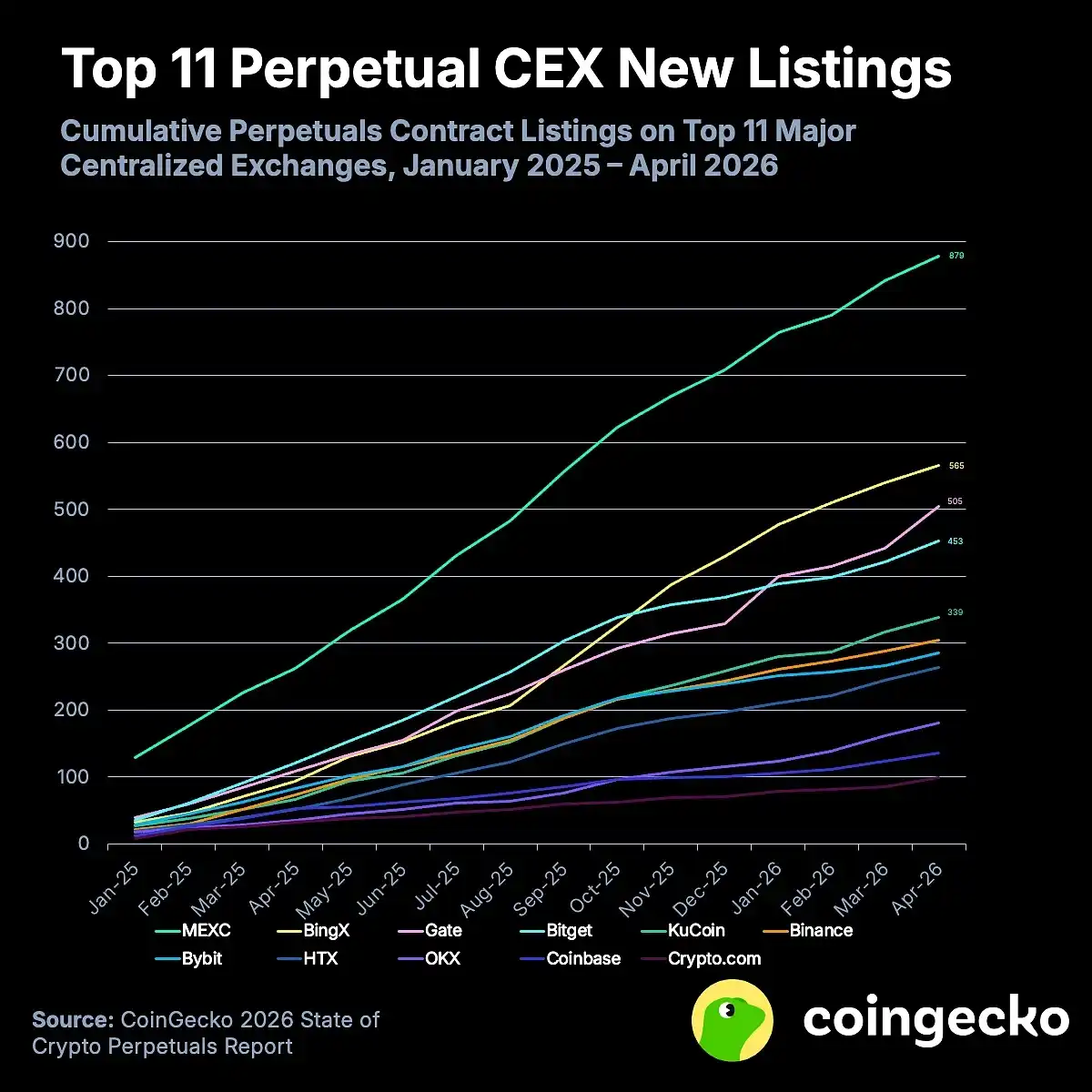

1. MEXC 和 BingX 在 2025 年 1 月至 2026 年 4 月期间上线的永续合约数量最多,分别达到 879 个和 565 个。

自 2025 年 1 月以来,MEXC 和 BingX 是上线永续合约数量最多的前两大交易所,分别新增了 879 个和 565 个新合约,平均每月分别新增 55 个和 35 个合约。这两家交易所对长尾加密资产采取了更激进的永续合约上线策略。

在前 11 大 CEX 中,有 6 家平均每月上线的永续合约少于 20 个,反映出更为保守的策略。Crypto.com 新增的永续合约最少,从 2025 年 12 月的每月 2 个到 2026 年 4 月的最高 13 个不等。

值得注意的是,大多数大型交易所倾向于上线更多永续合约而非现货。例如,币安在过去 16 个月中新增了 305 个永续合约市场,而现货市场仅新增 125 个,这些永续合约大多是 Memecoin 和 AI 相关的代币合约。

相反,像 MEXC、BingX 和 Gate 这样上线永续合约最多的交易所,在现货上线方面甚至更加激进。因为对较小资产的杠杆需求要低得多,且主要是为了满足极小众的风险偏好。

与现货交易不同,永续合约由于合规性要求,上线时间通常更长,且对特定合约的需求也较低。自 2025 年 1 月以来,CoinGecko 上新了 7,803 个代币,而前 11 大 CEX 仅新增了 1030 个代币的永续合约,外加 200 多个 RWA 永续合约。

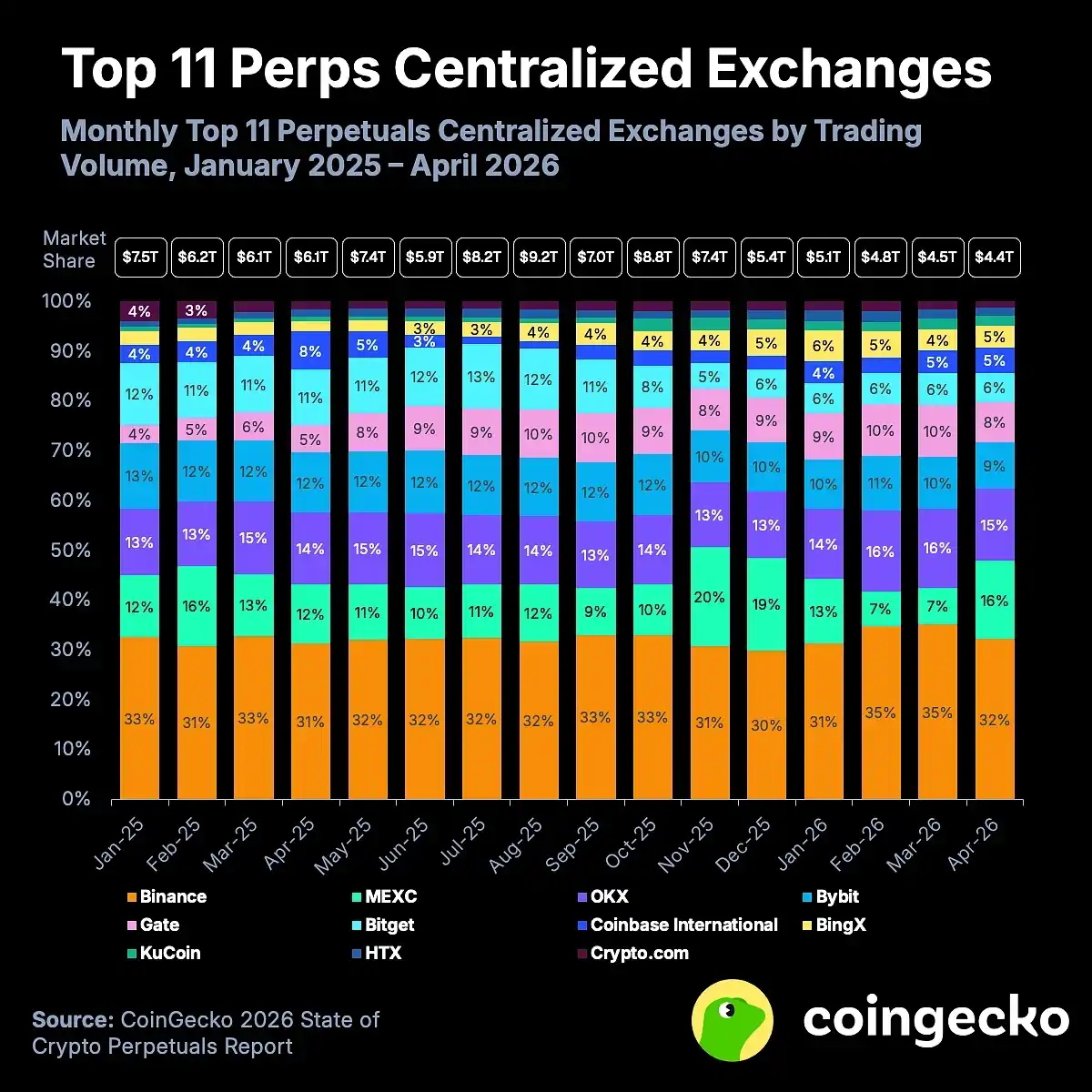

2. 前 11 大 Perp CEX 的月均交易量在 2026 年降至 4.7 万亿美元,而 2025 年为 7.1 万亿美元。

前 11 大 Perp CEX 的月平均交易量已从 2025 年的 7.11 万亿美元降至 2026 年前四个月的 4.69 万亿美元,降幅达 34%。

与此同时,Bitget 的交易量在 2026 年出现大幅下滑,月平均交易量从 2025 年的 7406.2 亿美元降至 2870.8 亿美元,降幅达 61.2%。不过,它仍然占据了 6% 的市场份额,位列第六。

在头部交易所中,币安和 OKX 继续巩固其地位,交易量份额略有增长。在 2026 年的前四个月中,币安和 OKX 分别占据 33% 和 15% 的市场份额。

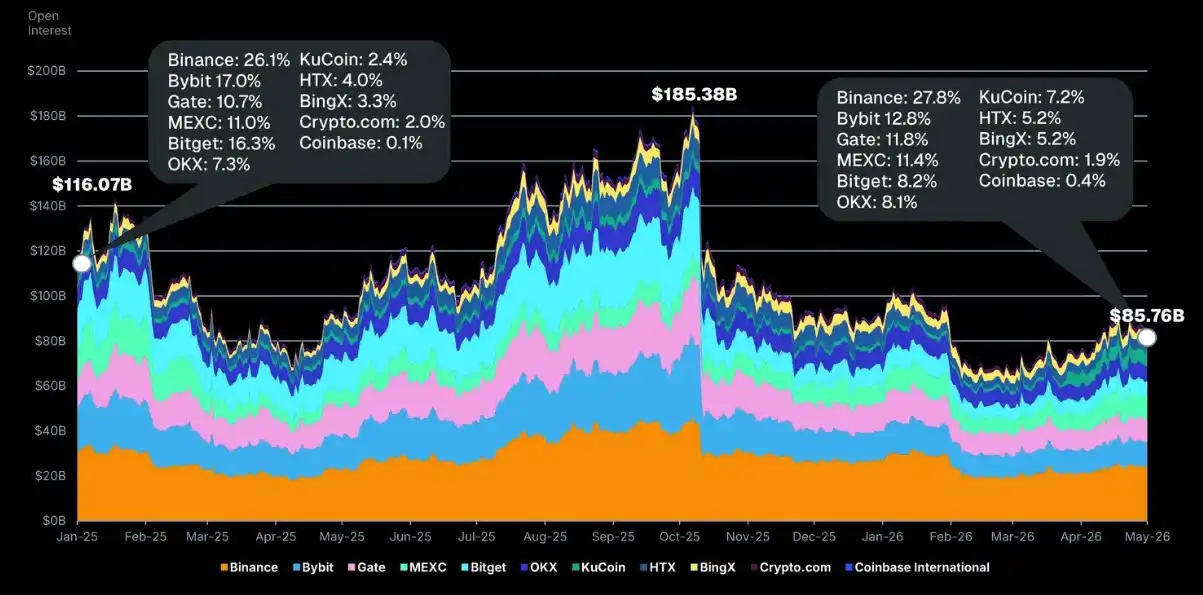

3. 前 11 大 Perp CEX 的未平仓合约量(OI)在 4 月份开始出现温和复苏,环比增长 12.1% 至 858 亿美元;OI 的增加并未带来交易量的增长。

前 11 大 Perp CEX 的未平仓合约量在 2025 年第一季度有所下降,随后攀升至 1853.8 亿美元的高点。然而,在 10 月 10 日清算事件之后该数据骤降,并一直难以恢复到此前的水平。

随着 BTC 跌破 10 万美元,未平仓合约量在 2026 年初伴随更广泛的加密市场下跌,直到最近几个月(3 月和 4 月)才开始出现复苏迹象。

随着 BTC 在整个 4 月份从 6.5 万美元回升至 8 万美元,未平仓合约量也随之增加。未平仓合约量在 4 月初为 765.2 亿美元,到月底达到 857.6 亿美元,增幅为 12.1%。

尽管未平仓合约量有所增加,但交易量并未随之增长。3 月和 4 月的永续合约交易量分别为 4.5 万亿美元和 4.4 万亿美元,均低于 2 月份的 4.8 万亿美元。

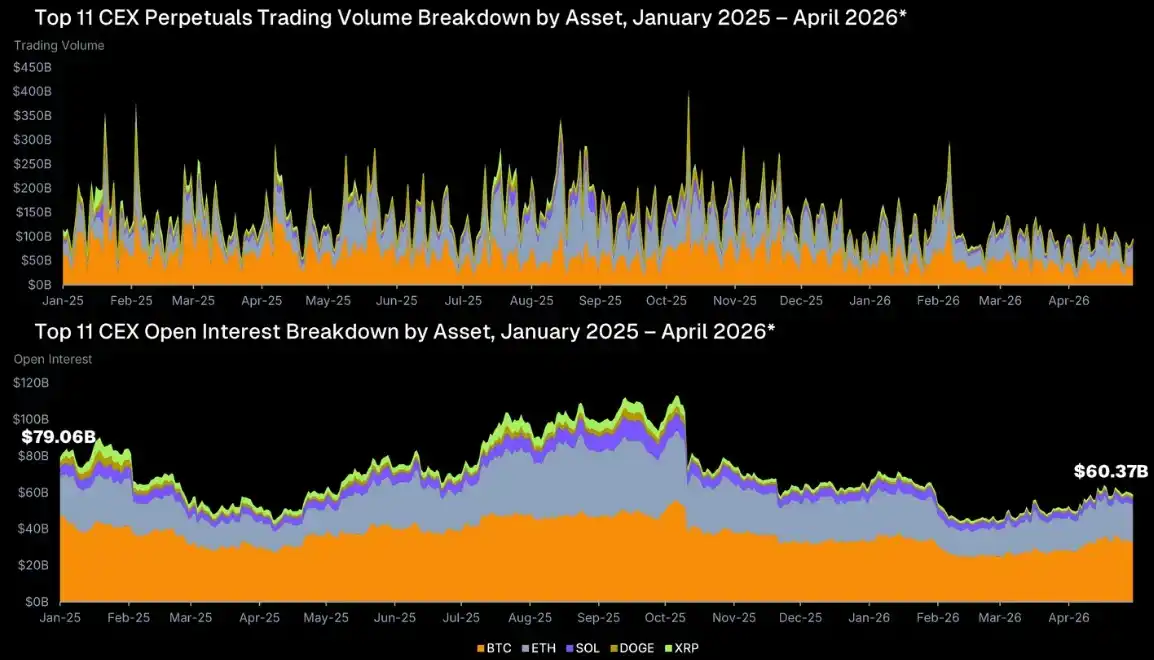

4. 尽管有大量新合约上线,交易量和未平仓合约量仍由 BTC 和 ETH 两大主流资产主导,不过自 2026 年初以来,这两项指标都已开始呈现下降趋势。

在前 11 大 CEX 的主要加密货币交易对中,自 2025 年以来,BTC 通常占据了大部分的交易量。与其他资产交易对的交易量相比,BTC 交易对在 2025 年的日均交易量达到了 693.1 亿美元。在 2025 年 1 月的峰值时期,BTC 永续合约交易活动占整体交易量的 65.3%。

然而,自那时起 BTC 的交易量开始下降,从 2025 年初的 7509 亿美元下跌 43% 至 2026 年 4 月底的 4281 亿美元。同期,其交易量份额也降至 50.2%。

另一方面,ETH 的交易量份额从 2025 年 1 月的平均 21.2% 上升至 2025 年 8 月的 57%,这与同期 ETH 价格从 1800 美元反弹至 4800 美元的走势相符。然而,尽管交易量增加,但随着 BTC 缓慢收复市场份额,ETH 的份额在 2026 年 4 月已降至 35.6%。

与此同时,前五大主要加密货币交易对(BTC ETH SOL DOGE XRP)的未平仓合约总量暴跌了 25.6%,从 791 亿美元降至 604 亿美元。不过,它仍然占据了前 11 大 CEX 总未平仓量的 70.4%。

5. BTC 的整体资金费率在历史上主要保持正值,但在 4 月份的大部分时间里转为负值,这是迄今为止其处于负值区间最长的一段时期,随后在 5 月份才有所回升。

在过去的 16 个月里,比特币的资金费率有 416 天保持正值,约占总时间的 83.2%。在大多数日子里,大多数头部 CEX 的每日资金费率稳定在 0.03%,即默认的每 8 小时 0.01% 的固定费率。

2025 年 2 月,BTC 资金费率达到最高点,综合费率触及 2.4%,随后不久 BTC 便遭遇了从 9.6 万美元跌至 8.4 万美元的首次大幅回调。相反,在 2025 年 5 月底,资金费率再次上升,随后 BTC 一举突破了 11 万美元大关。

虽然前十大永续合约 CEX 的大多数资金费率在方向上趋于一致,但 KuCoin 和 HTX 的资金费率却表现出与总体趋势背道而驰的异常模式,且往往达到极端的程度。

相比之下,币安和 Bitget 等其他头部 CEX 的资金费率基本保持稳定,与同业保持一致,较少出现意外的剧烈波动。

自 2023 年以来,除几段短暂的微负费率时期外,综合资金费率主要保持正值。然而,在 2026 年 4 月,有一段长时间的负费率时期,且幅度超过以往,尽管近期 BTC 已从 6.7 万美元反弹至 7.8 万美元。此后,资金费率在 5 月份再次转为正值。

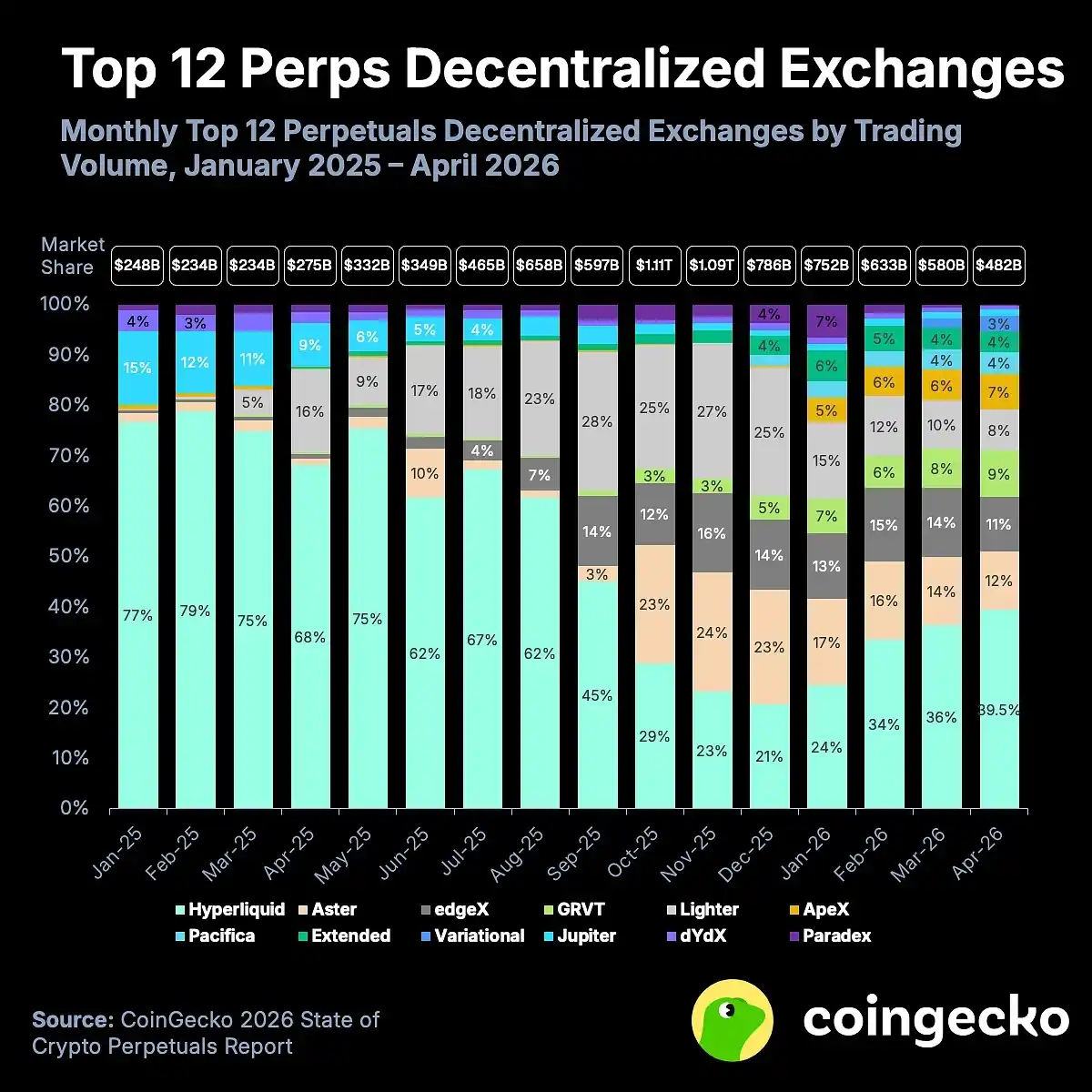

6. 前 12 大 Perp DEX 的月均交易量在 2026 年增至 6115.7 亿美元,而 2025 年为 5316.5 亿美元。

尽管 2026 年的交易量开局强劲(1 月份达到 7515.9 亿美元),但随后逐渐回落,4 月份的交易量为 4818.4 亿美元。然而,这些数字仍显著高于 2025 年同期(当时交易量不足 3000 亿美元)。

2025 年是 Perp DEX 具有里程碑意义的一年,交易量达到 6.38 万亿美元,远高于 2024 年的 1.5 万亿美元。尽管市场出现回调,2026 年仍有望追平或超越 2025 年的交易量。

随着 2026 年的推进,Pacifica、Extended 和 Variational 等较新的 Perp DEX 市场份额持续增长。值得注意的是,这三家都推出了“积分计划”,这可能预示着空投已经在筹备中。4 月份,它们的市场份额分别为 4%、4% 和 3%,均已超越了 Jupiter 和 dYdX 等老牌对手。

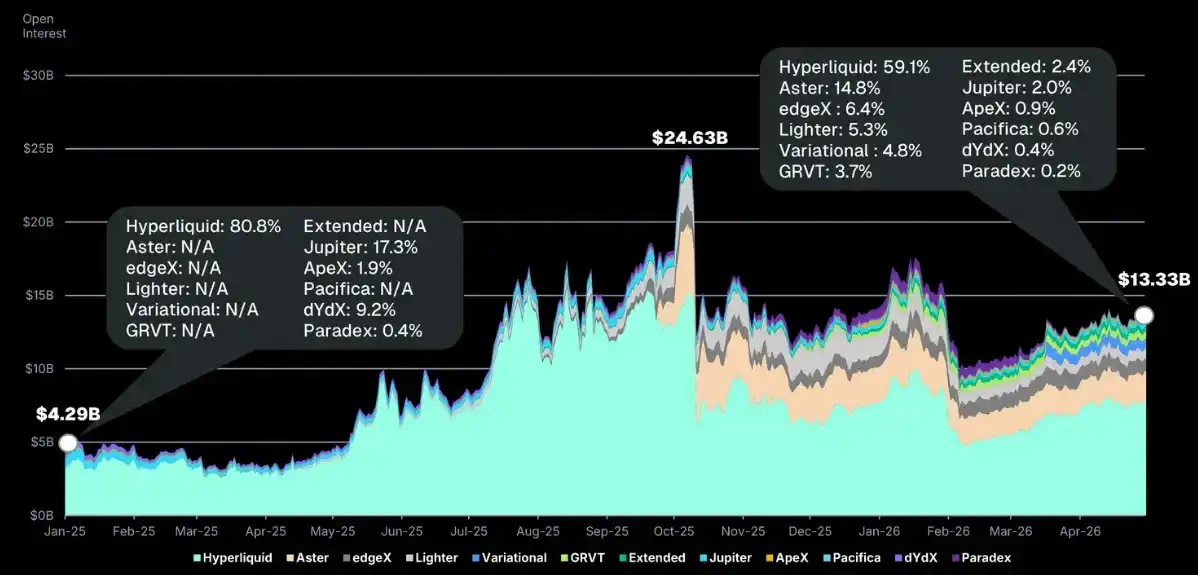

7. 与 Perp CEX 类似,前 12 大 Perp DEX 的 OI 在 4 月份也出现了温和复苏,增长 4.7% 至 133.3 亿美元;这相比 2025 年 10 月 7 日创下的 246.3 亿美元历史高点下降了 46%,但与 2025 年 1 月 1 日的 42.9 亿美元相比,仍增长了 210%。

头部 Perp DEX 的未平仓量在整个 2025 年都在增长,但与 Perp CEX 一样,在 10 月 10 日清算事件期间出现了暴跌。

与 Perp CEX 相似,DEX 的未平仓量在 3 月和 4 月期间也出现了复苏,尽管其恢复速度略快于 CEX 同行。

尽管 Hyperliquid 在 4 月份约占 39% 的交易量份额,但它占据了 Perp DEX 未平仓量的绝大部分,达到 59.1%(即 78.8 亿美元)。这使其在所有永续合约交易所中稳居第 5 位,仅次于币安、Bybit、Gate 和 MEXC。

与此同时,Aster 以 19.7 亿美元的总额位列总体第 11 位,略高于 Crypto.com 的 16.5 亿美元。

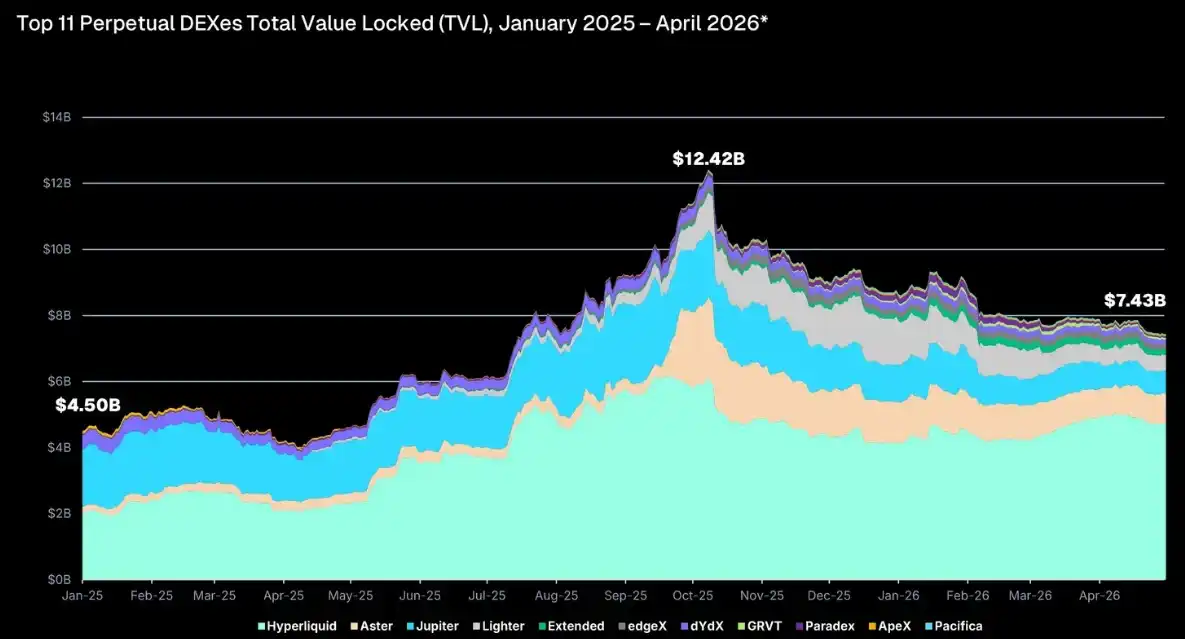

8. Perp DEX 的 TVL 自 2025 年以来增长 61%,其中 Hyperliquid 占据 55.8% 的份额。

截至 2026 年 4 月 30 日,前 11 大 Perp DEX 的总锁仓价值(TVL)为 74.3 亿美元。

Perp DEX 的 TVL 在整个 2025 年都在攀升,并在 10 月份达到 124.2 亿美元的峰值。然而,10.10 的连环清算事件导致了 TVL 的下降。清算事件发生后,代币价格下跌,进而引发了 TVL 的下滑。

大部分 TVL 集中在 Hyperliquid 上,截至 4 月 30 日达到 47 亿美元(占 63.4%)。在整个 2025 年期间,其市场份额持续增长,而该年在年初时其份额为 45.1%,落后于 Jupiter。

与此同时,Jupiter 的 TVL 出现了下降,部分原因是过去一年里 SOL 价格的下跌。在 2025 年 1 月 1 日,它曾拥有 38.5%(17 亿美元)的份额,但截至 2026 年 4 月 30 日,这一比例已降至仅 9.2%(6.833 亿美元)。

9. 随着 Hyperliquid 的崛起,Perp DEX 在 2025 年迎来爆发,Perp DEX 与 CEX 的交易量比例在 2025 年 11 月达到 13% 的峰值,但在 2026 年有所回落。

Perp DEX 与 CEX 的交易量比例在整个 2025 年持续攀升,从 1 月的仅 3% 增长到 12 月的 13%。然而,此后它开始从高位回落,目前在 2026 年 4 月降至 10%。这标志着自 2025 年 10 月以来,Perp CEX 首次夺回了 90% 的绝对多数份额。

Perp DEX 的大部分交易量都流向了 Hyperliquid。作为参考,Hyperliquid 在 4 月份的交易量总计 1902 亿美元,约占所有永续合约交易所总交易量的 3.9%。这使其位列第九,仅次于 BingX(1968 亿美元),并大幅领先于 KuCoin(837 亿美元)。

虽然 Perp DEX 的增长速度似乎暂时放缓,但随着积分计划的升温和对空投的预期,Pacifica、Extended 和 Variational 等较新的 Perp DEX 可能会在未来几个月内扭转这一趋势。

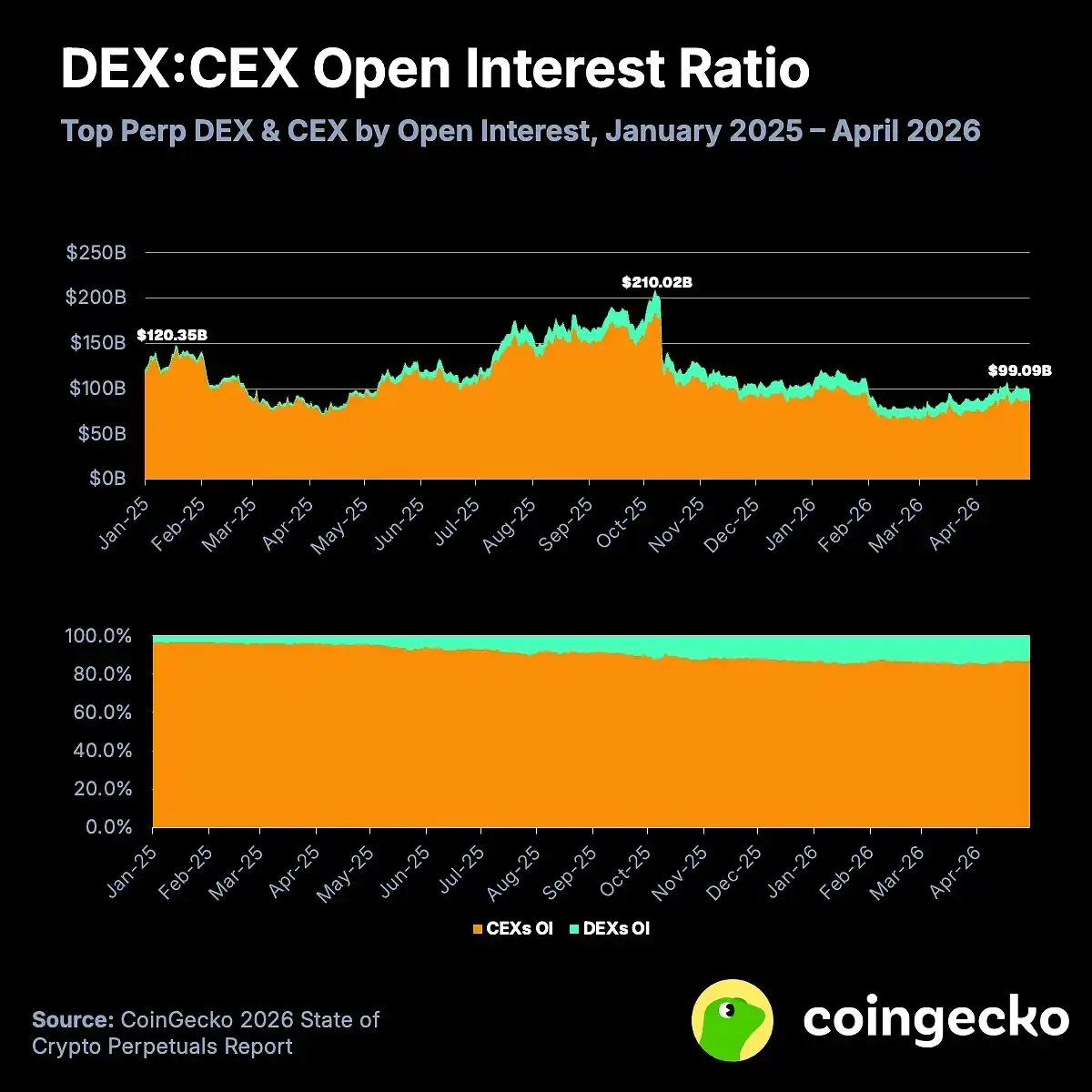

10. Perp DEX 在整个 2025 年期间迅速扩大了 OI 份额,目前达到 13.5%,主要由 Hyperliquid 引领。

总体而言,加密货币未平仓合约总量(OI)已从 2025 年初的 1203.5 亿美元降至 2026 年 4 月底的 990.9 亿美元。这距离 10 月 7 日(就在 10 月 10 日大规模清算事件发生前)达到的 2100.2 亿美元峰值回落了 50% 以上。

不出所料,CEX 继续占据持仓量的绝大部分。然而,这一比例已从 2025 年初的 96.4% 下降到 2026 年 4 月 30 日的 86.5%。自 10 月初以来,Perp DEX 的持仓量份额一直保持在 10% 以上。

RWA 在链上的扩展促成了 Perp DEX 的崛起。在股市繁荣的背景下,加密原生用户开始将目光投向这些平台以寻求 TradFi 机会,无需将加密货币变现来为传统证券账户注资。

尽管如此,Perp CEX 也敏锐地捕捉到了这一趋势,并开始上线新的 RWA 永续合约。

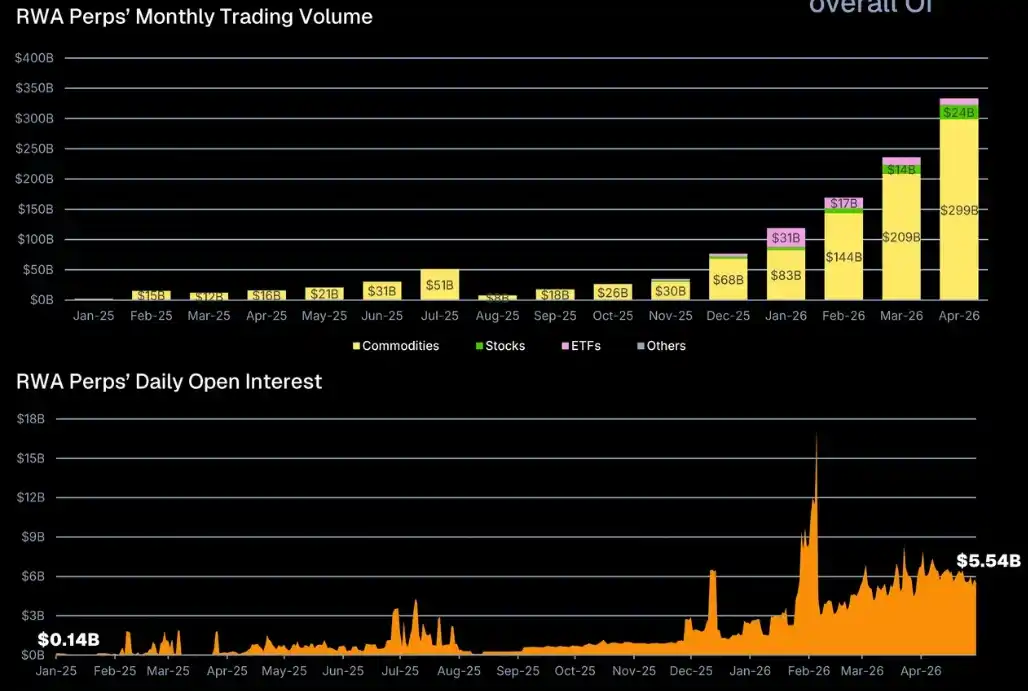

11.加密永续合约已成为交易 TradFi 资产的另一种方式,并随着代币化趋势而日益获得关注;目前,RWA 永续合约贡献了约 7.1% 的交易量和 5.6% 的总未平仓量。

围绕 RWA 的永续合约交易活动在过去七个月中出现了显著增长;仅在 2026 年第一季度,总交易量就达到了 5247.9 亿美元,比 2025 年全年的 3130.2 亿美元高出 67.7%。

与此同时,4 月份的交易量达到 3335.6 亿美元,相当于第一季度活动的 63.6%。这标志着交易量连续第八个月实现增长。

虽然 RWA 永续合约的日均总未平仓量已从 2025 年 1 月 1 日的 1.4 亿美元攀升至 2026 年 4 月 30 日的 55.4 亿美元,但其增长在 4 月份出现了轻微停滞。4 月份 RWA 永续合约的日均未平仓量为 62 亿美元,高于 3 月份 56 亿美元的平均值。

在 2025 年 7 月之前,大宗商品起初占据了所有 RWA 永续合约交易的全部份额,但在过去六个月里,其在月度交易量中的份额在 69.7% 至 95.3% 之间波动。这是因为其他资产类别的永续合约越来越受到青睐:随着股市处于极度狂热状态,股票永续合约的市场份额已从 2025 年 8 月的 0.4% 上升至 2026 年 4 月的 7.1%。

4 月份,RWA 现货交易量为 214.7 亿美元,而永续合约的交易量是其 15 倍以上。与 4 月份交易量实现增长的永续合约不同,现货市场的交易量相比 3 月份的 394.4 亿美元有所下降。

相关阅读:CoinGecko CEX现货市场报告:新币上所即巅峰,12个月后几乎全军覆没

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容