Vitalik 眼中的链上金融下一次进化:如何用「期权思维」重构 DeFi?

imToken热度: 4186

Vitalik Buterin 提出以期权机制替代传统抵押债仓(CDP)与强制清算模式,通过构建基于期权的指数追踪资产,降低对实时预言机依赖、消除瞬时清算风险、增强用户自主权与系统抗MEV能力,推动DeFi向更稳健、可解释、可管理的风险结构进化。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

如果你在行业里待满一个周期以上,你肯定见过这种反复重演的一幕:

极端行情下价格闪崩,然后预言机喂价失真、清算机器人蜂拥而上,一批仓位在几分钟内被连环平仓,抛压继续向下踩踏,最终演变成整个生态的流动性挤兑,从 2020 年的「312」开始,「519」、「1011」等数次踩踏,强制清算始终是最饱受诟病的诱因。

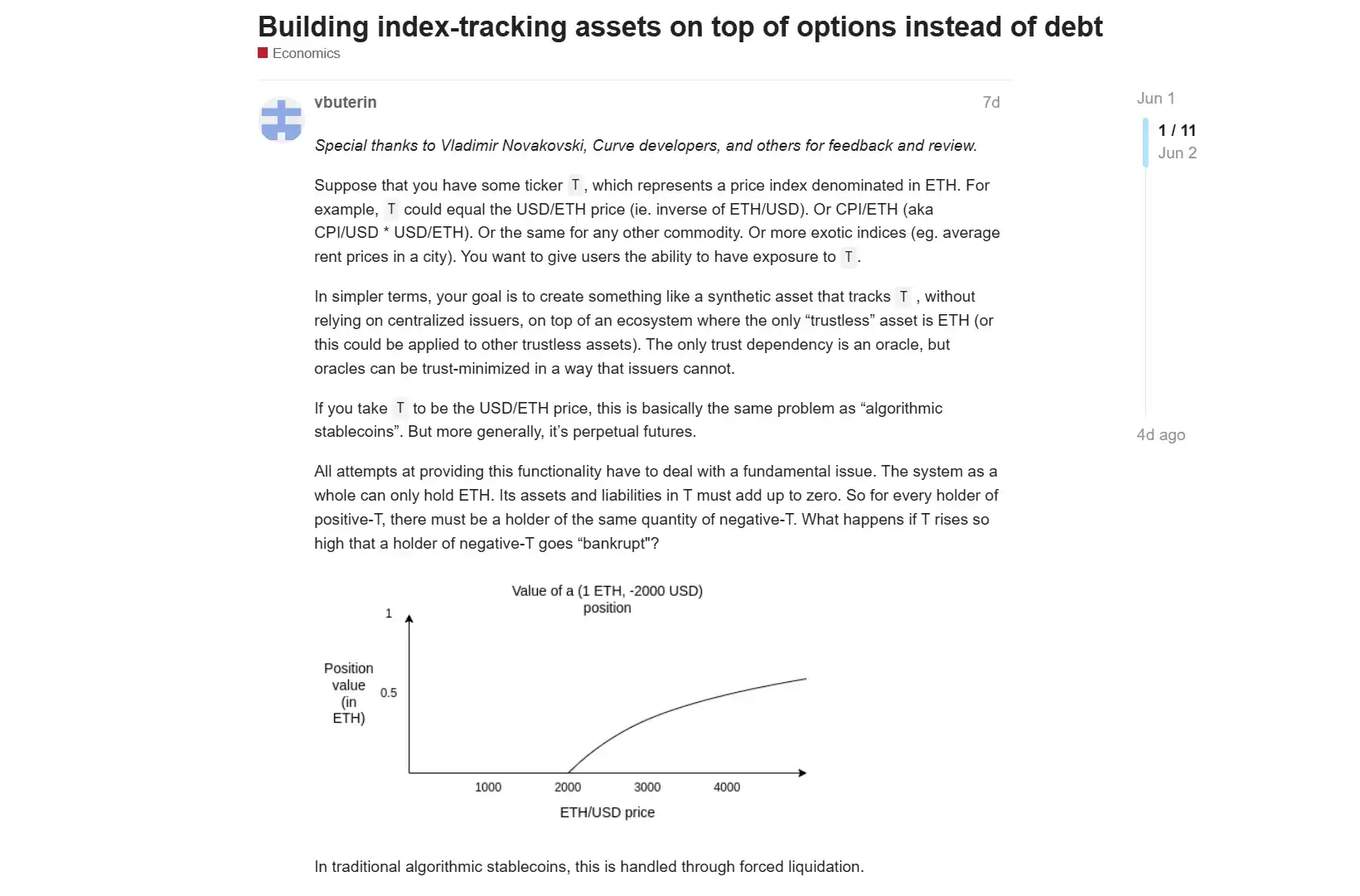

面对这个困境,Vitalik Buterin 本月初发布了一篇题为《Building index-tracking assets on top of options instead of debt》的研究构想,提出了一个颇具颠覆性的问题:DeFi 能否用基于期权的机制,彻底替代传统的 CDP(抵押债仓)与强制清算模式?

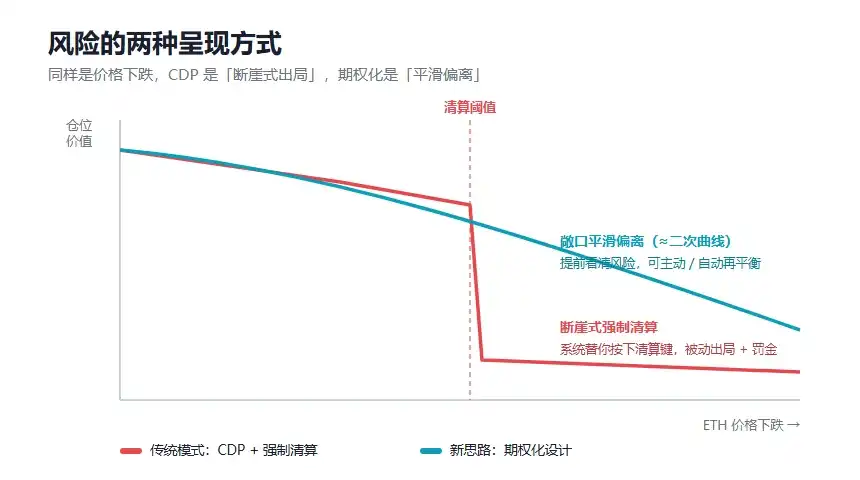

按 Vitalik 的设想,这一设计的核心优势在于可以用「慢预言机」替代实时预言机,从而大幅降低预言机被操纵的风险,用户对指数的敞口会以平滑(接近二次曲线)的方式逐步偏离目标,而不再遭遇瞬时的强制清算。

一、传统 DeFi 的阿喀琉斯之踵

在讨论 Vitalik 的新思路之前,我们有必要回顾下「CDP + 强制清算」为什么会成为 DeFi 的核心模式,又为什么会成为它的软肋。

众所周知,以 MakerDAO/Sky、Aave、Compound 等经典借贷协议为代表,DeFi 早期最重要的金融创新之一,就是让用户可以抵押链上资产,借出另一种资产。

这套机制可以简单理解为用户把 ETH 等资产存入协议,获得一笔借款额度,只要抵押品价值足够高,仓位就是安全的;而一旦抵押品价格跌破某个阈值,协议就会触发清算,卖出抵押品偿还债务,以保护系统的偿付能力。

今天看来或许平平无奇,但这套机制对早期 DeFi 而言至关重要。它让 ETH 等链上资产第一次从「被动持有」变成了「可再使用」的金融基础资产,得以进入借贷、杠杆、稳定币、收益策略等更复杂的系统。

可以说,正是 CDP 与借贷协议,奠定了 DeFi 最早、也最关键的可组合性基础。

只是,它的问题也很明显:

- 强制清算依赖实时且必须可靠的预言机:协议必须依靠外部预言机进行秒级喂价,一旦预言机遭遇延迟、操纵或者网络极端拥堵,或者某些资产本身流动性不足,协议就可能基于短时间内失真的价格执行清算;

- 强制清算会在极端行情中放大压力:当抵押品价格快速下跌,清算人和 MEV 机器人会集中竞争清算机会,抵押品被集中卖出,进一步加剧市场压力,甚至引发整个生态的流动性挤兑;

- 流动性幻觉:传统借贷协议默认「市场上永远有足够的流动性来承接清算抛压」,但在真正极端的市场环境下,流动性可能瞬间蒸发,导致价格越跌,愿意承接风险的人越少,清算越难顺利完成,而协议如果无法及时处理坏仓位,就可能留下坏账。

所以客观地说,CDP + 强制清算并非错误设计,它是 DeFi 早期极其重要、也极其有效的基础模块,只是随着 DeFi 进入资金规模更大、结构更复杂的阶段,这套模式的代价愈发凸显:

它把风险高度集中在一个清算阈值上——阈值触发前,一切看似正常;阈值一旦被触碰,用户往往只能被动承受结果。

二、Vitalik 的新思路:用「期权思维」重构借贷

Vitalik 的新思路,本质是想改变 DeFi 处理风险的底层方式。

我们可以将其思路概括为一句话:DeFi 能不能不要把「债务」作为底层构件,而是把「期权」作为底层构件?

因为传统 CDP 模式的基础是债务,用户借出资产,就必须有机制保证债务始终被足额抵押,一旦抵押品不足,协议只能通过强制清算来避免系统坏账。

而基于期权的设计,思路则完全不同。它不是让用户创建一笔必须被实时保护的债务,而是把底层资产拆分成一组收益互补的合约。简单说,1 ETH 可以被拆成两类资产:一类更接近稳定或指数追踪敞口,另一类承担相反方向的风险和收益。无论价格怎么变化,这两类资产的收益合计始终对应底层的 1 ETH。

这就使得系统不再需要在某个价格点突然强制清算用户。在传统清算模型里,用户可能在价格触线时突然出局;在期权化模型里,用户面对的是敞口逐渐偏离目标,需要在合适时间进行再平衡,这里可以用一个更通俗的类比来理解:

- 传统模式(CDP)就像你把价值 1 万美元 的 ETH 押给借贷协议,借出 5000 美元,借贷协议通过预言机盯着价格;一旦 ETH 跌到临界点,二话不说直接把你的 ETH 卖掉,并向你收取一笔昂贵的手续费,你没有任何申辩余地。

- 而期权化的新模式下,你把 ETH 押进去,同样获得 5000 美元,但这不叫借贷,但它的形态更像一张有期限的「权利」:在约定时间之前,无论 ETH 怎么跌,你的仓位都不会被中途爆仓,主动权始终在你手里——到期时若价格回升,你可以赎回抵押品;若价格下跌,你大可以放弃行权,让协议收走抵押物,而你已经保住了手里的 5000 美元,而不是在睡梦中被一根插针「偷家」。

当然,这只是帮助大家理解的简化类比,Vitalik 的原始设计更接近「持有深度实值期权,并随价格临近逐步滚动到更低行权价」的组合操作。

总的来看,前者更像「系统替用户按下清算键」,后者更像「用户提前看清风险曲线,自己决定何时调整仓位」,而这种机制的转变,也无疑会给 DeFi 带来几个层面的深刻变化:

- 不再有「硬清算」:由于借贷仓位被转化为了具有时间周期的期权,协议不再需要设置一个「一旦触碰就立刻引爆」的清算线。用户不再需要每天提心吊胆地盯着 K 线,更不会因为一次恶意插针在睡觉时被强制平仓;

- 大幅降低对预言机的依赖:新机制极大地降低了对高频、实时预言机喂价的依赖,协议只需要在到期日或特定时间节点进行结算,这直接压缩了黑客借「闪电贷 + 预言机操纵」发动攻击的空间;

- 天然抗 MEV 属性:没有了瞬时强制清算,链上也就不会再出现因「连环清算」引发的 Gas 竞价大战。MEV 机器人失去了那个最暴利的清算套利场景,协议创造的价值更可能真正回流给用户与 LP,而非被套利者与排序者抽走;

这一变化的意义,远不止于「更安全」。

因为 DeFi 未来要服务的,不只是高风险交易者,还包括更多普通用户与真实支付场景,对这些群体而言,真正重要的往往不是把资本效率推到极致,而是能否在极端行情下保留选择权,能否避免因为一次短期波动就被系统强制踢出局。

三、用户还需要以太坊 DeFi?

这个问题在今天变得更加现实。

随着 Hyperliquid 等新兴生态崛起,用户正在看到另一种 DeFi 产品形态,它们能提供更快的撮合体验,更接近中心化交易所的交互,更集中的流动性,以及更直接的交易需求满足。

这对以太坊来说是一种真实存在的压力。

如果只是比较交易速度、手续费和前端体验,以太坊主网和部分传统 DeFi 协议未必永远占优,用户不会因为一个协议部署在以太坊上,就自动相信它更好用,也不会因为一个产品更「正统」,就忽视更便宜更顺手的替代方案。

所以,以太坊 DeFi 需要重新回答一个问题,那就是为什么用户仍然需要以太坊 DeFi?

答案肯定不只是「因为以太坊最安全」,也不只是「因为以太坊 TVL 最大」,真正有说服力的答案,应该来自更底层的金融设计能力。

笔者认为,以太坊 DeFi 如果要继续成为链上金融的核心阵地,就不能只停留在复制传统金融产品去单纯提高杠杆效率上,而要在更难的地方建立优势,譬如更透明的风险边界,更稳健的预言机机制,更少强制性的系统动作,更强的用户自主权,以及更经得起极端场景检验的协议结构。

换句话说,下一代以太坊 DeFi 的竞争重点,可能不再是谁能让用户赚得更多,而是谁能让用户在复杂金融环境里少被动出局,并且真正理解自己承担了什么风险。

对普通用户来说,Vitalik 提出的期权化 DeFi 设计可能还比较遥远,也未必会很快变成成熟产品,但它传递出的方向很清晰,也即 DeFi 不应该只追求更高收益,也应该追求更清晰、更可解释、更可管理的风险结构。

写在最后

实事求是地讲,安全事件频发之后,一种常见声音是,既然 DeFi 风险这么多,是否说明链上金融本身不可行?

这个判断可能过于简单。

DeFi 的问题不在于「去中心化」这个方向本身,而在于很多产品还没有真正完成从高风险实验到稳健金融基础设施的进化,过去行业太习惯用增长和 TVL 证明价值,却相对低估了风险设计与极端场景韧性。

而 Vitalik 提出的新思路,恰恰是在提醒行业,DeFi 的进化不只是把旧金融搬到链上,而是要利用链上可编程可组合的特点,设计出传统金融未必容易实现的新型风险结构。

如果只拼速度和投机效率,以太坊很难赢;以太坊必须回到它的底层叙事,也就是安全、去中心化和金融范式的底层创新。

这,或许才是以太坊 DeFi 真正的机会所在。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容