我对内存厂商的怨念:三星们正在掐死 AI 资本开支周期

深潮TechFlow热度: 5221

DRAM三巨头(三星、SK海力士、美光)凭借89%市场垄断地位持续涨价,导致DRAM合约价同比飙升近700%,内存成本占云厂商资本开支比重预计2027年达40%,严重挤压自由现金流;作者判断拐点将提前至2027年中,而非市场普遍预期的2030年,内存周期性仍将回归,高毛利难持续。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:P Equity Research

编译:深潮 TechFlow

深潮导读:P Equity Research 抛出一个少有人正视的判断:内存三巨头(三星、SK 海力士、美光)正用涨价把 AI 资本开支周期推向断裂。DRAM 合约价同比逼近 700%,内存将占 2027 年云厂商资本开支的四成。作者预测拐点在 2027 年中到来,比市场普遍预期的 2030 年早得多。一份逆共识的内存周期推演。

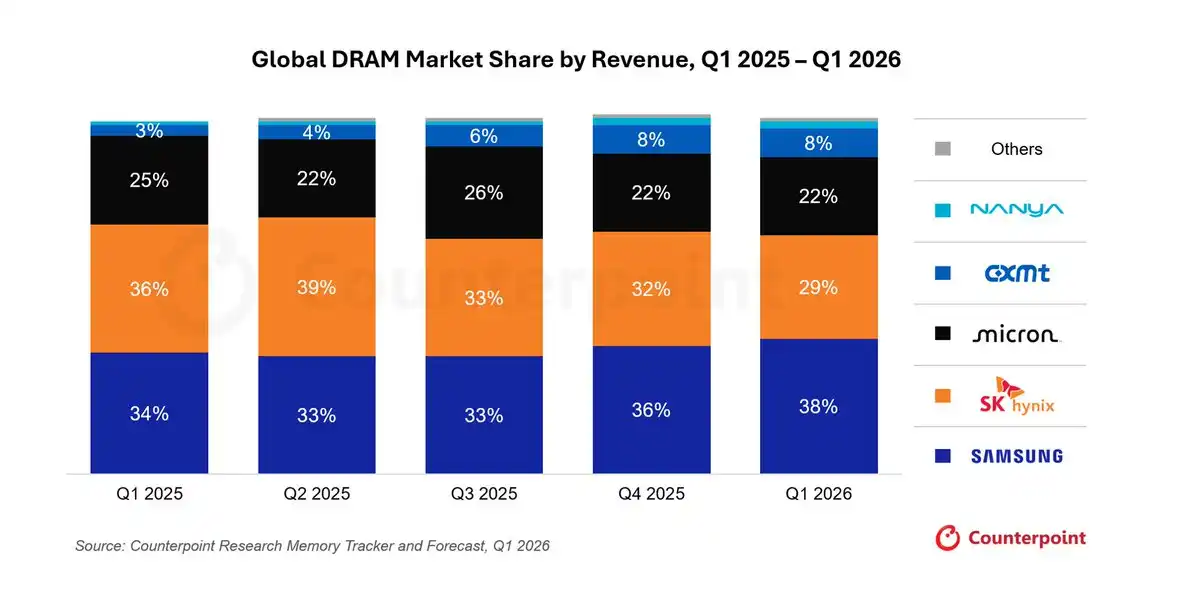

三巨头吃掉 89% 的 DRAM 市场

SK 海力士(000660.KS)、美光(000660.KS)、美光( 000660.KS)、美光(MU)、三星($005930.KS)三家把持着 DRAM 市场,合计份额 89%,三星一家就占 38%。这是个寡头联盟。

图表来源:Counterpoint Research

这群 DRAM 厂商抓住了供不应求的局面,一个季度接一个季度往上抬价,抬到了一个吓人的水平。

逻辑很简单:想造先进芯片,就得用 DRAM。

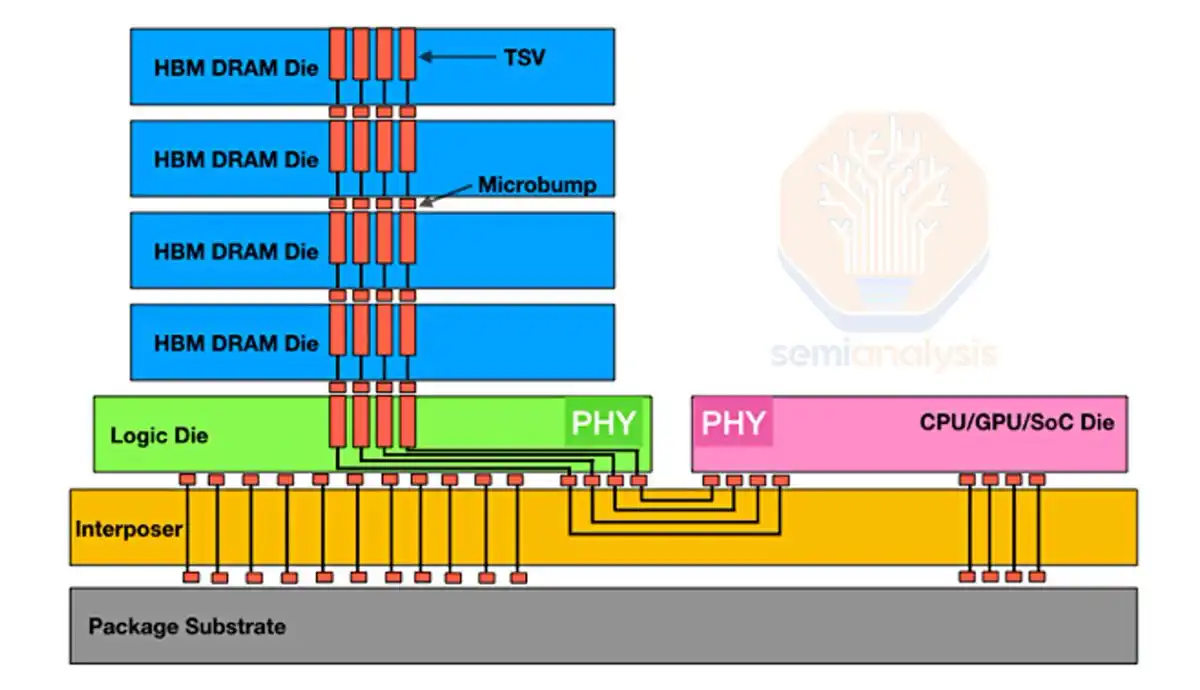

DRAM 怎么变成 HBM 的

先岔开一下,简单讲讲 DRAM 是怎么变成 HBM 的。

把 DRAM 裸片一层层叠起来,中间用 TSV(硅通孔)连通,就成了 HBM。

图表来源:SemiAnalysis

普通 DRAM 芯片里,数据要跑到硅片边缘才能找到导线。HBM 不一样,厂商用激光和化学蚀刻在硅片正中间打出成千上万个微米级的孔,灌入铜,这就是 TSV。它们像一根根竖井,垂直贯穿整块芯片。

每层 DRAM 之间,还要放上成千上万颗叫微凸点(microbump)的微型焊球。整个叠层加热后,焊球熔化,把上下两层的 TSV 接通,形成一条连续的、超高速的垂直数据高速路。

这就是 DRAM 变 HBM 的全过程。

图表来源:Bloomberg

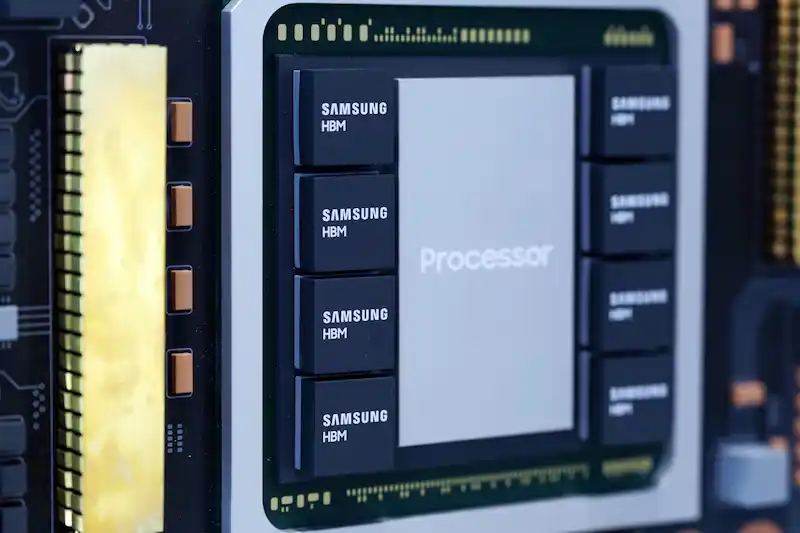

算力需要更先进的芯片,HBM 的层数也跟着往上走。HBM3 是 12 层,到 HBM4 要做到 16 层。层数越多,带宽越高、容量越大,这就是方向。

绕回 DRAM 需求这件事:芯片越强,要的内存越多,内存市场越来越紧。

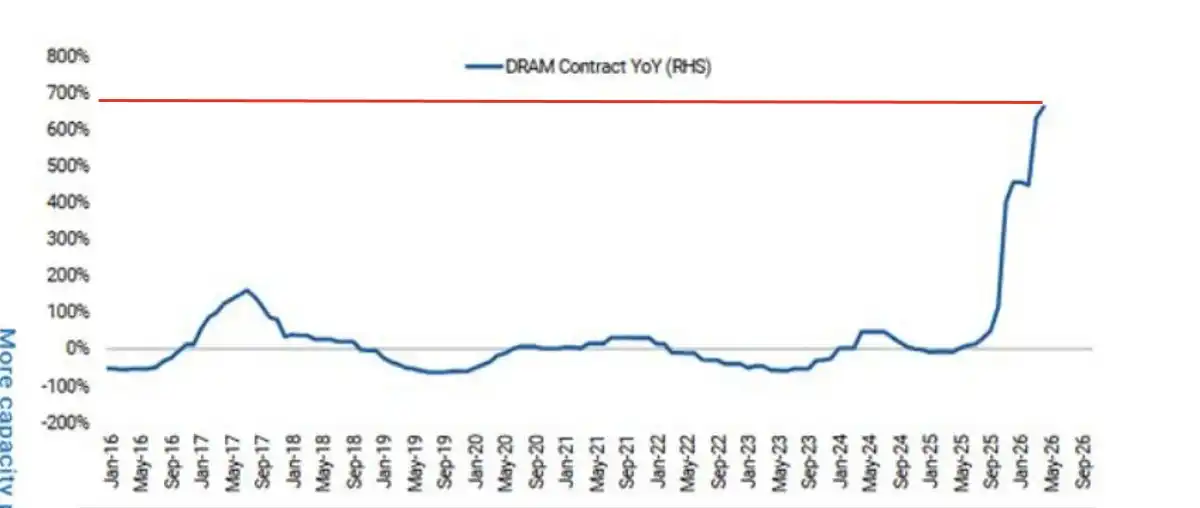

我对这帮厂商的不满:60% 毛利还嫌不够

这帮厂商完全可以靠 60% 的毛利过国王般的日子,却还在往上挤,我觉得他们是在主动牺牲 AI 资本开支周期来换更高的利润。

到现在,毛利什么时候见顶还没人说得清。这也是我写这篇的原因之一。

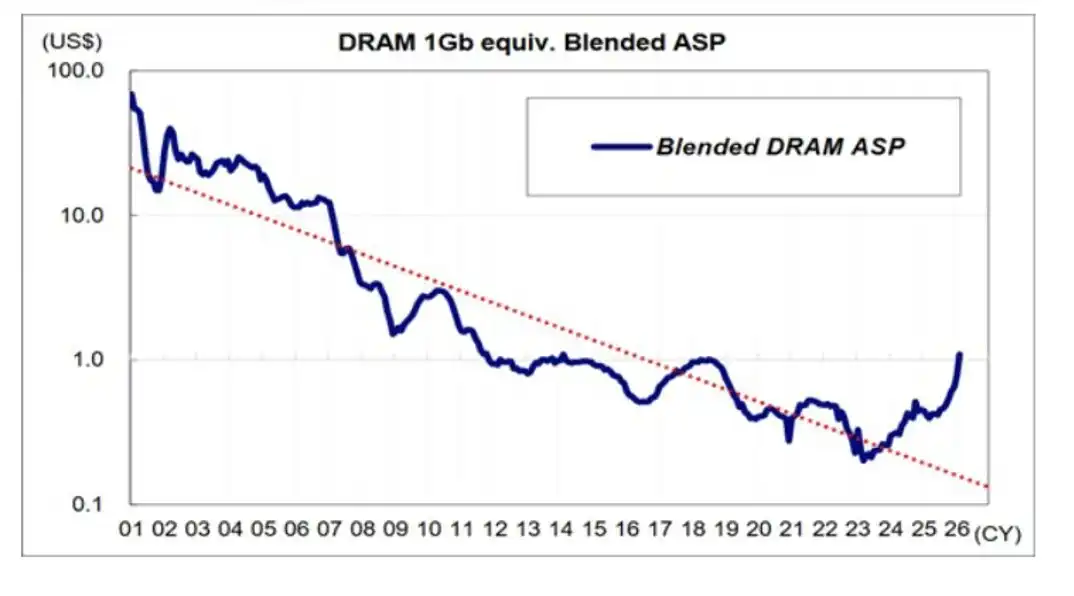

能确定的是,2026 自然年(CY26)剩下的时间里,价格还会继续涨。DRAM 合约价同比已经逼近 700%。

图表来源:Morgan Stanley

美光、三星、SK 海力士一直拖到 2024 至 2025 年才开始规划大规模扩产。这几家过去都经历过繁荣与崩盘的循环——涨价之后,需求一退、供给过剩,价格就崩。

图表来源:Morgan Stanley

我不怪他们拖这么久,原因有两个:

过去扩产把内存的毛利打下来过;在支出周期里多熬一段时间,需求的能见度更高。

可问题是,他们现在手握全世界的定价权,足以掐住整个资本开支周期的脖子,这一点关注的人还不够多。

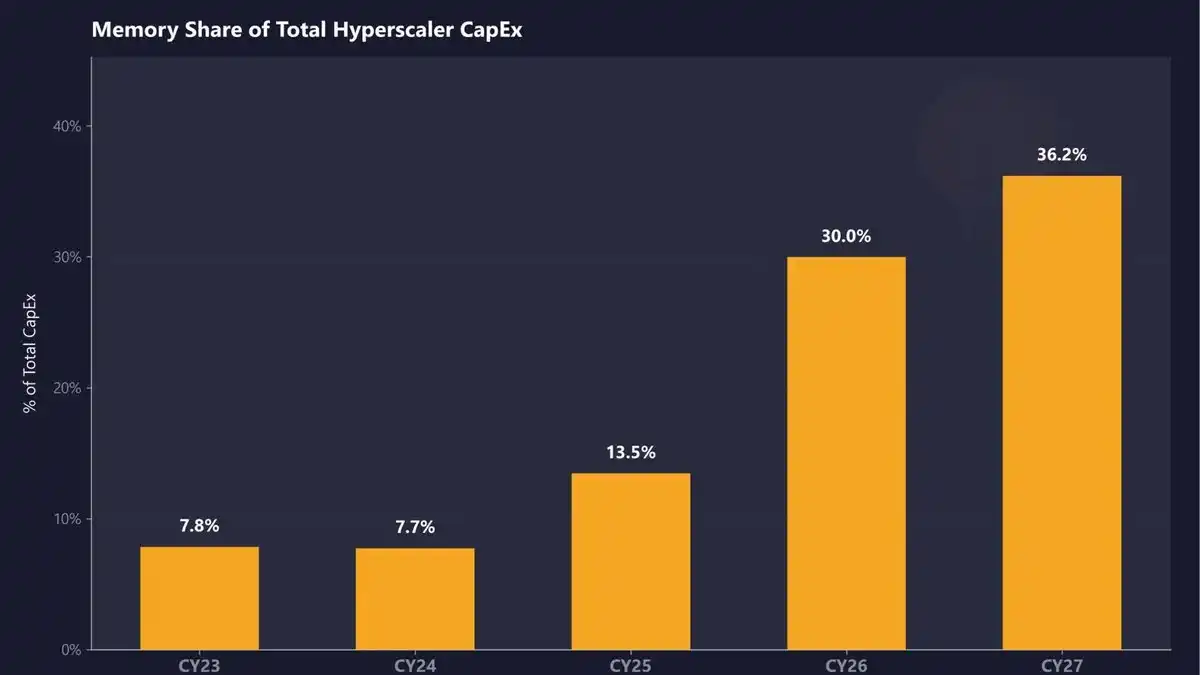

内存要占 2026 年云厂商资本开支的三成,我赌 2027 年到四成

内存预计占 2026 自然年超大规模云厂商(hyperscaler)资本开支的 30%,2027 年升到 36.2%。

图表来源:SemiAnalysis

我认为连这些估算都偏低,因为内存价格一路都在打脸预测。我预测 CY27 内存占比会到 40%。

拿 ALETHEIA CAPITAL 举例:

「我们现在预计服务器 DRAM 的平均售价(ASP)在 2026 年第三财季再跳涨 30%(此前预期为 10% 至 15%);第四财季可能再涨 10% 至 15%(与此前预期一致)。HBM 的 ASP 我们预计在 2027 年同比翻倍。」

图表来源:ALETHEIA CAPITAL

他们甚至预计,内存在 AI 硬件中的内容价值会从 2025 年的 40% 出头,涨到 2027 年的 70% 以上,某些内存密集型机柜会超过 90%。

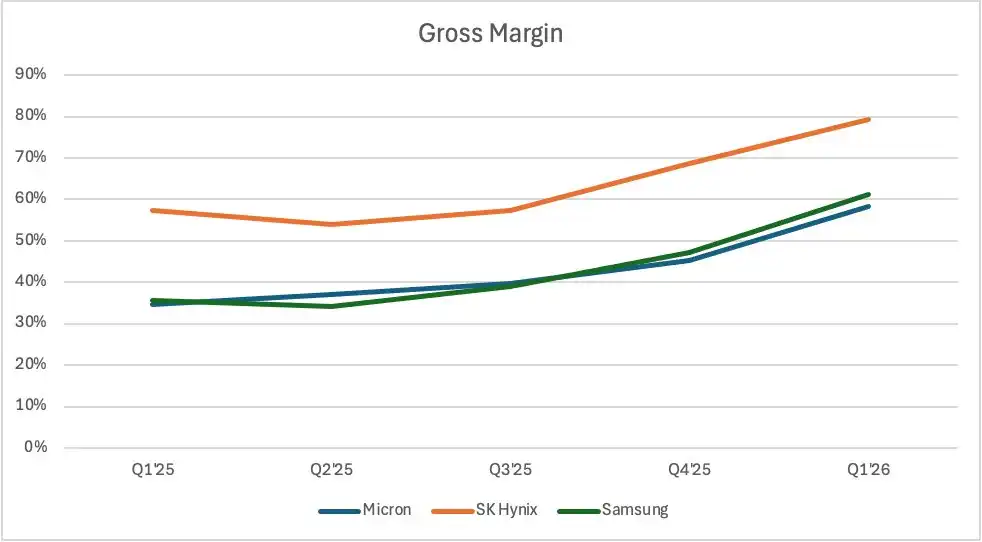

图表来源:公司财报、P Equity Research

三星和美光的毛利可能摸到 70% 多的高位,SK 海力士到 80% 中段。这种局面可能一直撑到 2027 年、延续进 2028 年。

美光 CEO Sanjay Mehrotra 在 Bloomberg 的采访里说过,有意义的新增产能要到 2028 年才会上线。

视频:https://x.com/MilkRoadAI/status/2066231053749006634/video/1

要等到 2028 年?

内存成本可能要到 2028 年才见顶,而自由现金流(FCF)本就吃紧的云厂商,只能调整开支来对冲不断上涨的内存成本。

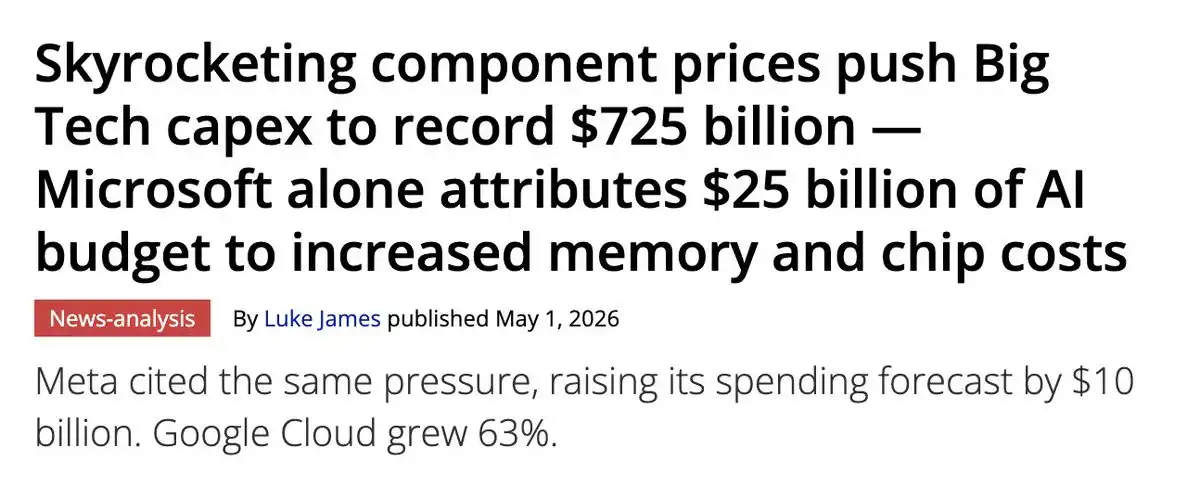

微软为内存和芯片多砸了 250 亿美元

图表来源:Tom's Hardware

微软为应对内存和芯片涨价,把资本开支上调了 250 亿美元。250 亿。

其他云厂商没给出和内存成本直接挂钩的具体数字,但用词都差不多,或者拐着弯承认了:

Meta 说「今年元器件价格更高,尤其是内存」;微软说「元器件价格更高」;亚马逊说「内存因供给受限、全行业需求强劲而价格飙升」。

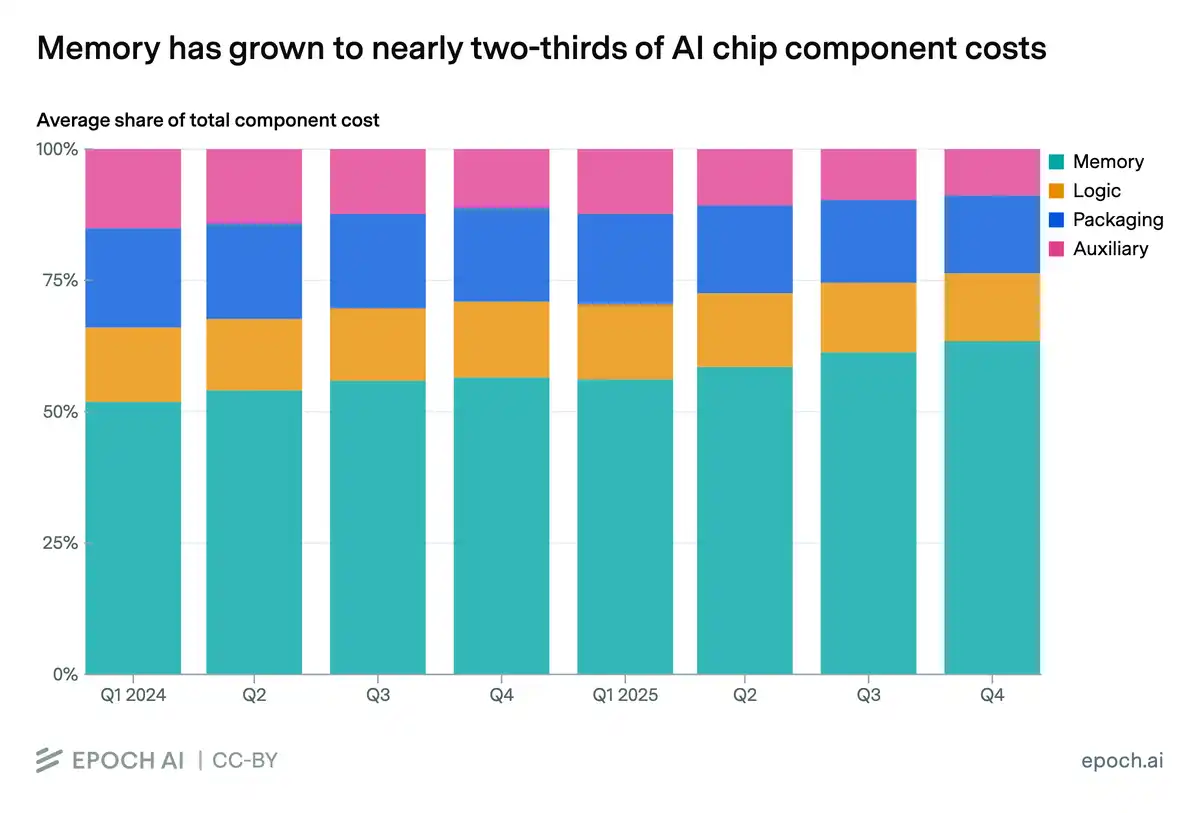

图表来源:EPOCH AI

不管问谁,内存都成了所有人的成本威胁。它在四季度占总元器件成本的 64%,到 2026 年底很可能超过 70%。

那云厂商能怎么办?什么也做不了。连长期协议(LTA)都救不了他们。

说白了,云厂商面对内存成本暴涨,是因为他们既要买 HBM,又要买内存模组。HBM 的产能消耗是普通服务器内存的三倍。工厂正疯狂把设备转去造 HBM,普通服务器内存的供给随之塌方,价格跟着暴涨。

LTA 对折扣价能买的量也有硬性上限。AI 热潮来得太快,云厂商几乎瞬间就用光了合约额度。多出来的需求,只能按当前市场价买。

图表来源:TrendForce

云厂商别无选择,只能和内存厂商签新的 LTA。现在这种合约不是签一年,而是 3 到 5 年,芯片厂想尽快锁定,对冲 DRAM 的快速涨价。更麻烦的是,这些 LTA 锁的是未来不会大规模采用的旧内存。从 HBM3 切到 HBM4,价格还要再往上跳。

云厂商依然处在被动位置,定价权牢牢攥在这个联盟手里。

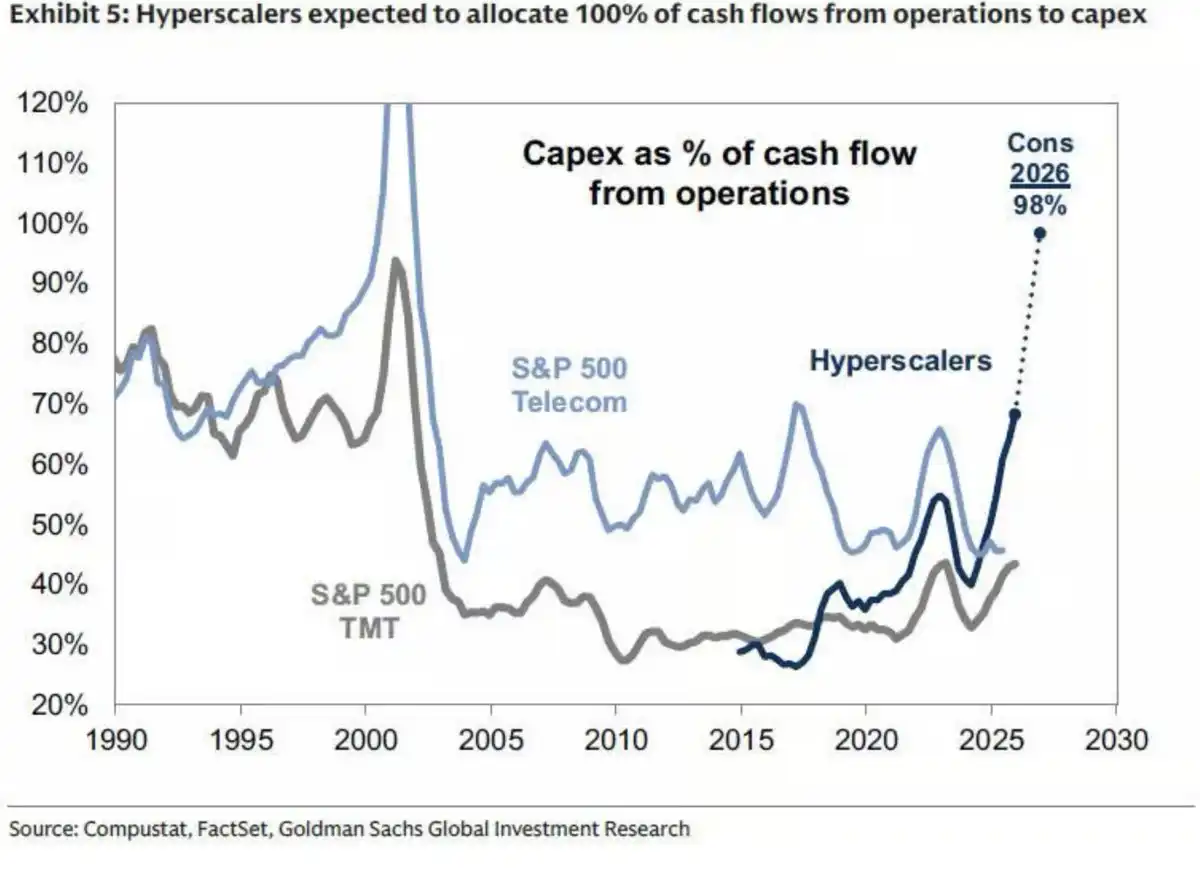

自由现金流见底:98% 经营现金流被资本开支吃掉

云厂商别无选择,只能不断增发股权和发债。Google、Meta(暗示可能要发?)在做,也许亚马逊很快也要跟上。

自由现金流在快速枯竭,云厂商把经营现金流的 98% 全砸进了资本开支。这是互联网泡沫以来的最高水平。

图表来源:Goldman Sachs

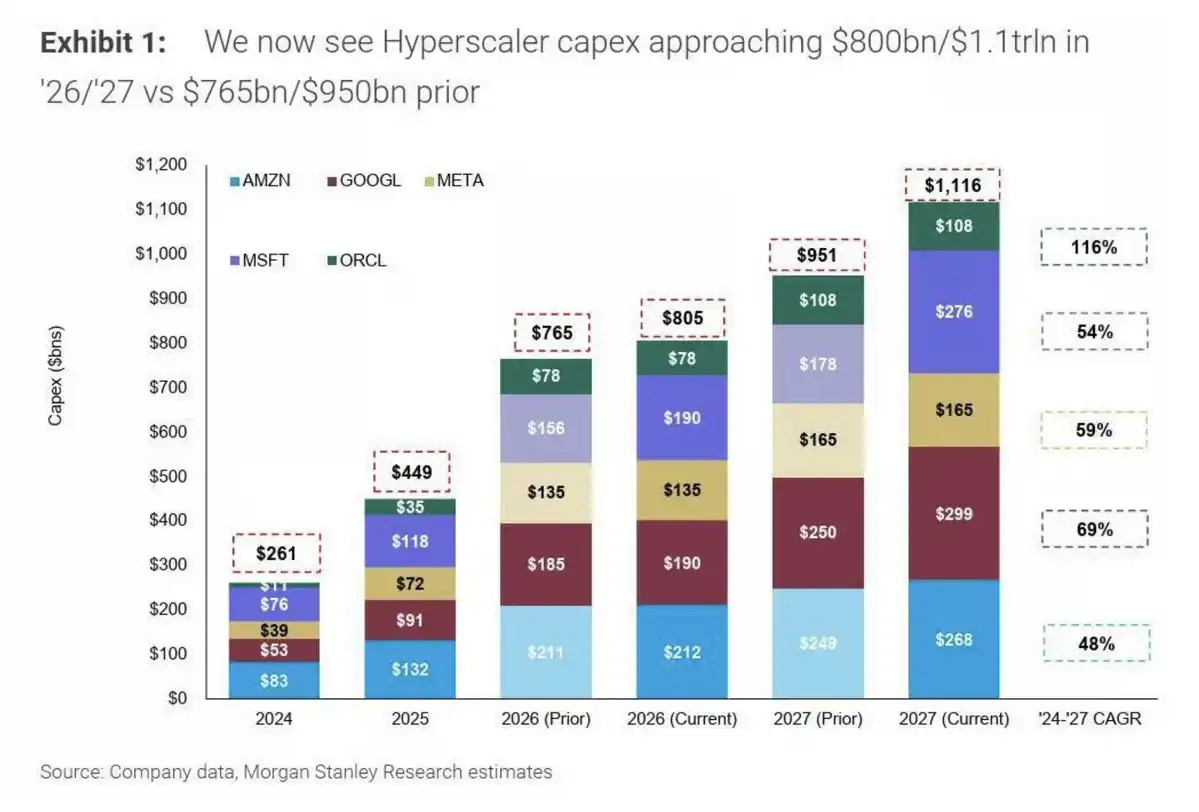

与此同时,大摩预测 2027 年资本开支依然强劲,约 1.1 万亿美元。

图表来源:Morgan Stanley

算一下:这笔钱里约 40% 要分给内存,差不多 4400 亿美元。这基本相当于 2025 年全年的资本开支总额。

有两点让我不安:

一是市场上的股权和债务融资已经在向参与者发出负面信号——现金在见底,市销率与自由现金流的倍数在爆表。

二是成本压力可能让资本开支增速放缓,甚至比预想更早暂停。按我的估算,2027 年中前后,财报电话会就会开始透露出停手的迹象。

我相信第二点会在 2026 年底逼近内存厂商,比很多人预想的早得多。

从这往后,财报电话会上被反复强调的头号问题,就是元器件价格——尤其是内存——以及它怎样挤压支出预算。我不认为云厂商会无视这点、毫无顾虑地继续加码资本开支。

这只是我的看法。

芯片厂已经在想办法省内存

AMD、英伟达、Google 已经在朝内存优化的方向走。

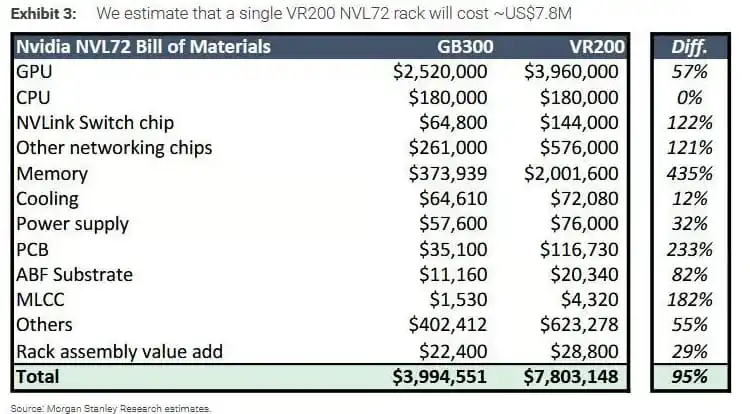

英伟达下一代 Rubin NVL72 机柜的 CPU 侧 SOCAMM DRAM,可能从每柜约 55TB 砍到约 28TB,接近腰斩。这很合理,因为 VR200 的物料清单显示,内存成本比 GB300 涨了 435%。

图表来源:Morgan Stanley

SOCAMM 不是 HBM,但成本压力逼出省钱思路是同一个道理——无论是 AMD 用 MEXT 做内存池化(让闪存表现得像 DRAM),还是直接砍 SOCAMM DRAM。

芯片厂其实更没得选:他们已经为 HBM 掏钱,再叠上 SOCAMM 的成本?疼。两头挨刀。

内存还是周期性的,拐点在 2027 年中

最后说说内存的周期性。

我不同意「内存不再有周期」这种说法。

就算我说的全错,资本开支真能强劲十年,你照样会自然撞上繁荣崩盘的循环。反驳我的人得假设:内存需求年年增长、云厂商支出永不进入周期——这根本不可能。

图表来源:SEMI

这些拼命扩产的厂商,赌的是资本开支持续增长(照这个势头看不太可能),和内存需求持续旺盛(这又得靠资本开支不断增长撑着)。

我的推演是,2027 年 DRAM 定价开始见顶:

SK 海力士毛利约 80%;美光约 78% 至 80%;三星约 70% 至 75%。

价格曲线在产能依旧吃紧的情况下走平,大约在 2 月或 3 月。然后,2027 年中前后,你会嗅到资本开支增速放缓、甚至暂停的信号。

我认为大多数内存股就在这个位置开始回吐涨幅,投资者会提前定价即将到来的毛利收缩。

到 2028 年,更多产能上线(供给仍偏紧),但需求预期不再那么强,毛利持续下滑到 60% 出头。从 2028 到 2030 年,产能继续上线,供给紧张缓解,资本开支又没有实质增长。我预测真正的崩盘在这个阶段发生,大量股价涨幅从 2027 年底开始回吐。

所有人都相信内存会强到 2030 年底,我的预测是毛利收缩从 2027 年中开始,许多内存股的涨幅会反转。

话说回来,只要 2027 年云厂商说 2028 年资本开支会显著更强,我这篇文章就白写了,我会显得像个傻子。对错交给时间,但我相信内存接下来要走的就是这条路。

我为什么没那么乐观

我对内存不像别人那么乐观,理由就几条:

内存厂商对毛利太贪;我认为内存仍有周期性,「无周期论」全押在资本开支永不进入周期上;芯片厂找门路省内存,本身就证明他们对高成本已经厌了;CFO 的现金几乎 100% 被资本开支耗尽,内存还要占 2027 年成本的 40%,继续发债、增发已经站不住脚。

唯一的好结局,是市场突然涌来一波疯狂的供给倾销,把三家厂商的内存价格打崩。那样的话,同样的资本开支就能换来更多产出。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容