7 月涨价潮席卷全球芯片产业链,亚洲股市半导体板块延续涨势

深潮TechFlow热度: 4090

7月全球半导体产业链迎来集体涨价潮,英飞凌、德州仪器、村田、扬杰科技等十余家厂商同步上调产品价格,涨幅最高达40%,核心驱动力是AI算力需求对供应链的结构性挤压;三星宣布十年6480亿美元本土投资计划,其中300万亿韩元投向芯片制造;A股半导体板块持续走强,银河微电涨停,相关ETF年内涨幅领先。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:克洛德,深潮 TechFlow

深潮导读:进入 7 月,全球半导体产业链迎来新一轮集体涨价。村田、英飞凌、德州仪器等十余家巨头宣布自 7 月 1 日起上调产品价格,涨幅最高达 40%。三星集团同日公布未来十年 1000 万亿韩元(约 6480 亿美元)韩国本土投资计划,芯片制造为核心去向。A 股半导体板块今日延续涨势,银河微电 20cm 涨停。

AI 算力需求正在重写全球半导体产业链的定价规则。

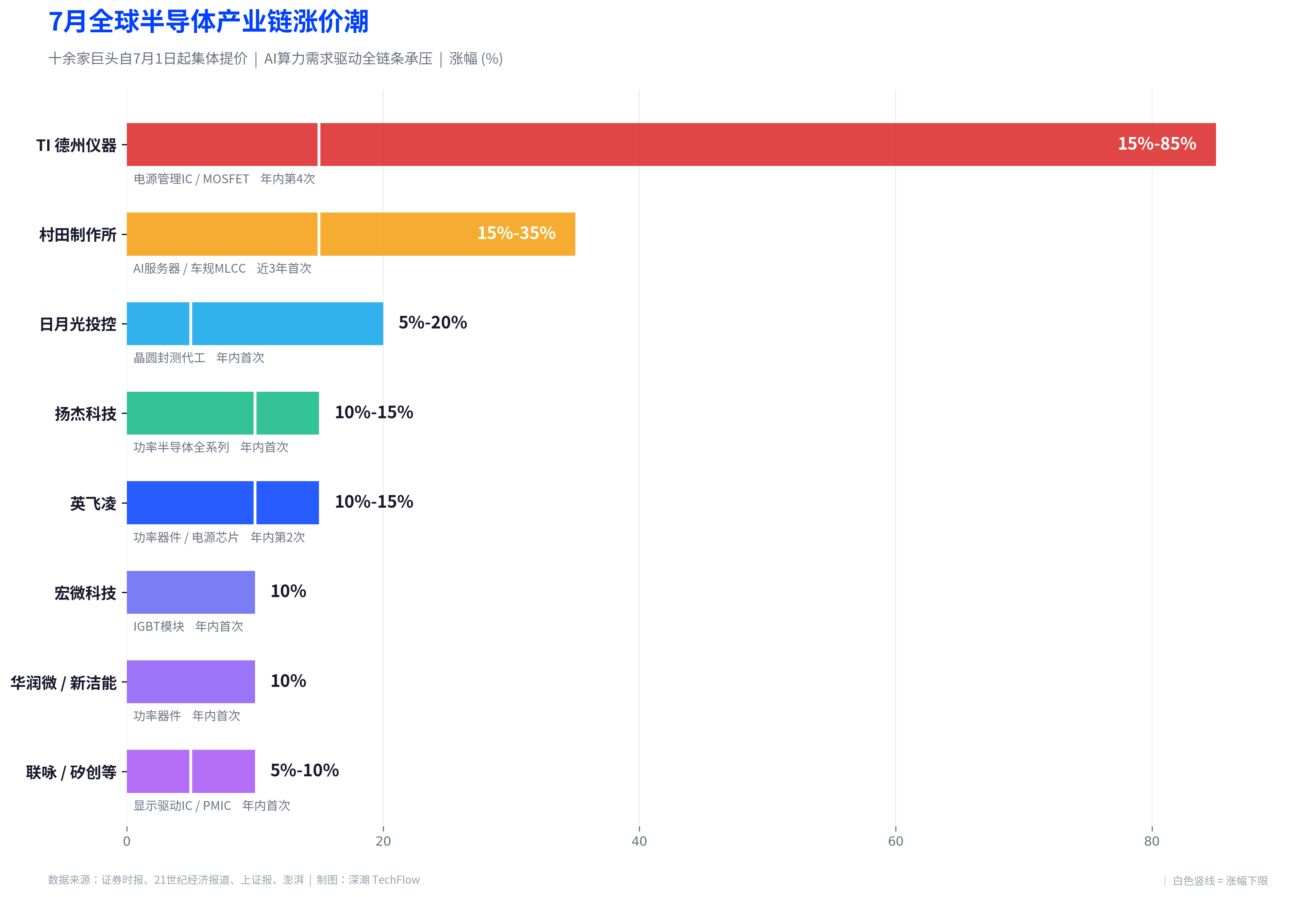

据证券时报、21 世纪经济报道等多家媒体报道,自 7 月 1 日起,英飞凌、德州仪器(TI)、村田、扬杰科技等十余家半导体及电子元器件头部企业将集体执行新一轮涨价,覆盖从上游晶圆代工到终端芯片的多个关键环节。与此同时,三星集团于 6 月 29 日在韩国总统府青瓦台正式公布未来十年投资 1000 万亿韩元的产业蓝图,其中约 300 万亿韩元投向芯片制造。A 股市场上,半导体产业链今日延续涨势,银河微电 20cm 涨停,扬杰科技、宏微科技等涨超 5%。

十余家巨头 7 月集体提价,AI 需求挤占全产业链产能

本轮涨价潮的核心驱动力不是传统库存周期,而是 AI 算力需求对全球半导体供应链的结构性挤压。

英飞凌已向客户发出通知,自 7 月 1 日起对部分产品价格进行上调,这是该公司 2026 年内的第二次提价。据证券时报报道,英飞凌 CEO 约亨·哈内贝克在 5 月初的财报电话会上表示,AI 数据中心电源解决方案需求极为旺盛。英飞凌电源与传感器系统部门第二财季销售额同比增长 26%至 12.6 亿欧元,公司已将 2026 财年销售展望从「温和增长」上调至「同比显著增长」。

德州仪器同样计划自 7 月 1 日起上调电源管理 IC 等核心产品报价,这是该公司 2026 年内的第四次价格调整。据中国经营报报道,德州仪器 4 月 1 日的上一轮涨价中,电源管理 IC 等核心产品涨幅达 15%至 85%。TI 第一季度数据中心营收同比增长约 90%,表明 AI 需求正从 GPU 向电源管理、服务器供电系统及高压 MOSFET 等领域加速扩散。

被动元器件领域,全球最大 MLCC 供应商村田此前已对 AI 服务器及车规级 MLCC 启动全面涨价,涨幅在 15%至 35%之间。据上证报报道,村田占据全球 AI 服务器 MLCC 约 70%的市场份额,其社长中岛规巨今年 2 月公开表示,客户订单量是现有产能的两倍,「完全无法满足」。

国内厂商同步跟进。功率半导体龙头扬杰科技宣布自 7 月 1 日起全系列产品价格上调 10%至 15%,原因是上游芯片晶圆、大宗金属及封装原材料持续涨价。据澎湃报道,本轮涨价几乎覆盖中国台湾地区所有 IC 设计企业,联咏、矽创、矽力杰等多家台湾 IC 设计厂商已相继发出涨价通知。

伯恩斯坦在最新跟踪报告中指出,受 AI 服务器功率需求挤占产能、上游晶圆代工厂提价以及地缘政治推高原材料与能源成本三重因素驱动,本轮涨价并非个案,而是全行业的周期性共振。

三星 6480 亿美元「史上最大投资」,芯片制造占核心

就在产业链涨价潮加速蔓延之际,全球最大存储芯片制造商三星集团于 6 月 29 日在青瓦台正式公布了一项创下韩国企业史纪录的投资计划。

据财联社援引韩国《每日经济新闻》报道,三星集团将在未来十年内向韩国本土投资超过 1000 万亿韩元(约合 6480 亿美元),相当于韩国 GDP 的一半。韩国总统李在明主持了此次「韩国大飞跃三大超级项目国民报告会」,三星电子副会长全永铉、SK 海力士 CEO 郭鲁正等企业高管出席。

投资蓝图涵盖四大领域:半导体芯片、AI 数据中心、储能电池及高端显示面板。据 Investing.com 报道,三星拟在韩国西南部全罗道投入约 300 万亿韩元新建大型芯片制造工厂,另将超过 350 万亿韩元投入 AI 数据中心项目。选址避开首都圈产业集群,呼应韩国政府区域均衡发展政策。

三星的财务实力支撑这一规模。据东方财富网报道,三星电子 2026 年第一季度营业利润达 57.2 万亿韩元,同比暴增 756%。机构预测其 2026 年全年营业利润将飙升至 550 万亿韩元,2026 至 2028 年半导体繁荣周期内累计营业利润预计突破 1500 万亿韩元。

SK 海力士也在同步加码。该公司本周宣布计划 7 月 10 日在纳斯达克发行美国存托凭证(ADR),募资最高达 45.45 万亿韩元(约 2001 亿元人民币),所募资金将用于龙仁半导体集群一期晶圆厂、清州先进封装厂建设及设备投资。据第一财经报道,韩国政府同日宣布将在西南部建设四座芯片厂,投资约 800 万亿韩元,预计五年内将 DRAM 生产能力翻倍。

全球半导体市场规模冲刺万亿美元,「结构性通胀」取代周期复苏

本轮涨价潮的产业背景,是全球半导体市场正经历史无前例的扩张。

据 21 世纪经济报道援引数据,2026 年一季度全球半导体销售额达 2985 亿美元,同比增长 79.2%,全年有望突破万亿美元。世界半导体贸易统计组织(WSTS)最新春季预测将 2026 年全球市场规模大幅上调至 1.51 万亿美元,同比增长近 90%。SEMI 报告显示,2026 年一季度全球半导体设备出货金额达 365.5 亿美元,同比增长 14%,创单季历史最高纪录。

多位业内人士在接受中国经营报采访时表示,当前并非 2020 至 2021 年由消费电子全面井喷带动的全面超级周期,更准确的定义是「AI 主导下的结构性通胀」。AI 作为最强需求引擎拉高了整个半导体供应链的成本中枢和资源门槛,存储、逻辑芯片因 AI 而涨,被动元件、电源管理 IC 等则是因为要为 AI 让路或被成本波及而涨。

TrendForce 集邦咨询统计,2026 年全球前十大晶圆代工厂商的平均八英寸产能利用率已回升至近 90%,较 2025 年的近 80%明显改善。产能紧张也在向封测环节传导,封测龙头日月光投控计划上调 2026 年后段晶圆封测代工价,涨幅预计达 5%至 20%。

A 股半导体延续涨势,年内 ETF 涨幅冠军涨超 136%

产业链涨价潮和三星天量投资计划的双重催化下,A 股半导体板块今日延续强势。

据每日经济新闻报道,6 月 29 日,半导体产业链延续涨势,银河微电 20cm 涨停,神工股份涨超 10%,宏微科技、扬杰科技、雅克科技、富满微涨超 5%。此前一周,台积电通知调涨晶圆代工价格已引发半导体板块集体拉升,长电科技四天三板续创历史新高。

从 ETF 资金流向来看,半导体已成为 2026 年 A 股市场最大的主题交易之一。据证券时报报道,2026 年前四个月全市场 ETF 涨幅榜前二十名中,芯片半导体主题产品占 12 只,占比超过 60%。中韩半导体 ETF 华泰柏瑞年内涨幅达 66.51%,领跑全市场;科创芯片设计、科创芯片、科创半导体设备等细分赛道 ETF 同期涨幅均突破 30%。

资金持续涌入半导体方向。过去五个交易日,资金流入半导体材料设备指数相关 ETF 超 71 亿元。科创芯片 ETF 嘉实流通规模已从 2026 年一季度末的 386 亿元增长至约 455 亿元。

需要关注的风险在于,高盛已警示「存储板块大量估值红利已被提前消化」,莲华资管洪灏亦指出 SK 海力士等存储龙头「股价对边际利空的敏感度显著提升」。A 股半导体 ETF 交易拥挤度处于高位,三星和 SK 海力士的大规模扩产计划虽短期提振情绪,但中期可能改变「供不应求」的核心叙事。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容