摩根大通解读韩国AI:加码内存,三星、SK把短缺押到2040年

律动BlockBeats热度: 4216

韩国政府联合三星、SK集团推出3.1万亿美元AI半导体投资计划,聚焦内存产能扩张,目标五年内DRAM/HBM产能翻倍,龙仁集群投产大幅提前;投资主要流向晶圆制造设备、电力与基础设施;市场担忧长期扩产或压制高利润,叠加反垄断诉讼风险,内存周期反转压力上升。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:摩根大通解读韩国AI:加码内存,三星、SK把短缺押到2040年

原文作者:律动BlockBeats

原文来源:https://www.theblockbeats.info/news/62899

转载:火星财经

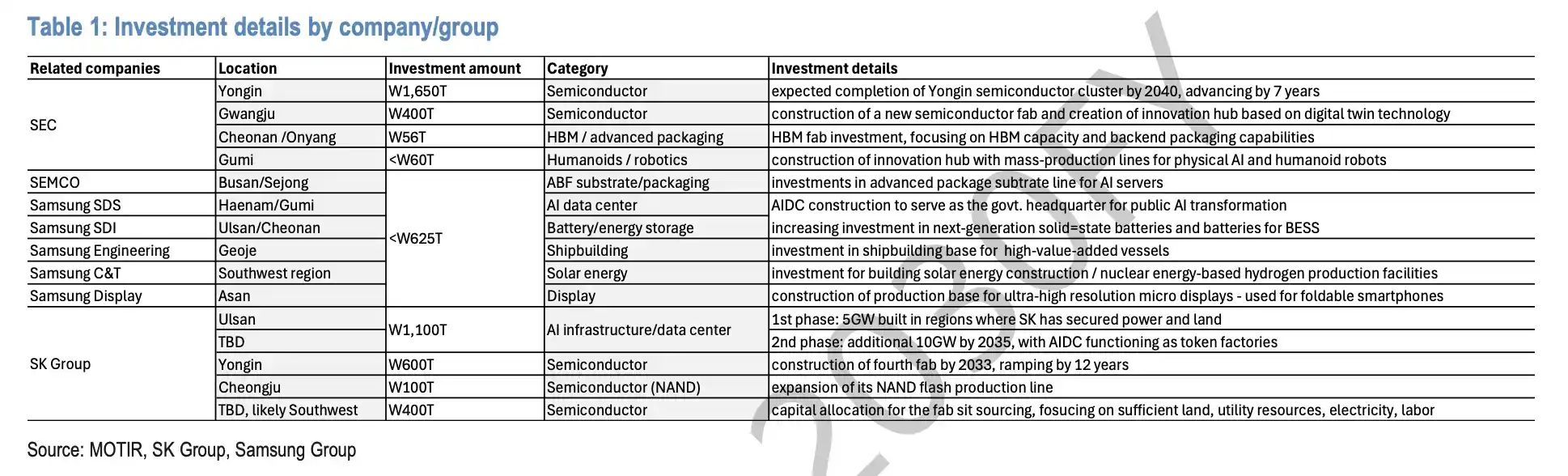

韩国政府、三星集团和 SK 集团推出总规模约 4755 万亿韩元、折合约 3.1 万亿美元的 AI 半导体投资计划,目标是在未来五年把内存产能翻倍,并把龙仁先进制造集群的投产节奏大幅提前。

这不是一笔普通扩产。AI 服务器正在推高 HBM、DRAM 和部分 NAND 需求,内存厂商过去两年掌握了更强的议价权,也让客户开始担心价格短期暴涨和供应不足。韩国这次给出的答案,是用一轮横跨至 2040 年的超长资本开支,去抢下一轮 AI 内存供给。

摩根大通在对这份计划的解读中称,3.1 万亿美元总投资中,约 60%-70% 将流向前端晶圆制造设备,20%-30% 用于基础设施和洁净室建设,其余投向后端封装。这意味着最先看到订单想象的,未必只是内存厂商本身,还包括半导体设备、电力基础设施和半导体工程采购建设供应商。

但市场反应并不只有兴奋。两大韩国内存厂商股价当日表现偏弱,背后是同一个疑问:如果高利润来自短缺和涨价,巨额扩产一旦落地,内存周期会不会重新反过来压住利润?

三星押龙仁,SK 押内存和 AI 基础设施

这项计划来自韩国产业通商资源部提出的「三大超级项目计划」,半导体、AI 机器人与实体 AI、AI 数据中心被列为三大增长支柱。对于资本市场来说,真正有冲击力的是半导体部分的规模和时间表。

三星集团宣布在韩国投资约 2655 万亿韩元,其中三星电子在 2026 年至 2040 年投入约 2450 万亿韩元,半导体领域约 2100 万亿韩元。最核心的投向是龙仁集群及现有工厂,规模约 1650 万亿韩元;此外还包括光州新制造枢纽、牙山和乌山的 HBM 后端封装投资,以及龟尾实体 AI 和人形机器人产线。

SK 集团给出的总投资约 2100 万亿韩元,其中内存领域约 1100 万亿韩元,AI 基础设施约 1000 万亿韩元。内存部分包括龙仁约 600 万亿韩元、清州 NAND 扩产约 100 万亿韩元,以及东南部下一代半导体集群约 400 万亿韩元。龙仁第四座工厂的投产时间被提前约 12 年。

SK 的另一条线是 AI 数据中心。集团计划到 2035 年前建成 15GW 数据中心,第一阶段 5GW,第二阶段 10GW。它把数据中心从传统「存储资产」重新描述为「token 生成」的 AI 工厂,显示内存厂商正在试图把自己放进更靠近 AI 基础设施的环节。

这也是韩国政府希望用「速度」解决的问题:不是等到短缺完全显性化后再扩产,而是在 AI 服务器需求仍在上行时提前锁定产能、土地、电力和供应链。

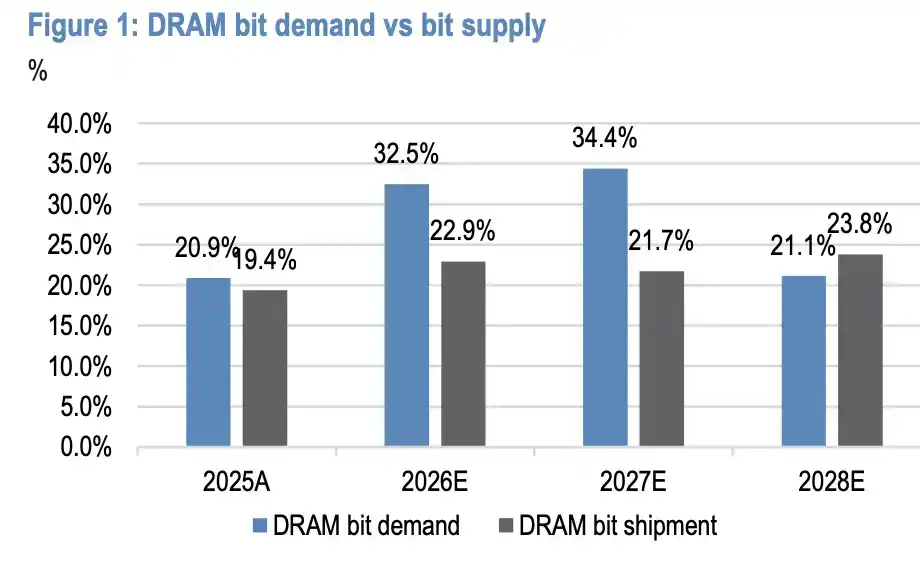

供应只够一半,扩产压力来自 AI 服务器

内存行业高管近期多次公开强调,当前供应只能满足需求的一半,短缺未来几年还可能进一步恶化。这个判断解释了为什么韩国愿意推出横跨十几年的扩产计划。

AI 训练和推理集群需要更多 HBM,也会拉动高端 DRAM 和服务器存储需求。传统消费电子周期仍会波动,但 AI 服务器正在改变内存需求结构:内存不再只是 PC 和手机出货的附属品,而是 AI 算力扩张中的瓶颈之一。

摩根大通的测算显示,本轮投资规模相当于当前 DRAM 已安装 WSPM 产能的两倍以上;新增 1nm 级产能的建设速度,将是过去十余年的数倍。换句话说,韩国不是小幅补产能,而是在为一个更大规模的 AI 内存周期做准备。

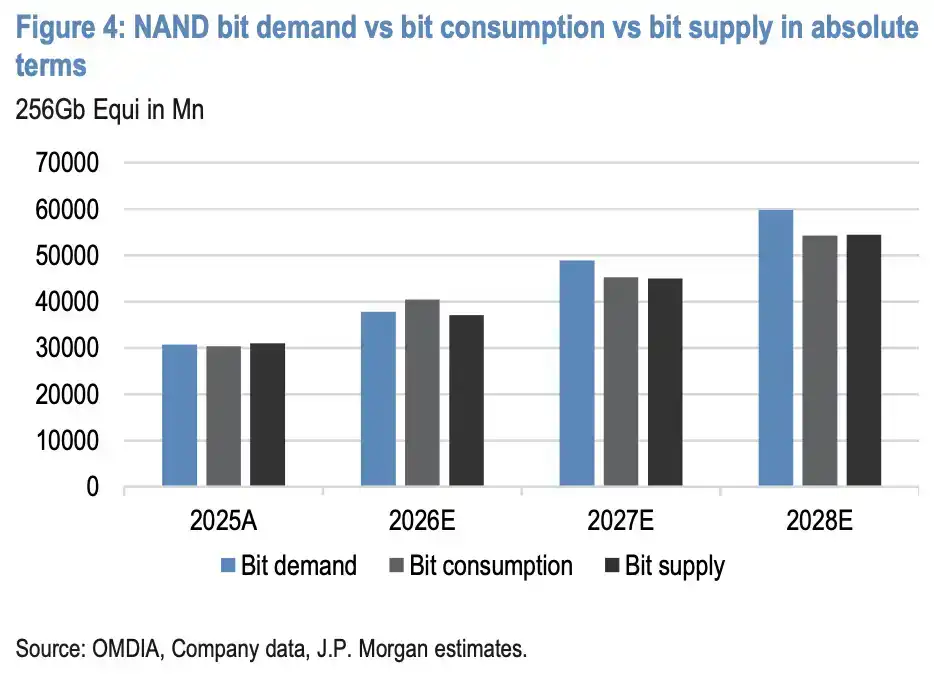

NAND 也不是完全置身事外。AI 服务器带来的存储需求、企业级 SSD 升级,以及高性能数据中心对低延迟存储的要求,都让 NAND 在部分细分市场重新获得支撑。只是与 HBM 相比,NAND 长期仍更容易受传统周期和库存影响。

设备、电力和 EPC 先拿到订单想象

如果总投资中的 60%-70% 流向前端晶圆制造设备,半导体设备供应商将是最直接的受益者。新增先进制程 DRAM 和 HBM 相关产能,需要光刻、刻蚀、沉积、清洗、量测等环节同步扩张。

第二层受益者是基础设施和洁净室。先进晶圆厂不是只买设备,还要配套土地、电力、水处理、洁净室和厂务系统。AI 数据中心部分则进一步放大电力需求,15GW 目标本身就意味着长期电网、变电、冷却和工程建设投入。

这也是为什么市场会关注 SK Inc 和三星物产等集团平台或工程建设相关主体。它们未必直接销售内存,却可能参与厂房、能源、基础设施和 EPC 项目。

从长期叙事看,这轮计划试图把韩国的存储优势延伸到 AI 基础设施:前端有 DRAM、HBM 和 NAND,后端有封装,外部还有数据中心和电力工程。若 AI 计算相关内存需求持续增长,韩国厂商可以用更大的产能和更完整的基础设施锁住客户。

不过,这种长期订单想象并不等同于短期利润确定上行。半导体设备订单兑现通常跟随厂房建设节奏,电力和数据中心项目更受审批、并网和建设周期约束。3.1 万亿美元不是一次性资本开支落地,而是到 2040 年前后分阶段展开的计划。

高利润还能维持多久,是市场最担心的事

这轮超级投资的另一面,是内存行业当下的高利润分配正受到越来越多质疑。

苹果与美光围绕内存价格短期暴涨的纠纷,已经让客户侧的不满浮出水面。美国也出现针对三星、SK 海力士、美光三大 DRAM 厂商的消费者集体诉讼,指控人为制造短缺、推高价格。虽然目前尚未上升为政府调查,但内存寡头市场结构本就容易在涨价周期中引发反垄断和定价争议。

历史上,DRAM 行业曾在 2000 年代初因卡特尔案遭遇罚款和刑事处罚;2016-2017 年也出现过类似供应限制诉讼。当前案件结果仍不确定,但它提醒市场:当供应紧张带来超额利润时,法律和声誉风险也会同步上升。

这解释了为什么消息公布后,韩国内存股没有简单按「巨额投资=长期利好」交易。扩产在周期早中段通常被视为好消息,因为它代表客户需求强、订单可见度高;但如果市场担心供给最终追上甚至超过需求,同样的扩产也可能被理解为未来价格压力。

韩国这次押注的时间跨度太长。到 2040 年之前,AI 服务器需求、HBM 技术路线、客户资本开支、美国和中国供应链政策、电力土地约束,都可能改变项目节奏。未来五年产能翻倍是最有冲击力的目标,但真正决定内存厂商利润的,仍是供给释放速度能否跟上需求,而不是一次性宣布的投资总额。

因此,这份计划更像是韩国对 AI 内存短缺的一次长期下注:设备、电力和 EPC 先拿到想象空间,三星和 SK 强化全球供应地位;但内存价格、客户反弹、诉讼风险和周期反转,仍会决定这轮 3.1 万亿美元故事能走多远。

本内容旨在传递行业动态,不构成投资建议或承诺。