瑞银解读:Meta想把过剩AI算力卖出去,能缓解EPS停滞压力吗?

律动BlockBeats热度: 4536

Meta考虑对外出售过剩AI算力或开放模型访问以缓解AI资本开支带来的利润率压力,但该举措尚未落地、未计入盈利预测;UBS维持买入评级和865美元目标价,强调其仅为潜在缓冲项,核心估值仍依赖广告业务及AI产品长期变现能力。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:瑞银解读:Meta想把过剩AI算力卖出去,能缓解EPS停滞压力吗?

原文作者:律动BlockBeats

原文来源:https://www.theblockbeats.info/news/62932

转载:火星财经

彭博称 Meta 正在考虑向外部公司出售过剩 AI 计算产能,或开放托管在其现有基础设施上的 AI 模型访问权限;UBS 随后维持对 Meta 的买入评级和 865 美元 12 个月目标价,但没有因此上调任何盈利预测。

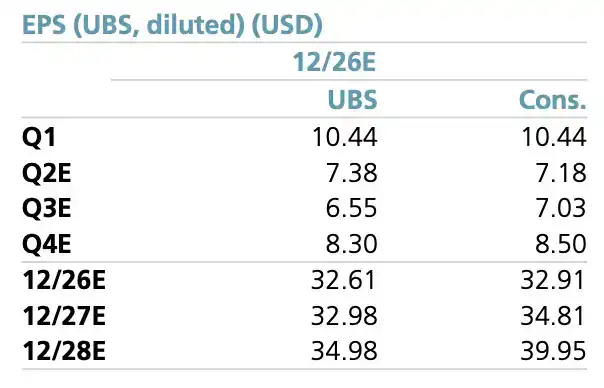

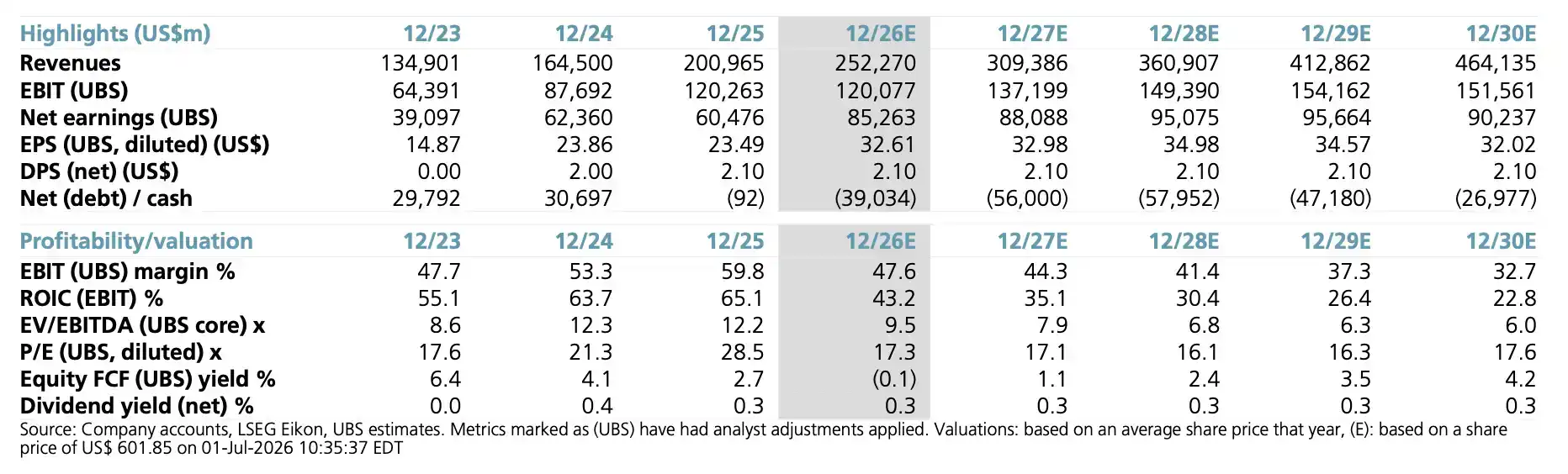

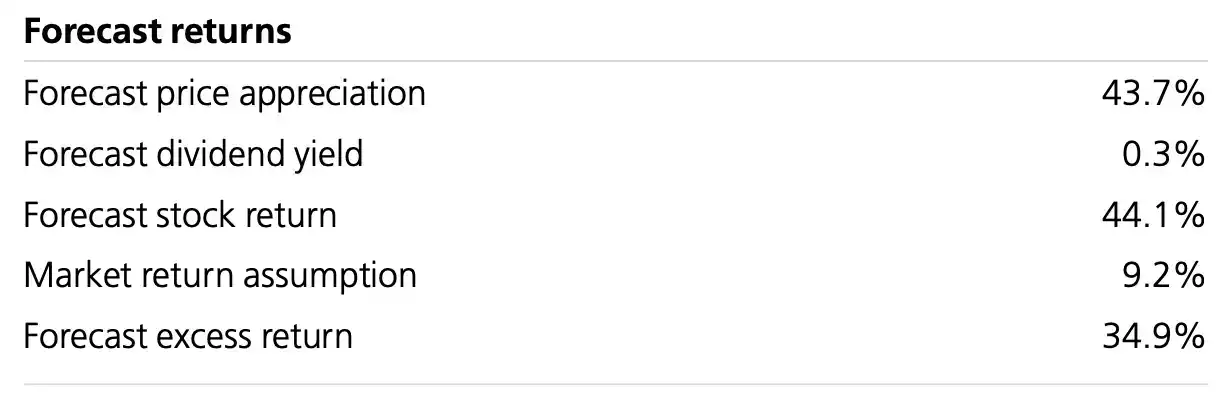

这组判断的看点不在于 Meta 是否马上变成一家云计算公司,而在于它能否给高强度 AI 资本开支找到一个更近的收入出口。截至 2026 年 7 月 1 日,Meta 股价为 601.85 美元,865 美元目标价对应约 43.7% 的股价升值空间;但在 UBS 模型里,Meta 2026 年稀释 GAAP EPS 为 32.61 美元,2027 年仅为 32.98 美元,几乎没有增长,也低于 2027 年一致预期 34.81 美元。

这正是投资者最担心的地方:AI 基础设施先带来折旧、服务器、数据中心和运营成本,真正依靠 Meta AI 聊天机器人、Business Agents 等产品规模化变现,可能需要更长时间。如果过剩算力可以对外出售,Meta 至少能在等待 AI 应用收入放量前,多一个缓冲利润压力的办法。

865 美元目标价背后,是一场利润率压力测试

UBS 没有把彭博消息直接写进盈利预测,这一点很关键。865 美元目标价仍基于 26 倍 2028 年第一季度末预期稀释 GAAP EPS 33.26 美元,目标价没有因为「卖算力」设想而上调。

也就是说,当前的投资逻辑仍建立在 Meta 核心广告业务、AI 产品潜在变现以及长期盈利能力恢复之上,而不是建立在一个尚未落地的新云服务业务上。卖算力更多像是一个可选缓冲项:如果 Meta 建设的 AI 基础设施短期超过内部使用需求,公司可以把部分能力租给外部客户,减少闲置资源对利润表的拖累。

财务压力已经体现在利润率预测里。UBS 预计 Meta 收入将从 2025 年的约 2010 亿美元增至 2026 年的 2523 亿美元、2027 年的 3094 亿美元、2028 年的 3609 亿美元。但同期 EBIT 利润率从 2025 年的 59.8% 降至 2026 年的 47.6%、2027 年的 44.3%,到 2028 年进一步降至 41.4%。

收入还在增长,利润率却在下降,说明 AI 投入正在吃掉一部分经营杠杆。对一家广告业务原本高利润率的平台公司而言,市场愿意给多高估值,取决于投资者相信这轮 AI 支出最终能带来多大收入,而不是只变成更重的成本结构。

Zuckerberg 此前已把「卖云服务」放上台面

彭博提到的方向并非完全突然。Zuckerberg 此前已经在公开场合承认,计算力建设如果出现过剩,对外出售服务是一个选项。

在 2026 年 5 月 27 日的股东问答中,他表示,如果公司在算力建设上出现过剩,出售云服务「是摆在台面上的选项」,这也是他对大举投资更有信心的原因之一。更早在 2025 年 10 月 29 日电话会上,他还提到,几乎每周都有外部公司询问 API 服务或计算资源供应,公司当时尚未采取行动,但如果出现过剩,可以作为选择。

这两次表态说明,Meta 管理层至少已经把「内部 AI 基础设施外部变现」纳入过思考范围。对外出售的可能形式有两类:一类是更接近原始计算资源租赁,另一类是开放托管在 Meta 基础设施上的 AI 模型访问。前者更像算力供应,后者更接近 API 或模型服务。

但这和传统云计算业务仍有距离。AWS、Azure 和 Google Cloud 的商业模式是完整的云平台生态,包含计算、存储、数据库、网络、安全、开发者工具和企业服务。Meta 当前材料能支持的结论只是:如果 AI 算力建设超过内部需求,公司可能把一部分资源拿出来变现,而不是确认 Meta 要全面进军云市场。

这一区分很重要。若把它理解成 Meta 正式挑战三大云厂商,结论会被写得过头;若把它理解成 AI 资本开支周期中的收入缓冲项,才更贴近当前材料。

卖算力能缓一口气,但不能直接解决 AI 投入回报问题

Meta 现在面临的不是收入增长消失,而是增长和投入之间的时间差。广告业务仍能贡献现金流,AI 投入却要求公司提前建设大量基础设施。问题在于,这些投入什么时候、以什么形式转化成可见收入。

如果外部公司愿意购买计算资源或模型访问,Meta 可以更早确认一部分收入,减轻「先花钱、后变现」的压力。对投资者来说,这会缩短 AI 投入回报的等待时间,也能解释为什么在 EPS 几乎停滞的情况下,分析师仍愿意维持较高目标价。

UBS 给出的预测回报也体现了这种估值张力:在 601.85 美元现价基础上,目标价隐含 43.7% 的股价升值空间,总股票回报约 44.1%,相对市场假设回报 9.2%,超额回报约 34.9%。

不过,卖算力并不等于利润压力自动消失。首先,公司尚未正式确认相关业务计划,也没有披露潜在客户、定价、规模或上线时间。其次,AI 算力如果对外出售,可能还要面对资源调度、服务等级、客户支持、安全合规和基础设施可靠性等问题。再次,如果内部 AI 产品需求持续快速增长,可供外售的「过剩」规模未必足够大。

更现实的边界是,外部变现只有在两种情况下才真正有意义:一是 Meta 确实建设了阶段性过剩的算力;二是外部客户愿意以足够高的价格购买这些资源或模型访问。否则,这只能缓解市场叙事,难以明显改变 EPS 曲线。

公司还没确认,预测也还没上调

这篇报告最值得注意的克制之处,是它没有把消息直接变成盈利上修。UBS 维持买入评级和 865 美元目标价,同时明确没有调整任何估计。这意味着「AI 算力外卖」目前仍是潜在上行选项,而不是已经计入模型的确定收入。

这也给市场留下了两个问题。

第一个问题是业务是否真的落地。Meta 可以讨论出售过剩云服务,但最终是否会推出、以什么产品形式推出、面向哪些客户推出,都还没有答案。如果只是管理层口头上的可选方案,短期对财务模型影响有限。

第二个问题是规模是否足够大。Meta 的 AI 资本开支压力体现在整个利润率曲线上,要抵消从 2025 年 59.8% 降至 2027 年 44.3% 的 EBIT 利润率压力,外部算力收入需要达到相当规模,并且要有足够利润率。单纯出售少量闲置资源,可能只能改善市场情绪,未必能改变长期利润预期。

Meta 仍是一家以广告为核心现金流的平台公司,AI 基础设施投入最终要么通过广告效率、商业智能体、AI 助手和开发者生态回收,要么就会继续压低利润率。过剩算力对外变现可以让这条路不那么漫长,但还不能替代核心 AI 产品真正规模化。

因此,865 美元目标价和几乎停滞的 EPS 预测放在一起,反映的是市场对 Meta 的核心分歧:投资者愿不愿意在利润率被 AI 投入压低时,继续相信这些基础设施未来会产生足够回报。卖算力提供了一个更近的答案,但这个答案还没有写进财务报表。

本内容旨在传递行业动态,不构成投资建议或承诺。