CryptoQuant 创始人:BTC 翻倍的成本涨了两万倍, 1000 亿买盘从何而来?

深潮TechFlow热度: 5824

比特币市场规模扩大导致价格驱动逻辑转变:早期少量资金即可引发大幅上涨,当前需超千亿美元才能推动翻倍。下一轮牛市取决于财富顾问、企业财务、银行及主权基金等机构将BTC纳入长期宏观配置,而非依赖散户或短期ETF交易。ETF持续资金流出凸显机构配置尚未稳固,BTC需与AI等资产竞争主流资本。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:CryptoSlate

编译:深潮 TechFlow

深潮导读:ETF 资金流出、机构观望、AI 抢走投资者注意力...比特币已经大到靠散户推不动了。CryptoQuant 创始人 Ki Young Ju 算了笔账:2011 年 270 万美元能推动 BTC 涨 550 倍,现在要 1010 亿美元才能翻一倍。下一轮牛市能不能来,取决于财富顾问、企业财务、银行和主权基金愿不愿意把 BTC 当成长期配置,而不是短期交易。

比特币的下一轮大涨可能不再取决于投资者是否相信这个资产,而是取决于有多少大资金愿意真金白银地参与进来。

CryptoQuant 首席执行官 Ki Young Ju 的最新分析显示,这个全球最大的加密货币已经成长为一个市场规模太大、无法像早期周期那样轻松拉动的市场。据他说,每一轮牛市都需要更多的资金才能产生更小的百分比涨幅,这一转变提高了再次出现抛物线式上涨的门槛。

这一点现在变得尤为重要,因为 BTC 正处于漫长的熊市中,价值已跌至约 63,000 美元,较去年 10 月录得的 126,000 美元以上的峰值下跌了 50%。

这次回撤考验了帮助推动该资产进入主流投资组合的机构采用情况,现在的核心问题是,比特币能否吸引足够的持久资本来抵消其价格敏感性的下降。

更大的市场改变了周期数学

比特币的早期涨势建立在一个小得多的基础之上,使得少量新资金就能产生巨大的价格变化。随着资产的成熟,这种关系已经减弱。

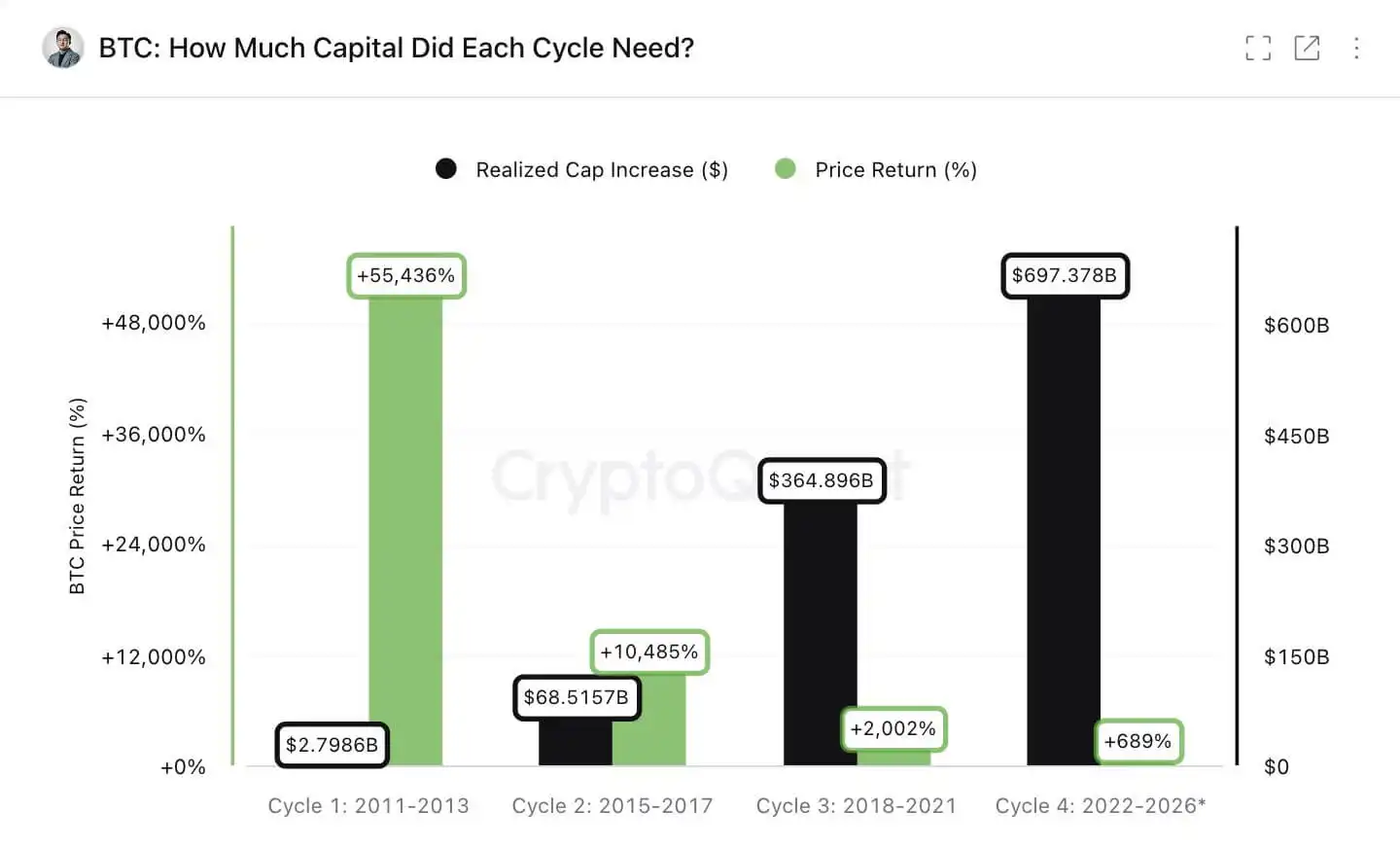

Ju 的分析比较了几个牛市周期中比特币已实现市值的增长与随后的涨幅。已实现市值按币最后一次在链上移动时的价格计算,使其成为网络吸收资金量的常用代理指标。

Ju 说,在 2011 年的周期中,约 27 亿美元的净资本流入与约 55,000%的价格涨幅有关。

当前周期已吸收约 6970 亿美元,产生了约 689%的涨幅,这突显了随着资产规模扩大,需要多得多的资金才能产生较小的涨幅。

图:比特币价格回报和已实现的涨幅上限

来源:CryptoQuant

同样的模式出现在较小的增量中。Ju 说,2011 年约 500 万美元的新资金就足以使比特币价格翻倍。在当前周期中,这个数字约为 1010 亿美元。

虽然这并不终结围绕 BTC 的看涨观点,但它改变了维持这种观点所需的需求类型。

Ju 认为,如果比特币成为更深入的宏观配置,另一次重大涨势仍然是可能的。"比特币需要成为核心宏观资产",他写道,并补充说市场不能再单独依赖散户主导的 ETF 交易。

这一观点将比特币的下一个周期变成了对金融市场整合的考验。减半带来的供应冲击仍在减少新发行量,但增长轨迹越来越取决于资本配置者是否将比特币视为经常性的投资组合头寸,而不是战术性交易。

ETF 资金流出削弱了近期设置

这项考验在市场上最显眼的机构工具遇到困难时期时到来了。

美国现货比特币 ETF 在 2024 年推出后帮助拓宽了准入渠道,为顾问、对冲基金和传统投资者提供了进入该资产的受监管路径。但最近的资金流转为负,削弱了机构需求已经足够深入以支撑另一轮重大上涨的论点。

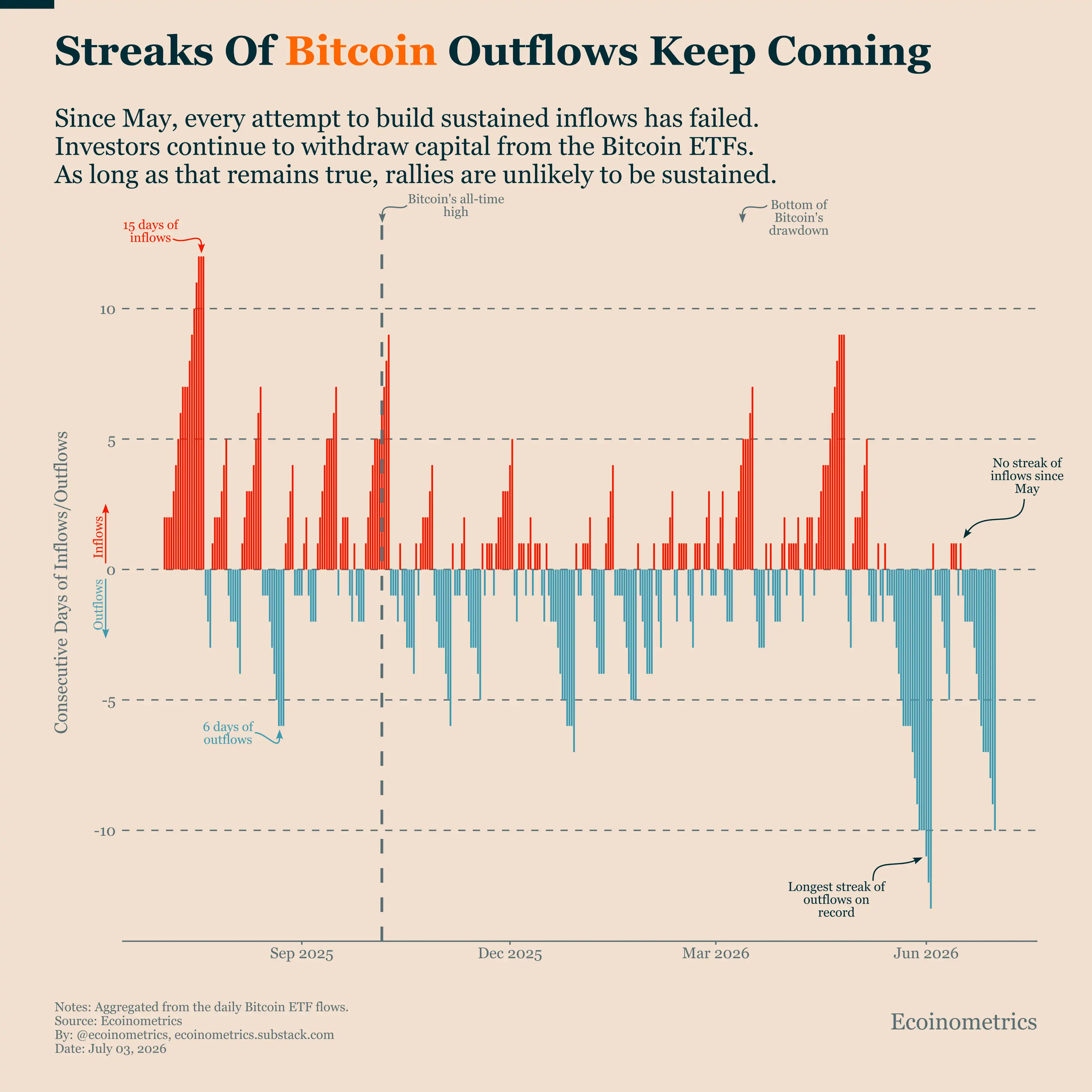

Santiment 的数据显示,自 5 月初以来,比特币 ETF 已经出现了近 100 亿美元的资金流出,这 12 只产品目前正处于连续 8 周的资金流出状态。

谈到这些数字时,专注于 BTC 的分析平台 Ecoinometrics 表示:

"自 5 月以来的模式一直非常片面。每次重建买入势头的尝试几乎立即停滞。比特币 ETF 未能实现超过连续一天的资金流入,而资金流出的连续天数反复持续数天,最终达到自 ETF 推出以来最长的资金流出期。"

图:比特币 ETF 资金流出

来源:Ecoinometrics

这些资金流出使迅速回到高点的情况变得复杂。比特币 10 月的纪录出现在投资者仍在奖励 ETF 准入并将该资产视为更友好政策、机构参与以及与全球市场更广泛联系的受益者的时期。

现在,ETF 的疲软表明,仅有准入渠道是不够的。下一阶段的采用需要跨财富平台、模型投资组合、企业资产负债表和其他资本池的更稳定配置,这些资金池的移动速度比散户交易者慢,但可以以更大的规模部署。

对比特币来说,这创造了一个质量更高但更难赢得的需求格局。机构可能会带来更大的支票,但在配置变得持久之前,他们也需要流动性、风险控制、托管标准、投资组合授权和合规批准。

机构仍在参与,但标准更严格

尽管有这些大量资金流出,Coinbase 的调查数据表明机构兴趣并未消失。

Coinbase 和 EY-Parthenon 在 2026 年 1 月对 351 名机构决策者进行的调查发现,近四分之三的人计划增加加密配置,而 74%的人预计加密价格将在未来 12 个月内上涨。

同一项调查发现,49%的人更加重视风险管理、流动性和仓位规模。

这种组合对比特币的资本问题很重要。机构不是以定义早期散户主导周期的相同行为来接触加密货币。

他们更有可能要求受监管的产品、明确的治理、运营韧性和明确的敞口限制。

调查发现,66%的受访者已经通过现货加密 ETF 或交易所交易产品拥有敞口,而 81%的人更喜欢通过注册工具获得现货敞口。

这些发现支持了这样的观点:受监管的包装工具仍然是下一阶段采用的核心。

然而,它们也显示了为什么最近的 ETF 资金流出是一个压力点。如果 ETF 是主要的机构入口,这些产品的持续疲软可能会减缓更广泛的配置过程。

因此,比特币的资本效率问题是双向的。它更大的规模可能使该资产对传统金融更可接受。

但这一规模也意味着边际买家必须比推动早期周期的买家更大、更一致且投机性更低。

比特币的下一批买家必须与华尔街其他资产竞争

这使得比特币的下一个周期依赖于比推动早期涨势的散户交易者和加密原生基金更广泛的投资者群体。

Strategy 执行主席 Michael Saylor 认为,比特币的下一个十年将不太受矿工发行量驱动,而更多受跨金融市场资本流动的驱动。Strategy 是比特币最大的企业持有者,使 Saylor 成为将该资产视为资产负债表工具而非投机交易的最显眼倡导者之一。

据他说:

"在未来十年,比特币的轨迹将不太受矿工发行量驱动,而更多受资本流动驱动。ETF 流动。企业财务流动。主权储备流动。银行信贷流动。衍生品流动。保险流动。抵押品流动。结构性信贷流动。全球储蓄流动。减半收紧供应。资本流动设定增长轨迹。这是比特币采用的下一阶段:不仅是更多买家,而是更多资产负债表。"

重点是比特币的供应故事不再新鲜。它的发行时间表是已知的,减半周期是可理解的,该资产已经以需要更大资金池才能有意义地推高它的规模进行交易。

因此,任何新的重新定价都必须来自能够吸收价值超过 1 万亿美元市场的需求渠道。

这意味着 ETF 需求只是这一转变的一部分。更强劲的周期可能需要顾问将比特币添加到模型投资组合中,公司在资产负债表上更积极地使用它,银行围绕它构建信贷产品,保险公司和资产管理公司将其视为宏观配置,以及主权实体随着时间的推移考虑敞口。

这种转变可能比散户动量周期慢。它也会使比特币更多地暴露于利率预期、监管延迟、流动性冲击以及与追逐相同机构资本的其他市场的竞争。

值得注意的是,人工智能已经成为这些竞争对手之一。与 AI 相关的资产和基础设施今年吸收了很大一部分投资者注意力,支出和投资预测达到数万亿美元。

在早期的加密周期中,更宽松的投机资本可能更容易流入比特币。在当前市场中,比特币必须与 AI 股票、私人基础设施交易、信贷产品、大宗商品和其他宏观交易竞争同一池机构资金。

这种竞争现在处于比特币周期辩论的中心。该资产已经足够大,可以进入主流配置讨论,但这也意味着它要与其他所有主要资本用途进行比较。

本文作者观点仅代表其个人立场,不代表 CryptoSlate 的观点。您在 CryptoSlate 上阅读的任何信息都不应被视为投资建议,CryptoSlate 也不为本文中提及或链接的任何项目背书。买卖和交易加密货币应被视为高风险活动。在采取与本文内容相关的任何行动之前,请自行进行尽职调查。最后,如果您在交易加密货币时亏损,CryptoSlate 不承担任何责任。更多信息请参阅我们的公司免责声明。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容