摩根大通研报解读:三星利润强劲但短期承压,台积电 A14 认证是设备链关键催化

深潮TechFlow热度: 5542

摩根大通销售交易简报指出:三星电子二季度利润创历史新高但短期受杠杆ETF清算和员工奖金拨备压制;台积电A14制程量产认证(预计2026年底至2027年初)将成为半导体设备链关键催化;MLCC或于2027年进入短缺周期,ABF载板替代BT成为行业趋势。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Rita

潮向导读

摩根大通 7 月 8 日亚太科技销售交易简报,覆盖三星电子、台积电、日本半导体设备、被动元件等核心议题。三星 2Q 利润强劲但短期面临杠杆 ETF 清算压力,台积电 A14 制程认证成为设备链关键催化,MLCC 可能在 2027 年出现短缺,ABF 载板替代 BT 正在成为行业趋势。这份简报来自销售交易部门,不是正式研究报告,但对理解全球半导体周期位置和关键变量有重要参考价值。

三星电子:利润强劲但短期承压

三星电子 2Q26 初步利润 89.4 万亿韩元,同比增长 1810%,创历史新高。但投资者模型显示市场预期在 95-100 万亿韩元区间,这意味着表面“超预期”的实际情绪可能更接近“符合预期但不够惊喜”。

摩根大通销售交易部门的投资者反馈显示,市场担心两个短期问题。第一是韩国零售投资者正在清出杠杆 ETF 头寸,三星 30 日波动率已升至 107,Kioxia 更升至 127,高波动限制了基金经理重新加杠杆的能力。第二是员工奖金拨备约 15 万亿韩元,覆盖 2026 年上半年两个季度,市场在等待 7 月 30 日完整财报披露后的清晰指引。

但摩根大通对存储周期的判断依然积极。NAND 定价可能超市场预期(环比增长 20%),主要驱动是超大规模厂商为 KV 缓存卸载采购企业级 SSD 的需求。存储厂商需要持续增加资本开支以满足客户需求,东京电子和 Screen Holdings 分别在 DRAM 刻蚀和清洗设备领域获得三星和美光的份额。

台积电:A14 制程认证是关键催化

台积电 2Q26 财报前,投资者最关注的是 A14 制程的量产认证时间表。摩根大通预计这一认证可能在 2026 年底至 2027 年初完成,Lasertec 是直接受益标的。

设备链方面,Ebara 的 CMP 工具在台积电获得份额增长,投资者预计其第一季度订单可能超预期。Advantest 和 Disco 是长期投资者的共识选择,但 Disco 的估值倍数已较高。

关于资本开支,投资者模型已计入更高的 2026/27 年资本开支预期,市场期待台积电在财报中给出正面指引,以满足客户积压的订单需求。

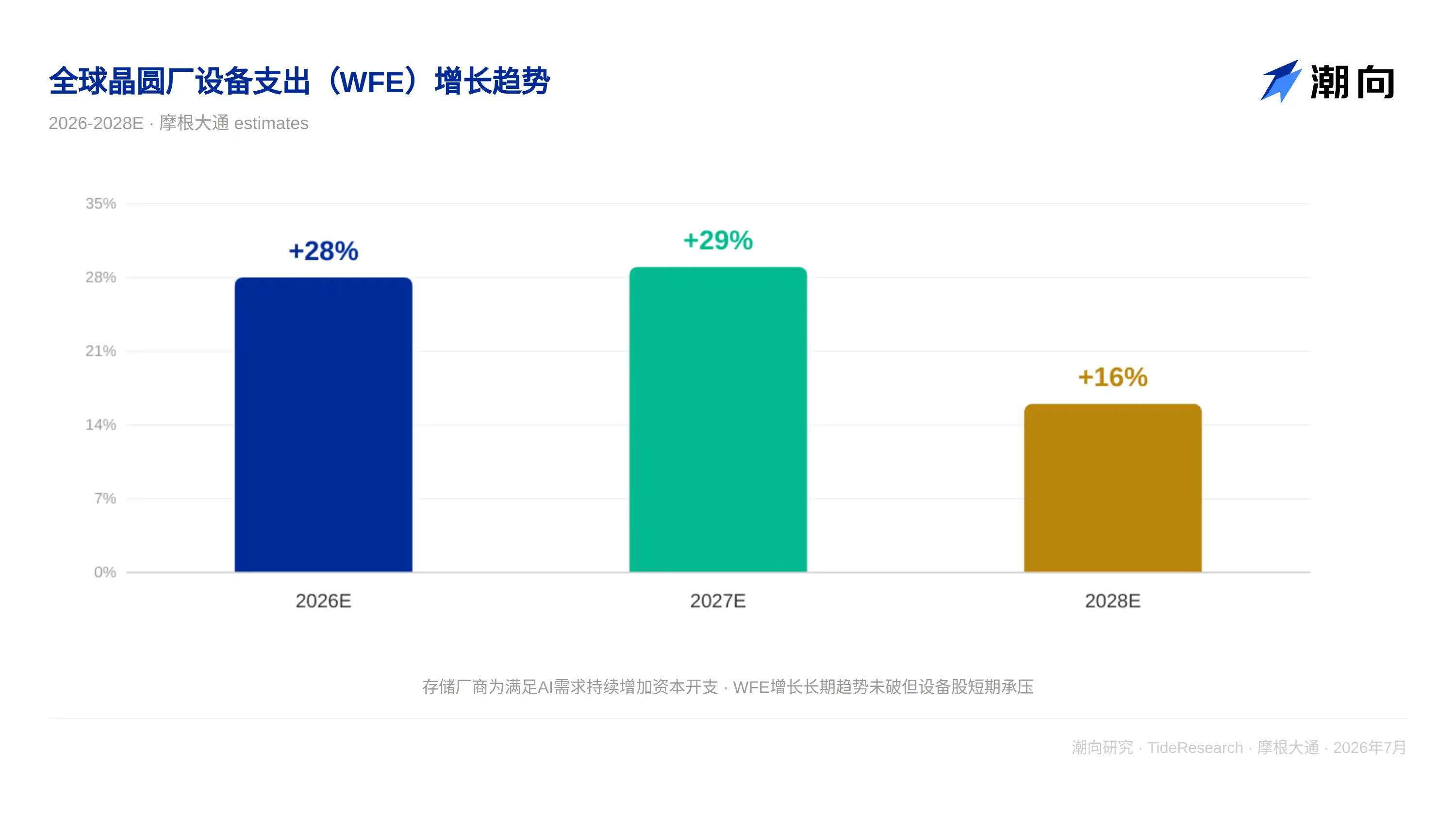

日本半导体设备:存储周期位置决定股价方向

摩根大通团队预计 2026-2028 年全球晶圆厂设备支出(WFE)分别增长 28%、29%和 16%。投资者认同存储厂商需要增加资本开支以满足 AI 需求,但半导体设备股在内存价格见顶预期下往往表现偏弱。

东京电子(TEL)是关注焦点,市场预期其毛利率可能在两年内达到 50%。Advantest 的进一步盈利上行来自 CPU 和 CPO(共封装光学)测试需求。Nittobo 受益于 M9 和 T-glass 在多层陶瓷基板中的采用,潜在市场空间正在扩大。

MLCC:2027 年可能进入短缺周期

摩根大通被动元件团队预计 MLCC 可能在 2027 年出现短缺,价格将在客户意识到短缺的 10-12 月谈判期间开始上涨。

村田制作所第一季度营业利润预计 865 亿日元,但日元贬值和强劲市场条件下可能达到 900 亿日元或更高。太阳诱电第一季度营业利润预计 50 亿日元,但韩国 MLCC 工厂罢工结束时间存在不确定性。TDK 第一季度营业利润预计 674 亿日元,若超过 700 亿日元将是积极惊喜。

Rohm 的离散半导体也被认为供需趋紧。

载板:BT 退出 ABF 成为趋势

供应链检查显示,多家亚洲载板供应商正计划将 BT 载板产能转换为 ABF 载板。ABF 载板的收入和利润率都显著高于 BT,转换结果将是净利好。

欣兴电子规划到 2028 年停止半数 BT 载板生产,可能最终完全退出。这一趋势对 ABF 载板设备供应商和材料商是明确增量需求。

潮向视角

这份销售交易简报最有价值的点不在它说了什么,而在于它捕捉了市场当前在想什么。三星短期承压但周期方向没变、台积电 A14 认证是设备链下一步、MLCC 短缺可能在 2027 年兑现,这些都是市场正在定价的边际变量。

但有一个判断值得单独追问:如果 NAND 定价确实环比 +20%超预期,三星的短期波动是不是一个被情绪放大的买入窗口?杠杆 ETF 的清仓是交易结构问题,不是基本面问题。存储周期的方向没变,而市场正在因为波动率上升而被迫减仓,这本身就是一个反身性的机会。

对于投资者来说,这份简报的真正价值是把全球半导体周期拆成了三层:最上游的设备(WFE 增长)、中游的制造(台积电 A14)、下游的终端需求(MLCC 短缺)。设备链看国产替代,制造链看先进制程突破,终端看被动元件外溢。三层逻辑驱动因素不同,但时间窗口正在同步收窄。

免责声明

本文系潮向研究对第三方券商销售交易简报(摩根大通,2026 年 7 月 8 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容