如果不通过,以太坊现货ETF会被什么理由拒?

E2M Research,Steven热度: 18833

以太坊期货ETF被拒绝,SEC正在调查以太坊是否应被归类为证券,可能会对整个加密货币产生重大影响。新入场的ETF投资者仍强势,但比特币现货ETF连续5天净流出。16.36%的比特币可能被遗失。5月24日以太坊现货ETF未通过也不完全是坏事,可能会对其他被定义为证券的加密货币有示范作用。灰度最新申请允许ETHE赎回和以太坊被质押,14A是SEC的一种特定表格。ETHE的市值不到100亿美元,比特币持仓从60万枚降至35万枚。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文作者:E2M Research,Steven

原文来源:mirror

回过头来看以太坊期货ETF通过这件事情感觉还是有一些草率,以太坊比比特币复杂太多了。 以太坊被拒绝的理由,一定会对未来加密资产申请现货ETF有一个范例。 但是传统世界当中,也会有猪肉ETF、石油ETF等等这些使用场景特别广泛的大宗商品有了ETF产品。

- CM:现货ETF通过与否不在于技术层面(POS或POW)。技术引导是中心化的,网络是去中心化的。以太坊不能通过,意味着后续的加密资产基本都不能通过,因为从去中心化的角度而言,除了比特币,以太坊就是第二个去中心化程度的产品了。

- 70%通过!!!!

- Dongzhen:ETH规模不大、灰度等项目方驱动性不强,从博弈的角度来讲不如比特币现货ETF的驱动性强,缺乏一些有决定性的事件,例如:贝莱德第一次申请比特币现货ETF、灰度法院诉讼获胜

- 50%!!!!五五开!!

1. 新闻

1. 新闻

- 3.20

链接来源:https://www.theblockbeats.info/flash/239194

链接来源:https://www.theblockbeats.info/flash/239194

2. 比特币相关数据

2.1 BTC现货ETF情况

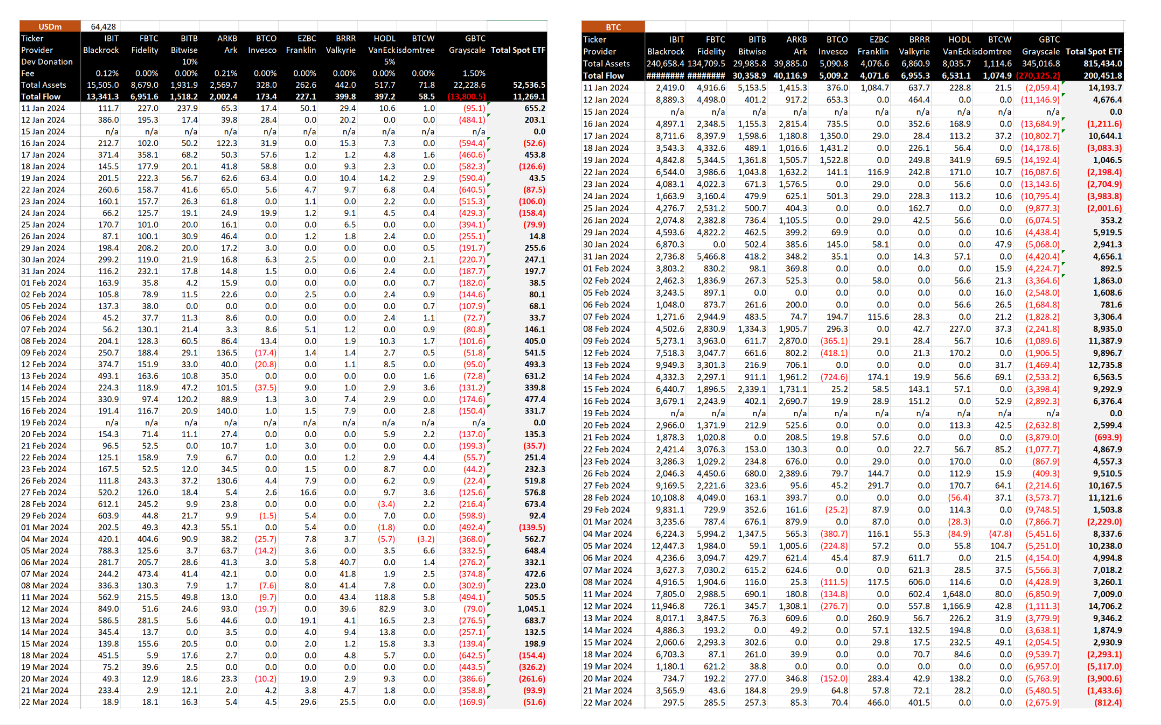

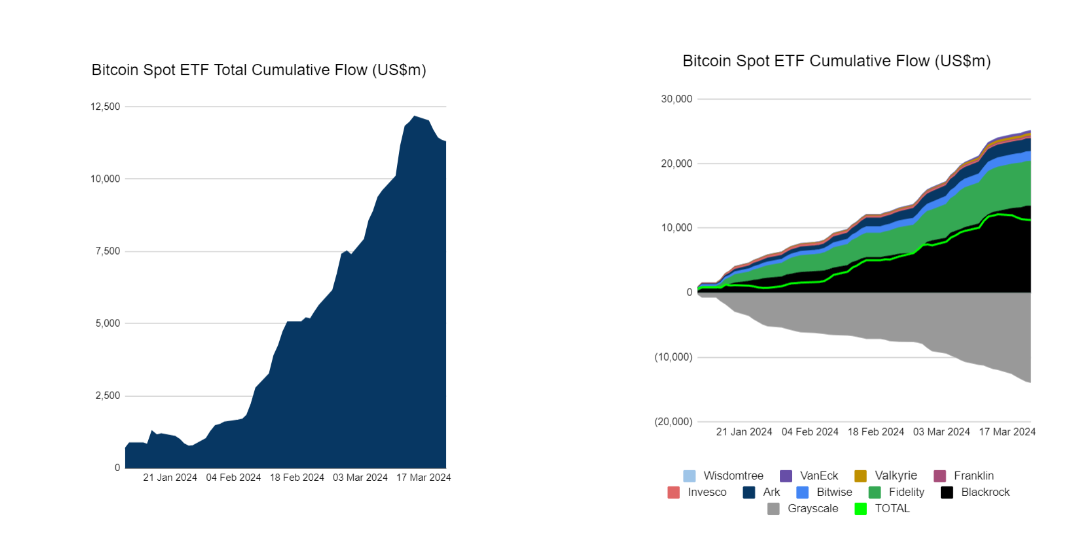

连续出现5天净流出的情况,但是流出总额开始收窄。

- ETF比特币持有量80万枚

数据来源:https://twitter.com/BitMEXResearch/status/1771466088066228227/photo/1

数据来源:https://twitter.com/BitMEXResearch/status/1771466088066228227/photo/1

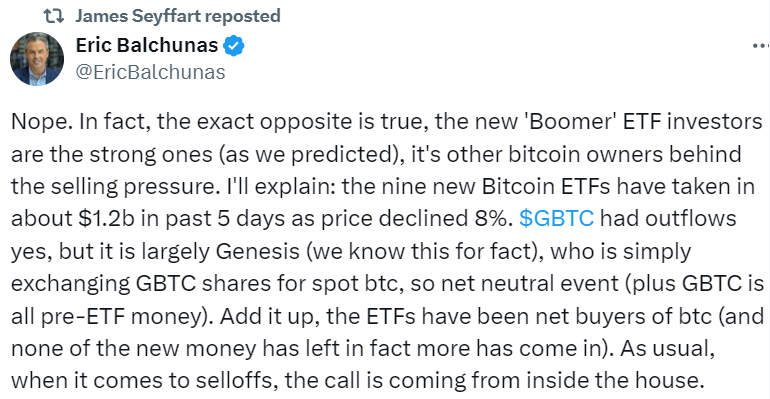

新入场的 ETF 投资者是很强势的,抛售压力来自于其他比特币所有者。过去 5 天内,九支新的(除 GBTC 外)比特币现货 ETF 的净流入约为 12 亿美元,但价格却下跌了 8%。GBTC 确实有流出,但主要是 Genesis 在卖,但他只是将 GBTC 股票换成现货 BTC,所以这是一个中性事件。总而言之,ETF 一直是 BTC 的净买家,还会有更多资金流入。

文字来源:https://twitter.com/EricBalchunas

文字来源:https://twitter.com/EricBalchunas

补充:

加密货币借贷公司 Genesis 去年宣告破产,但美国时间2.14周三获得破产法院批准,得以出售价值超过 13 亿美元的约 3,500 万股的灰度比特币信托基金(GBTC)。 透过这笔交易所获得的收益将被用于偿还债权人。

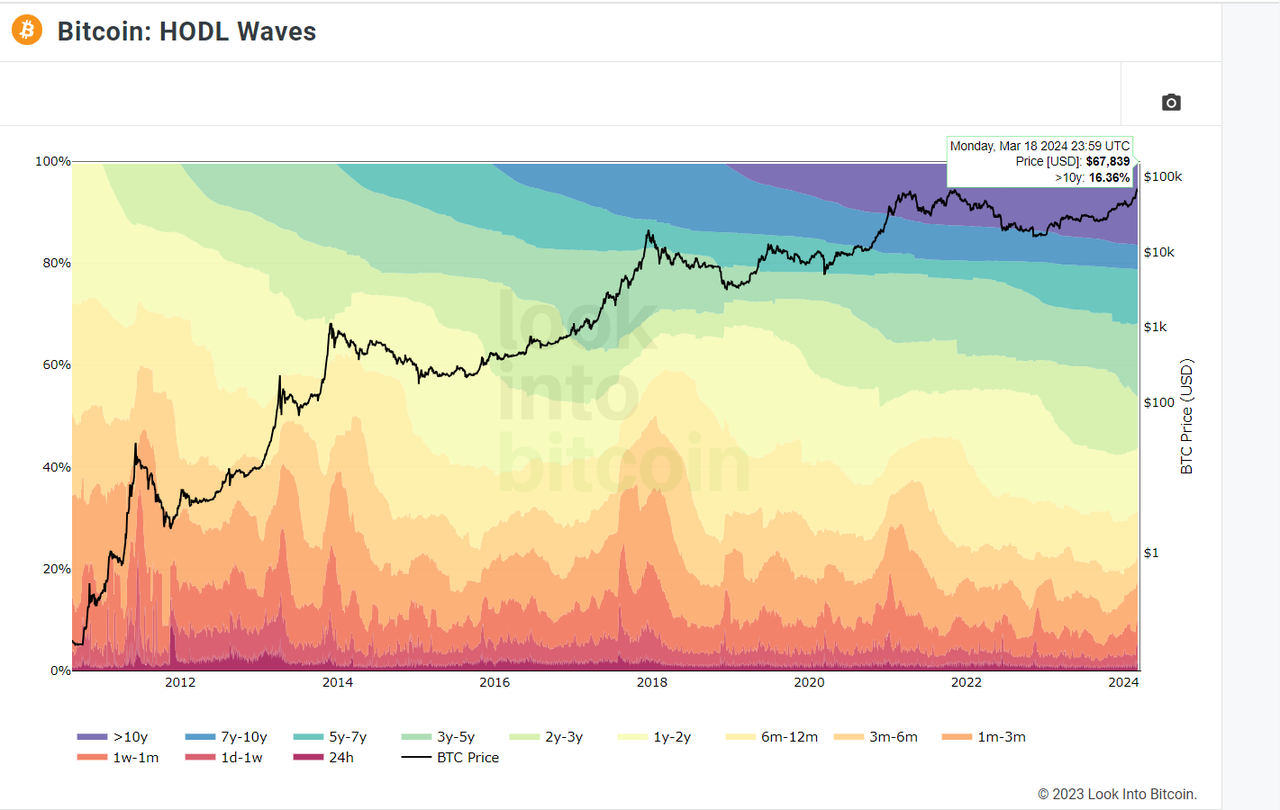

2.2 Bitcoin Hold Waves

**16.36%**的比特币10年以上没有交易过,这部分中大部分的或许就是被遗失的比特币。

2100*16.36% = 343.56万枚比特币

数据链接:https://www.lookintobitcoin.com/charts/hodl-waves/

数据链接:https://www.lookintobitcoin.com/charts/hodl-waves/

3. 以太坊现货ETF会被什么理由拒绝?

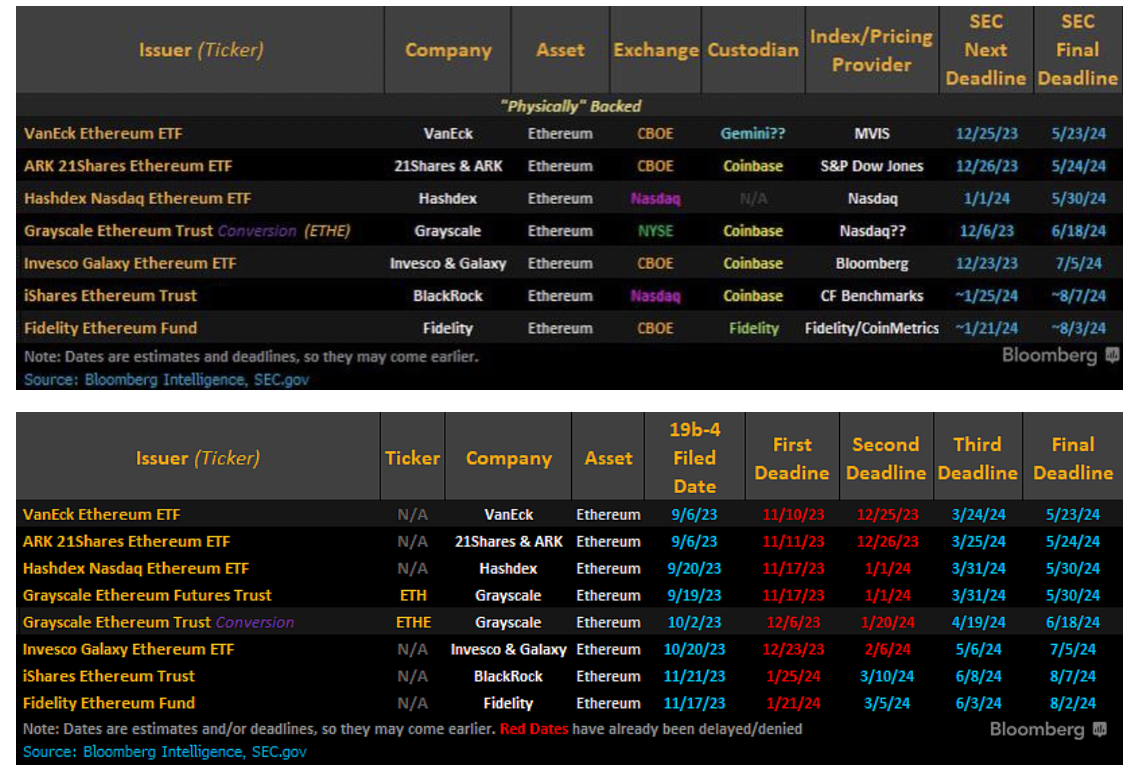

- 以太坊现货ETF申请情况

以太坊被定义为证券

以太坊被定义为证券

根据该组织网站的 GitHub 存储库,以太坊基金会(以太坊生态系统核心的瑞士非营利组织)正面临来自未透露姓名的“国家当局”的质疑。

根据该组织网站的 GitHub 存储库,以太坊基金会(以太坊生态系统核心的瑞士非营利组织)正面临来自未透露姓名的“国家当局”的质疑。

此次保密调查是在以太坊技术发生变革之际进行的,并且其本土资产 ETH 可能面临拐点,许多美国投资公司正在寻求将其作为交易所交易基金提供。尽管最近批准了一系列比特币 ETF,但美国证券交易委员会 (SEC) 的努力却进展缓慢。

本文发表后,《财富》报道称SEC 正在寻求将 ETH 归类为证券,此举将对以太坊、ETH ETF 和整个加密货币产生重大影响。据《财富》报道,金融监管机构在过去几周向美国公司发出了调查传票。

如果有合适的解释能够让以太坊被定义为“证券”,那么以以太坊目前的披露程度和材料就一定不会通过。但Gary自己是变相说过以太坊是商品不是证券的,同时以太坊期货ETF已经通过了。

此外,如果以太坊被定义为“证券”补充材料后通过的话,对于其他已经被定义为“证券”的加密货币会有示范作用,所以5月24日如果没有通过不完全是一个坏事。

在诉讼 Coinbase 中,SEC 将 SOL、ADA、MATIC、FIL、SAND、AXS、CHZ、FLOW、ICP、NEAR、VGX、DASH 和 NEXO 代币认定为证券。

在诉讼 Binance 中,SEC 将 SOL、ADA、MATIC、FIL、ATOM、SAND、MANA、ALGO、AXS 和 COTI 列为证券。

加密货币被定义为证券(Security)和商品(Commodity)意味着它们将受到不同监管框架和法律的管辖,这取决于它们被归类为哪一种。理解这一点很重要,因为这将影响加密货币企业和投资者的操作方式、盈利模式和合规要求。

- 加密货币作为证券(Security): 当加密货币被定义为证券时,它通常是基于所谓的“豪威测试”(Howey Test),这是美国最高法院确定的一个标准,用于判断某项投资是否为证券。如果加密货币项目涉及投资者的资金在一个共同的企业中被投资,期望通过他人的努力获得利益,那么这种加密货币可能会被视为证券。作为结果,它将受到美国证券交易委员会(SEC)和其他相关金融监管机构的严格监管,必须遵守包括注册要求、披露要求和其他投资者保护法规在内的一系列法律要求。

- 加密货币作为商品(Commodity): 另一方面,如果加密货币更多地被视为商品,例如比特币和以太坊这类被广泛认为是去中心化,不由任何特定实体控制的加密货币,它们更可能被视为一种商品。商品通常被定义为一种基础物理资源,可以用来交易、投资或消费。在美国,这意味着它们会受到美国商品期货交易委员会(CFTC)的监管。这涉及不同的规则和监管方式,注重市场的完整性、防止操纵和欺诈等,而不是证券那样的注册和披露要求。

总结: 加密货币被归类为证券或商品,意味着它们将面对不同的监管结构和合规要求。这种分类影响着加密货币如何被销售、交易和持有,以及相关企业如何运营。对于投资者和企业家来说,理解加密货币如何被监管,以及这对他们的义务和责任有何含义,是极其重要的。

- 以太坊现货ETF并没有像比特币现货ETF通过之前的几个月那样讨论火热、沟通频繁

彭博社的James Seyffart主要的判断依据(之前预测比特币现货ETF会通过的大佬之一)是SEC并没有和那些以太坊现货ETF申请者有像之前和比特币现货ETF申请通过前几个月进行频繁的交流。

并不是什么专业性的分析。

个人推测:

个人推测:

- 是否有一种可能性,在BTC现货ETF频繁讨论的几个月里,已经解决了大部分的问题,导致Issuers在申请以太坊现货ETF的时候材料高度重复,因此并不需要过多的讨论

- SEC并没有找到强有力的证据反驳,就跟无法反驳BTC现货ETF通过一样

- 以太坊的经济模型不是绝对通缩模型,不是绝对的去中心化

比特币的达到一定区块数奖励减半的经济模型,是一个绝对通缩模型,以太坊并不是。

对于以太坊中心化的问题在以太坊期货ETF的申请材料中,唯一提及到的是以太坊硬分叉导致的价格波动以及各种金融产品的波动,实际上我认为这是对于以太坊研究不透彻不全面的一个表现。去中心化程度对于产品是否能被市场操纵有着很大的权重

参考:Valkyrie ETF Trust II

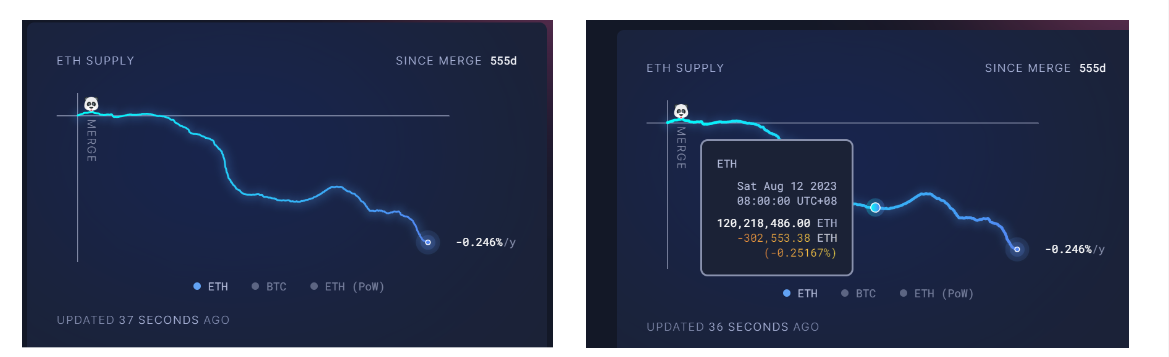

以太坊的经济模型会出现通缩的情况是因为每次交易发生时,一部分交易费会被销毁,导致供应量减少。如果以太坊网络上的交易量持续增加,而交易费的增长速度超过了销毁速度,那么以太坊的总供应量可能会开始增加,即不再出现通缩的情况。这种情况可能发生在网络活跃度增加、交易费用上涨或者其他因素导致销毁速度不足以抵消新增供应的情况下。

例如图中2023年8月-2023年11月这段时间。

图片来源:https://ultrasound.money/

图片来源:https://ultrasound.money/

如果再深度挖掘一下,以太坊PoW到PoS的这个事情,并不是SEC可控的,而是以V神为首的以太坊基金会来决定,比特币很极致的一件事情就是创始团队的完全放权,到现在都不知道中本聪都是谁。

这导致以太坊其实是可以通过一些方法来操纵通胀/通缩的进度,例如:

- EIP-1559变更:EIP-1559是以太坊网络上的一个提案,它引入了基础费用(base fee)的概念,并将其用于销毁ETH。如果未来对EIP-1559的实施方式作出调整,比如降低销毁比例或者完全取消销毁机制,那么以太坊的供应量将不再减少。

- 增发机制改变:以太坊的发行量受到多种因素控制,包括挖矿奖励、质押奖励等。如果未来以太坊的增发机制发生改变,比如增加挖矿奖励或调整质押奖励,那么新ETH的供应量将会增加,这也可能停止以太坊的通缩趋势。

- 技术或协议更新:以太坊社区可能会通过硬分叉或软分叉来更新协议,这些更新可能会影响ETH的供应和销毁机制。例如,如果出现新的技术能够降低交易成本或改变交易费用的分配方式,可能会影响ETH的供应量。

调侃的说一句,难道LTC更容易通过?从某种意义上确实是这样的。

- PoS与PoW都有被市场操纵的风险,并没有孰优孰劣(况且更不环保的PoW已经被通过了)

权益证明(PoS)和工作量证明(PoW)是两种不同的共识机制,它们在抵御市场操纵方面各有特点。

PoS系统中,验证者必须锁定一定数量的代币作为抵押,以此来参与区块的产生和验证。如果验证者试图作弊或进行恶意行为,他们抵押的代币可能会被没收,这被称为“质押惩罚”(slashing)。这种机制理论上可以提高验证者的诚信度,因为他们有较大的经济激励去维护网络的安全和稳定。因此,相对于PoW,PoS在某些情况下可能更难以遭受单个实体通过算力控制网络的情况。

然而,PoS系统也面临着自己的操纵风险。例如,如果某个验证者或少数几个验证者拥有大量的抵押代币,他们可能会获得对网络的不成比例的控制权,这被称为“质押集中”(staking centralization)。这种集中化可能导致权力过于集中,从而增加了操纵的风险。此外,由于PoS系统中的验证者通常会获得交易费用和/或新铸造代币作为奖励,这可能会吸引富有的个人或实体参与,进一步加剧集中化问题。

PoW系统中,矿工通过解决复杂的数学难题来竞争生成新区块,这个过程消耗大量的计算资源和能源。理论上,PoW系统通过分散的算力分布来抵抗操纵,因为任何试图控制大部分网络算力的行为都将非常昂贵且难以实现。但是,如果一个矿工集团(矿池)控制了超过50%的网络算力,他们就有能力进行双重支付攻击,即同时确认两个不同的交易分支,从而破坏网络的安全性和完整性。

总体而言,PoS和PoW都有各自的优势和劣势,而且都存在潜在的市场操纵风险。选择哪种共识机制更多地取决于社区的偏好、项目的具体需求以及对安全性和去中心化程度的权衡。

当然,除了以太坊,任何除了比特币的项目,基本上都有去中心化程度不够的情况,很多人觉得SOL会是以太坊现货ETF通过之后的下一个,但是没有任何人提及说Solana节点都是企业级节点,作恶可能性远远大于以太坊,而这也没有考虑以太坊的作恶可能性已经远远大于了比特币。

4. 灰度

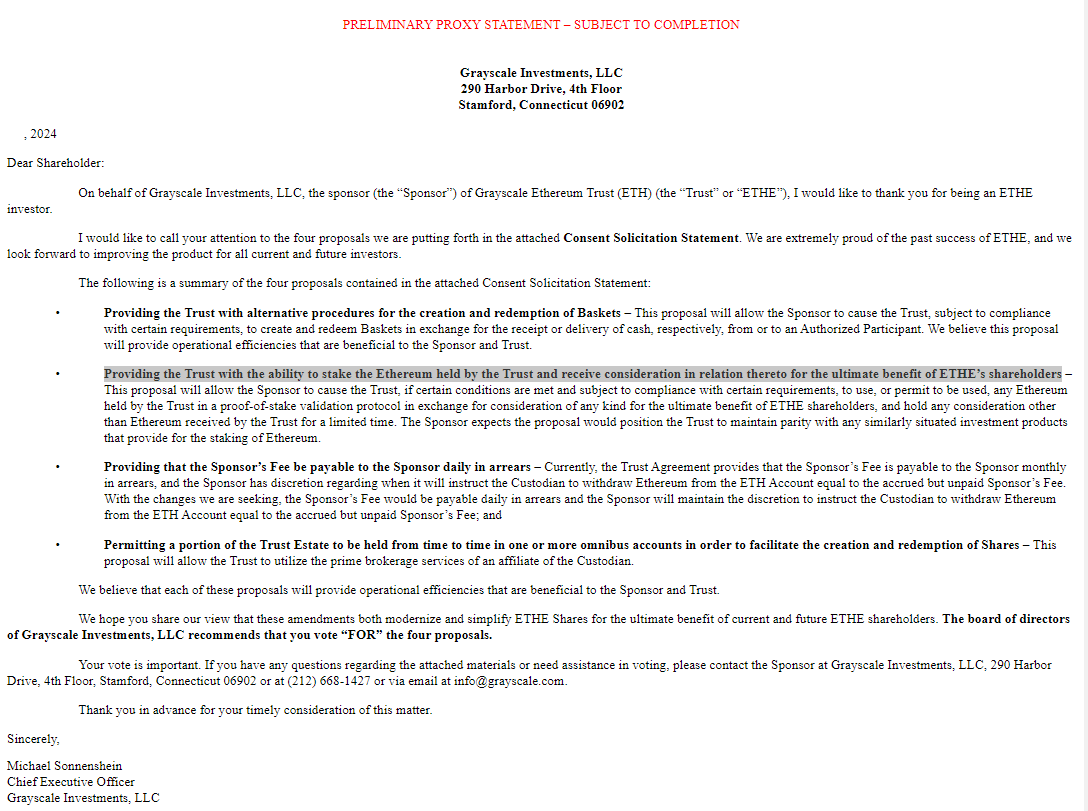

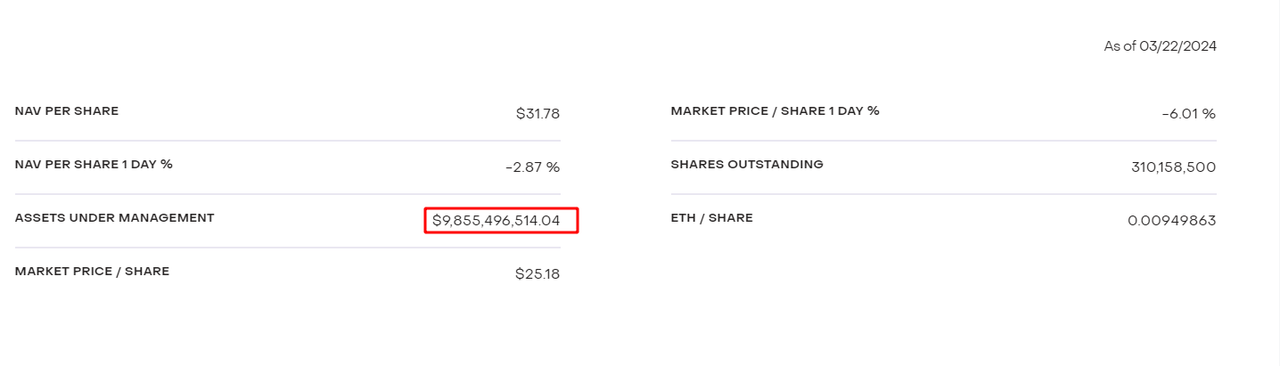

4.1 关于ETHE最新申请

灰度的要求:

- 允许ETHE赎回(说白了就是现货ETF)

- 允许信托中的以太坊被质押(这个就比较激进了)

14A是指美国证券交易委员会(SEC)的表格14A,这是一种特定形式的文件,通常称为代理声明(proxy statement)。公司在准备举行股东大会,或涉及任何需要股东投票的事项时,必须向SEC提交这一文件,并将其发送给其股东。 代理声明提供了关于即将举行的会议和投票事项的详细信息,包括但不限于:

- 即将选举的董事会成员

- 执行官员的薪酬信息

- 重大决策提案,如合并、收购、公司章程变更等

- 董事会推荐的投票指引

- 公司治理的相关信息

- 潜在的利益冲突或与公司管理层相关的其他重要信息 代理声明的目的是确保股东在进行投票决定时拥有足够的信息。这是美国证券法律框架下保护投资者权益、确保公司治理透明度的一种机制。SEC要求的这一透明度有助于股东对公司做出知情的决策

灰度最新的14A,GRAYSCALE ETHEREUM ETF 使信托能够质押信托持有的以太坊并收取与之相关的对价,以实现 ETHE 股东的最终利益。

链接:https://www.sec.gov/Archives/edgar/data/1725210/000095017024033515/ethe_pre_14a.htm

链接:https://www.sec.gov/Archives/edgar/data/1725210/000095017024033515/ethe_pre_14a.htm

ETHE的价值不到100亿美元(对比灰度的比特币巅峰市值:60万*7万=4200亿美元,现在的市值:35万*7万=2450亿美元),可以看出ETF现货的通过对于市场的冲击或许不会那么剧烈。

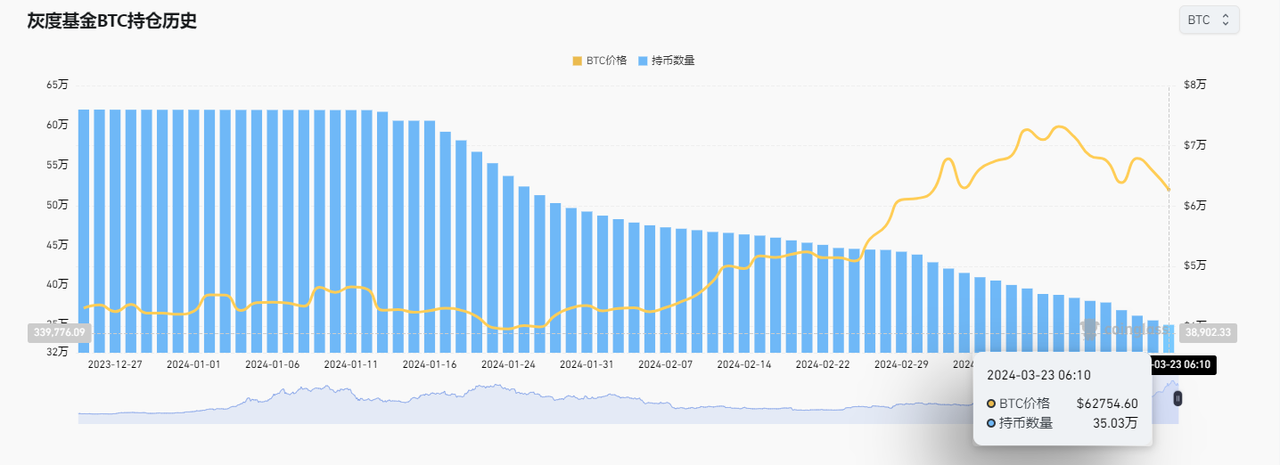

4.2 比特币持仓

4.2 比特币持仓

灰度比特币持仓已经从最开始的60万枚降到了35万枚。

数据来源:https://www.coinglass.com/zh/Grayscale

数据来源:https://www.coinglass.com/zh/Grayscale

本内容旨在传递行业动态,不构成投资建议或承诺。