币安研报:低流通和高FDV——我们是如何走到这一步的?

火星财经热度: 22255

加密社区讨论高估值和低流通供应量代币的流行趋势,可能导致大量解锁后的抛售压力。私募市场活动和乐观情绪是主要原因。投资者和项目团队需要考虑代币经济学、评估和产品,并与VC合作以确保公平供应和合理估值。近年来,低流通供应量的代币有助于提高价格和估值,但也增加了抛售压力。私募市场资本涌入加密领域,推动低流通和高估值代币的普遍性。投资者应重视基本面,避免盲目追逐高估值代币。决策代币经济学时,需要考虑供应、解锁和归属时间表。最好在TGE之前有一个最小可行的产品。代币经济学是投资者和项目团队最重要的考虑因素,需要确保公平供应和合理估值。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Low Float & High FDV: How Did We Get Here?

原文作者:Binance Research

原文来源:bnbstatic

编译:Kate, 火星财经

关键要点

◆近几个月来,高估值和低初始流通供应量的代币的流行一直是加密社区讨论的话题。这源于这样一种担忧,即在代币生成事件(“TGE”)之后,这种市场结构几乎没有给交易者留下可持续的上行空间。

◆来自CoinMarketCap和Token unlock的数据证实了低流通供应量和高估值的代币发行的增长趋势。值得注意的是,据估计,从2024年到2030年,价值约1550亿美元的代币将被解锁。如果买方需求和资本流动没有相应的增加,大量的代币进入市场就会造成抛售压力。

◆私募市场资本的涌入、激进的估值和乐观的市场情绪等因素,促成了以高完全稀释估值(“FDV”)发行代币的趋势。

◆当前的市场设置使得投资者必须通过考虑项目的基本方面来进行选择和辨别,例如代币经济学、评估和产品。项目团队可能还需要考虑与代币经济学设计相关的决策的长期影响。

◆VC继续在我们的行业中发挥重要作用,可以与项目团队合作,确保公平的供应分配和合理的估值。

市场观察

近几个月来,高估值和低初始流通供应量的代币的盛行一直是加密社区讨论的话题。这源于人们的担忧,即当TGE发生时,这样的市场结构给交易者留下了几乎不可持续的上行空间。

这种担忧并非没有根据。代币以低流通供应量推出并为未来发布分配很大一部分已经变得越来越普遍。

在看涨的市场条件下,由于发布时可用于交易的流动性有限,这些代币的价格可能会快速升值。然而,很明显,当一波代币供应在解锁后冲击市场时,这种价格增长是不可持续的。

此外,人们还注意到新推出的代币,其 FDV 与已建立的layer-1或DeFi代币相当,这些代币经受住了时间的考验,并且具有经过验证的用户吸引力。总体而言,市场参与者现在认识到以低流通和高 FDV 为特征的代币的影响。

在本报告中,我们将更详细地探讨这一市场趋势。我们首先详细介绍了我们对以高 FDV 发行的代币日益普及的观察,并讨论了潜在的市场影响及其意义。然后,我们分析了这一趋势的根本原因,特别是私募市场的活动如何成为促成因素。最后,我们提出了几个考虑因素,以识别和减轻这一趋势的负面影响,重点关注为投资者和项目团队量身定制的建议。

低流通,高FDV

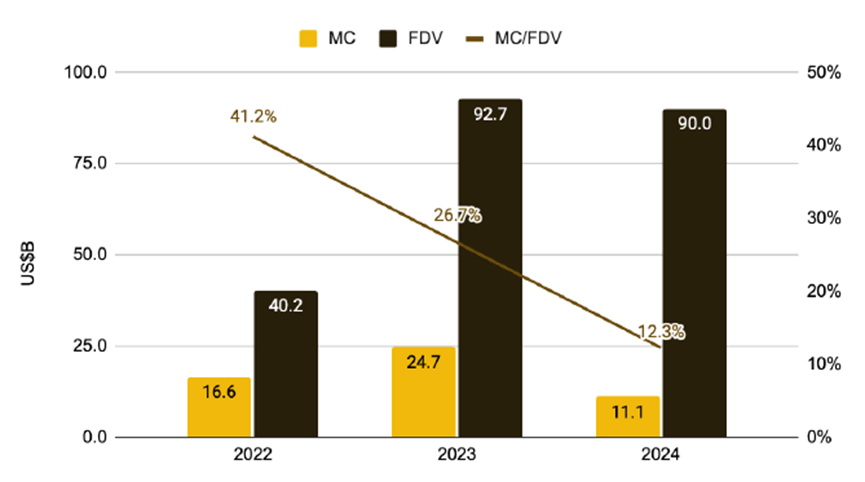

有一个明显的趋势是,最近推出的代币估值很高,流通供应量很低。当我们比较过去几年推出的代币时,这一点尤其明显——2024 年推出的代币的市值 (“MC”) 与 FDV 比率是最低的。这表明未来将解锁大量代币。

图1:2024年发行的代币MC/FDV是过去三年来最低的

资料来源:Twitter (@thedefivillain)、CoinMarketCap、Binance Research,截至 2024 年 4 月 14 日

图 1 显示了过去三年发行的代币的市值和 FDV,突出了这些指标之间随着时间的推移越来越大的差距。值得注意的是,尽管距离 2024 年只有几个月的时间,但在最初几个月推出的代币 FDV 已经接近 2023 年的总数,这突显了高估值代币的盛行。

2024年推出的代币的MC/FDV为12.3%,未来将有大量代币进入流通。这也意味着,为了让这些代币在未来几年内保持当前价格,大约800亿美元的需求侧流动性将需要流入这些代币,以匹配供应的增加。尽管市场周期发生了变化,但这可能不是一件容易的事。

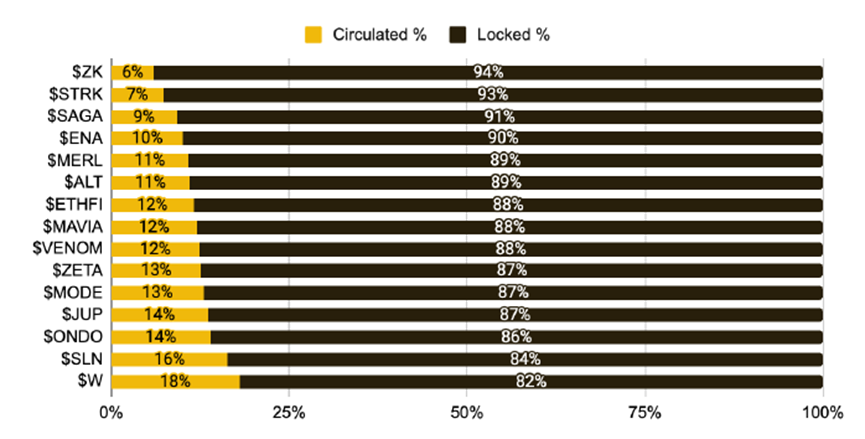

研究最近的一些代币发行,揭示了2024年FDV大幅增长的根本原因。图2展示了最近几个月推出的几种代币,以及相应的流通和锁定供应百分比。流通供应量低至6%,没有超过20%,这一趋势的根本原因变得显而易见。

图2:最近发行的代币流通供应量低

资料来源:CoinMarketCap,Binance Research,截至 2024 年 5 月 14 日

对于相同的需求量,由于流动性稀缺,低流通供应量有助于提高初始代币价格,从而推动更高的 FDV。

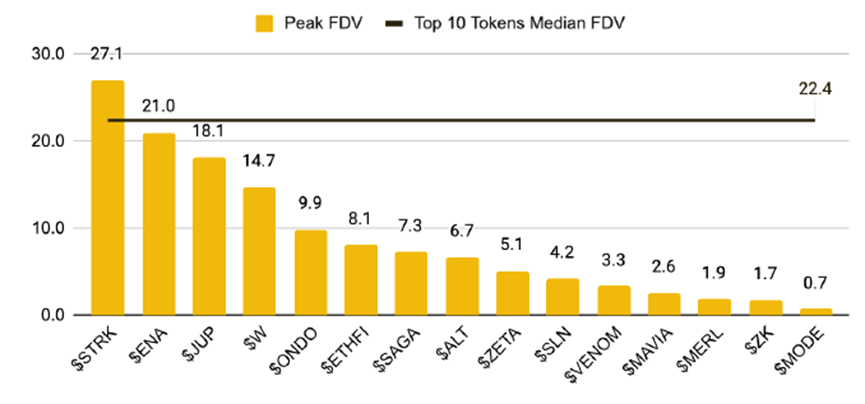

将同一组代币的峰值 FDV 与市场上前十大代币(不包括 BTC、ETH 和稳定币)的 FDV 中位数进行比较,可以了解最近上市的代币的相对估值。在巅峰时期,一些代币的估值与市场上最大的代币相似,而这些代币已经存在多年。

图 3:在巅峰时期,一些最近推出的代币的估值与市场上最大的代币相似

资料来源:CoinMarketCap,Binance Research,截至 2024 年 5 月 14 日

也就是说,值得注意的是,FDV 本身并不能描绘出完整的画面,而且不如考虑运营指标的 FDV 比率(例如,FDV/锁定总价值、FDV/收入等)有意义。

在过去的几个月里,许多项目都推出了他们的代币,其中许多具有低流通和高 FDV。 由于此类项目数量众多,我们只选择了其中几个进行示范。请注意,这仅仅是为了说明低流量和高FDV代币的普遍性,并不反映对所选项目价值或潜力的负面评估,因为还有许多其他因素在起作用。

市场影响和启示

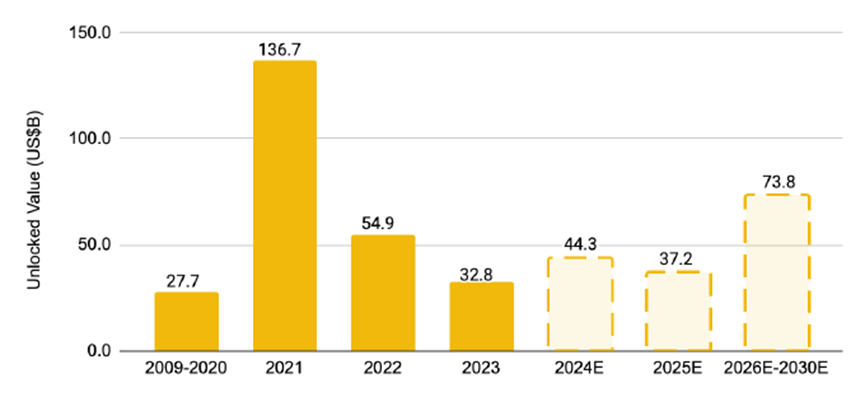

发行低流通供应量的代币影响了市场动态,特别是增加了抛售压力。根据Token Unlocks的一份报告,据估计,从2024年到2030年,大约价值1550亿美元的代币将被解锁。虽然这个数字是一个估计,但其含义是显而易见的——预计未来几年将释放大量的代币供应,如果没有相应的资金流入,许多代币将面临巨大的抛售压力。

有鉴于此,了解代币解锁时间表并跟踪它们对于投资者来说至关重要,以防止在代币发生重大解锁时措手不及。

图4:未来几年将有1550亿美元被释放

资料来源:Token Unlocks,币安研究,截至 2023 年 5 月 14 日

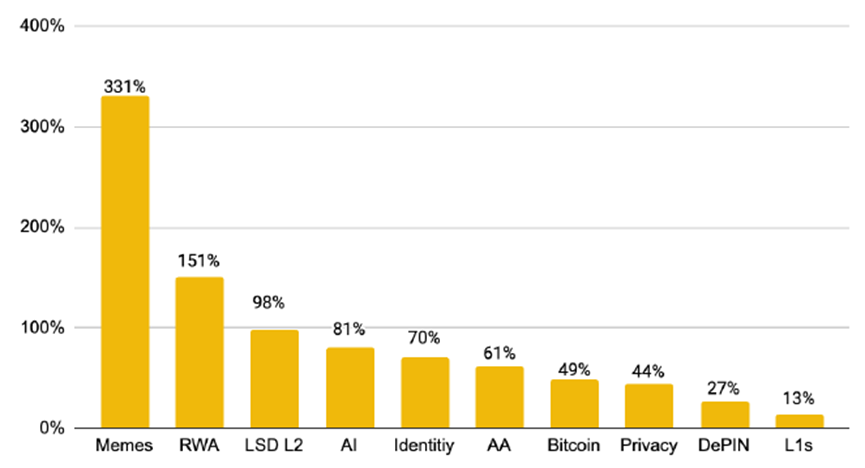

一个相关的观察结果是Meme币今年迄今为止的表现优异。除了显著的思想份额和强劲的投机需求外,它们的代币供应结构也可以说是今年上涨的原因之一。

图 5:Meme币已成为年初至今表现最好的叙事币

资料来源:Dune Analytics (@cryptokoryo_research),截至 2024 年 5 月 14 日

大多数Meme币的所有代币都在 TGE 解锁和流通,这消除了未来稀释带来的抛售压力。许多代币在推出时的 MC/FDV 比率为 1,表明持有者不会因代发行而遭受进一步稀释。这种结构在Meme币的吸引力中发挥了部分作用,特别是随着人们对重要代币解锁的影响的认识增加。虽然Meme币的成功不应该完全归因于对低流通代币的鄙视,但很明显,散户投资者对Meme币表现出了极大的兴趣,即使这些代币可能缺乏效用。

在某种程度上,这让人想起了股票市场上著名的“GameStop卖空挤压”事件,许多散户投资者将Meme币视为一种手段,以对抗参与私募融资所获得的机构优势。这是因为Meme币通常以任何人都可以获得的方式发行,机构参与者几乎没有机会提前以低成本获得代币。因此,Meme币在当前市场中已经成为一个重要的叙事,其庞大的交易量和强劲的价格波动一直吸引着人们的关注。

我们是怎么走到这一步的?

高估值,加上代币解锁带来的持续抛售压力,在结构上对代币价格不利。然而,正如上一节所观察到的,这种情况近年来变得越来越普遍。有几个因素促成了这一点。

私募市场资本的涌入

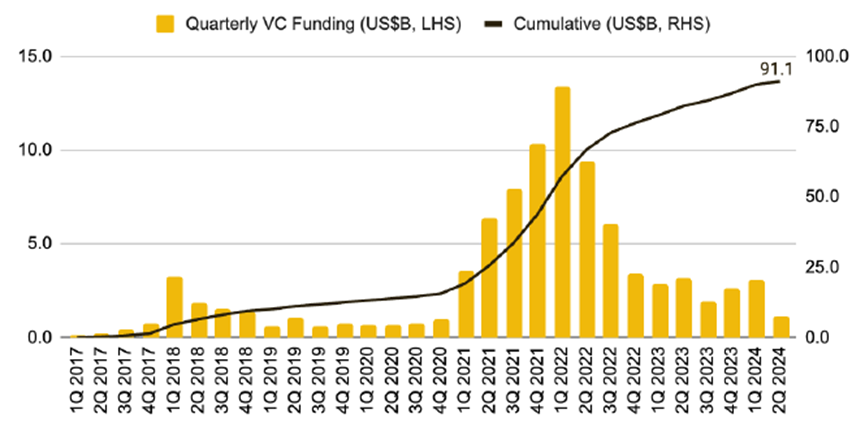

风险投资(“VC”)基金日益巩固了其在加密投资领域的关键地位。尽管由于市场周期,投资资本会自然波动,但风险资本流入加密领域的数量一直在稳步上升。自2017年以来,加密项目的风险投资总额已超过910亿美元,这证明了风险投资在为项目提供必要资金方面日益突出。

图 6:自 2017 年以来的累计风险投资已超过 910 亿美元

资料来源:The Block,Binance Research,截至 2024 年 5 月 13 日。

然而,投资的显着增加也导致风险投资基金在塑造加密市场估值方面的影响力相应上升。随着越来越多的资金流入该领域,以及风险投资公司参与更多的交易,它们必然会推高估值。

因此,当代币在公开市场上推出时,它们的价格和估值已经被哄抬起来了。实际上,大规模的私募市场融资在推出时会导致数十亿美元的估值,这使得公开市场投资者更难从未来的增长中获利。

激进的估值

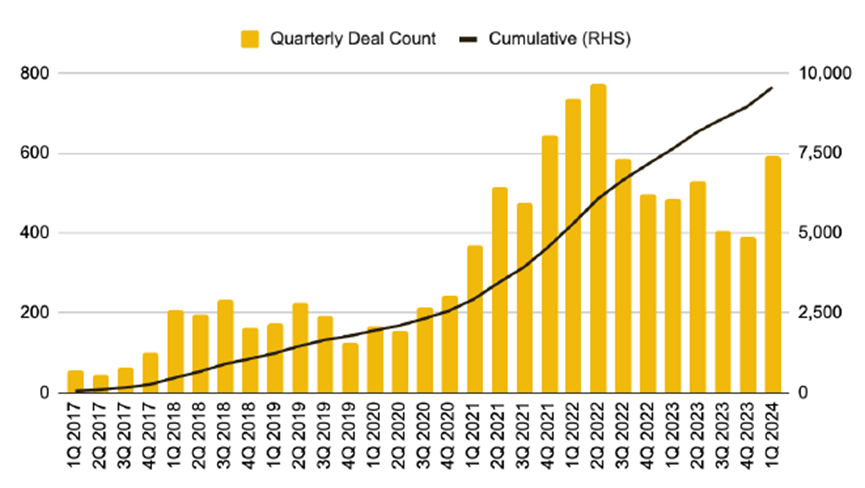

今年的强劲市场表现激发了市场情绪,并推动了更积极的交易活动。这导致一些投资者越来越愿意以更高的估值开出支票。

考虑到数百万美元的估值是一种常态,相反,对估值的挑剔可能会让风投公司在其有限合伙人(“LP”)眼中显得很糟糕,因为这意味着在交易活动非常活跃的情况下,他们不能参与大多数交易。虽然市场活动仍低于 2022 年的峰值,但 2024 年第一季度的加密货币交易数量环比增长了 52.1%,是近两年来的最高水平。

图7:今年的交易活动有所增加

资料来源:The Block,Binance Research,截至 2024 年 5 月 13 日。

此外,风投有动力在牛市期间继续配置资本。只要音乐不停止,更高的估值就会提振风投基金的业绩指标。此外,对于项目来说,以高估值筹集大量资金是有益的,因为它为它们提供了营运资金,而不会严重稀释。这也显示了“聪明钱”的大力支持。

总体而言,在私募融资中以高估值筹集资金意味着利益相关者有动力以更高的FDV公开发行代币。

乐观的市场情绪

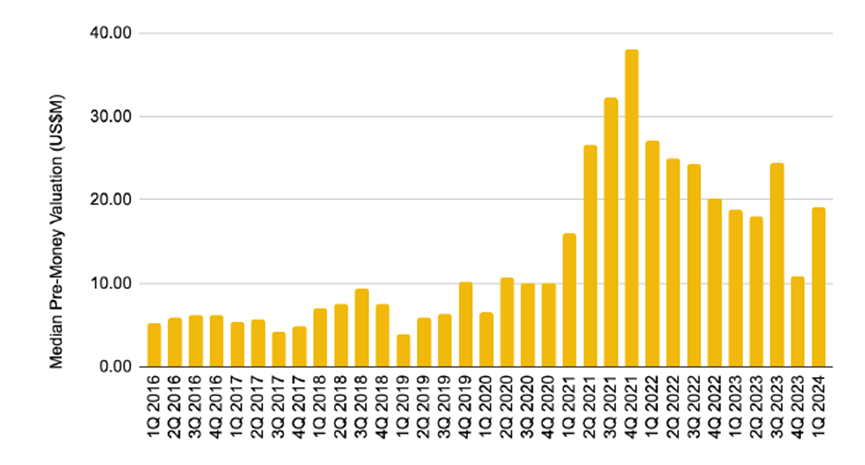

随着加密货币市值在今年第一季度增长了 61%,可以理解的是,在此期间的市场情绪非常积极。在第一季度的91个日历日中,Coinmarketcap的恐惧和贪婪指数有69天处于“贪婪”和“极度贪婪”区域。相应地,项目团队能够利用这种积极的投资者情绪,使他们能够在第一季度以更高的估值筹集资金。

这一点从第一季度估值的上升就可以明显看出。具体来说,风险投资支持的加密公司的投前估值在2024年第一季度环比反弹超过70%。这表明,平均而言,与上一季度相比,项目能够筹集到相同数量的资金,同时减少稀释。

图8:2024年第一季度投前估值反弹

资料来源:PitchBook Data, Inc.、Galaxy Research、Binance Research,截至 2024 年 3 月 31 日

思考

对于投资者:基本面至关重要

当前的市场格局使得投资者的选择性和洞察力变得越来越重要。考虑到许多项目一开始就有很高的估值,通过“模仿”新代币获得可持续回报的可能性很低。大部分的上行空间和宽松的资金可能已经由早期的私募市场投资者赚到了。

无论是投资私募轮次还是代币经历TGE时,投资者都应该进行彻底的尽职调查并建立自己的投资流程。值得研究的基本指标和方面的非详尽清单包括:

◆代币经济学:解锁时间表和归属期的重要性不容小觑,因为它们直接影响进入市场的代币供应量。如果没有相应的需求增长,将会有过度的抛售压力压低代币价格。

◆估值:FDV提供了一个总体的规模感,但它本身并不是很有意义。随着时间的推移,评估相对于其他竞争对手和相对于自身的估值比率(例如,FDV/收入,FDV/总价值锁定等)。

◆产品:考虑项目在产品生命周期中的位置(例如,白皮书与产品在主网上线)?产品与市场是否契合?观察用户活动(例如,每日活跃地址,每日交易数量等)。

◆人:这包括团队和社区。创始人的背景是什么?他们对项目的贡献是什么?社区参与度如何?他们对项目最感兴趣的是什么?

与其积极地追逐下一个闪亮的代币,不如花时间评估基本面,这将有助于识别和避免任何不和谐的危险信号和陷阱。正如沃伦·巴菲特曾经说过的:“只有当潮水退去时,你才会知道谁在裸泳。” 在音乐停止播放之前,一切似乎都很好。避免成为提包人。

对于项目,从长远考虑

考虑到需要考虑的众多方面和利益相关者,运行一个项目并非易事。决策是错综复杂的,不可能让每个人都满意。也就是说,我们认为决策的指导原则之一是从长远考虑。

◆代币经济学:由于代币供应有限,推出低流通量和高FDV的代币可能有助于初始价格上涨。然而,随后的解锁可能会给代币带来巨大的抛售压力。该项目的忠实代币持有者(可以说是社区中最重要的群体之一)将遭受损失。由于激励下降,糟糕的代币表现也可能会阻止新的生态系统参与者加入网络。

在这方面,应该仔细考虑代币分配、解锁和归属时间表。虽然代币经济学可能更像是艺术而不是科学,而且没有神奇的数字或方法,但很明显,最近推出的代币的流通率非常低,如图2所示。为了降低与供应突然增加相关的风险,团队和投资者可以考虑代币销毁机制,将归属时间表与设定的里程碑保持一致,并在TGE期间增加初始流通供应量。

◆产品:虽然代币可以帮助吸引注意力,是一个很好的用户获取工具,但一个可行的产品是价值创造、用户留存和可持续增长的关键。在TGE之前,至少要有一个最小可行的产品,这将有助于投资者和用户更好地理解项目的价值主张,并确定产品与市场的契合度。在最好的情况下,推出具有重要用户吸引力的产品可以通过增强信心并吸引高质量的投资者和用户来促进TGE的成功。从长远来看,该产品增加了代币的内在价值,并有助于代币的价格表现。

随着第一季度融资活动的反弹,项目创始人已经能够利用市场情绪的提升来获得更高的估值。然而,尽管从直觉上讲,以高估值筹集资金是有道理的(谁会拒绝以较少的稀释率筹集相同的资本?),但它会带来更长期的影响。在未来的私募轮次或公开市场上,已经筹集到远高于内在价值的资金的项目,必须证明其溢价是合理的。如果做不到这一点,代币价格可能会下降,并向其真实价值靠拢。投资者蒙受损失,项目团队可能难以扭转社区情绪。

结束语

对于投资者和项目团队来说,代币经济学无疑是最重要的考虑因素之一。每一个设计决策都有其优点和缺点。虽然发行初始流通供应量较低的代币可能会推动初始价格上涨,但代币的稳定解锁和发行会产生抛售压力,从而影响长期表现。如果这种趋势成为一种行业规范,那么如果没有相应的资本流入来匹配未来几年数十亿代币的解锁,可持续增长将变得越来越困难。

风投继续在我们的行业中扮演着至关重要的角色,由风投支持的代币并不是绝对不好的。项目团队和风投应该共同努力,确保公平的供应分配和合理的估值。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容