Blockchain Capital:数字资产的长期价值评估

MarsBit热度: 32594

本文探讨了代币在数字经济中的作用,它可以促进访问权限、信任感和价值交换。以去中心化交易所Uniswap为例,它通过代币模型和网络效用整合了各利益相关者的利益。根据DCF模型,Uniswap可能被低估,未来估值可能会增加。投资者应该综合考虑代币经济学、网络效用和传统基本面分析,优先考虑价值增值和治理权利。随着监管的明确化,股票和代币之间的估值差距可能会缩小,投资者应该专注于具有强大代币经济、网络实用性和良好基本面的项目。通过优先考虑代币的内在品质,投资者可以发现有望推动持久变革并产生可持续价值的机会。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:Case Study in Assessing Long-Term Value of Digital Assets

原文作者:Jason Di Piazza

原文来源:BlockChain Capital

编译:火星财经,MK

在先前的文章中,我们探讨了健全的经济机构和明确的法律框架对促进可持续经济增长的关键性。在此基础上,本文将进一步阐释了代币作为一种动态且可编程资产,如何促进访问权限、信任感以及价值的交换。在数字经济中,代币充当了一种创新的协调机制,有效地整合了各利益相关者的利益。

区块链技术与传统的法律机制不同,它通过两个相互依存的要素来协调行为:代币模型和网络效用。

代币经济学融合了经济学原理、激励结构以及治理机制,共同管理着代币的供需与分配。网络效用则指出了代币在协议内的实际应用及其价值创造的能力。通过全面考虑这些因素,投资者可以辨识出那些可能引领持久变革并创造持续价值的项目。

投资本质上是一种艺术,它需要在长期价值增长和当前市场动态之间寻找平衡。成功驾驭这种局势需依靠一个坚实且持续的框架,该框架能够区分短暂的市场情绪与持久的价值。

为实际演示这些概念,我们将深入探讨去中心化交易所 Uniswap 的案例研究。

Uniswap 的特别之处在于它将做市功能直接集成到协议之中。流动性提供者(LP)将如 ETH 和 USDC 等代币对存入流动性池,并设置其首选交易价格。这种设计保证了流动性的持续性,并消除了对传统订单簿的依赖。当交易发生时,费用将按比例分配给池中的所有 LP。

Uniswap 的双代币模型包括流动性代币和 UNI 代币。流动性代币通过将所有交易收入转移给有限合伙人,以此提供协议的效用。而 UNI 代币则承担着协议治理的职责,引导代币经济学的方向。

当前,UNI 持有者并未从交易收益中获益。与许多成长阶段的企业相似,UNI 持有者优先考虑的是扩展业务规模和巩固市场地位,而非利润分配。

这种模式与 Airbnb 早期的业务结构颇为相似。起初,Airbnb 由两类主要参与者组成:需求方的房屋租赁者和供应方的房主。房主提供房源并获得报酬,类似于有限合伙人通过交易获取收入的方式。同时,Airbnb 的股东(类似于 UNI 代币持有者)主要负责公司治理。

随着 Airbnb 实现网络效应并达到稳定增长,其开始创造可观的利润,使得房主和股东均获益。类似地,一旦 Uniswap 达到稳态增长,UNI 持有者可能会决定将部分协议费用转为自身收益,从而从平台活动中提取更多价值。

通过费用分配提供实际回报,可能会提高治理参与度,使持有者的激励与协议的成功更加一致,从而增强网络的稳定性。此外,提高的金融效用可能会吸引寻求收益的投资者,促使他们基于预期的收益率重新评估 UNI,进而可能增强需求和价格的稳定性。

这种转变需要进行详尽的分析,以准确评估在这一假设的新收入结构下代币的内在价值。

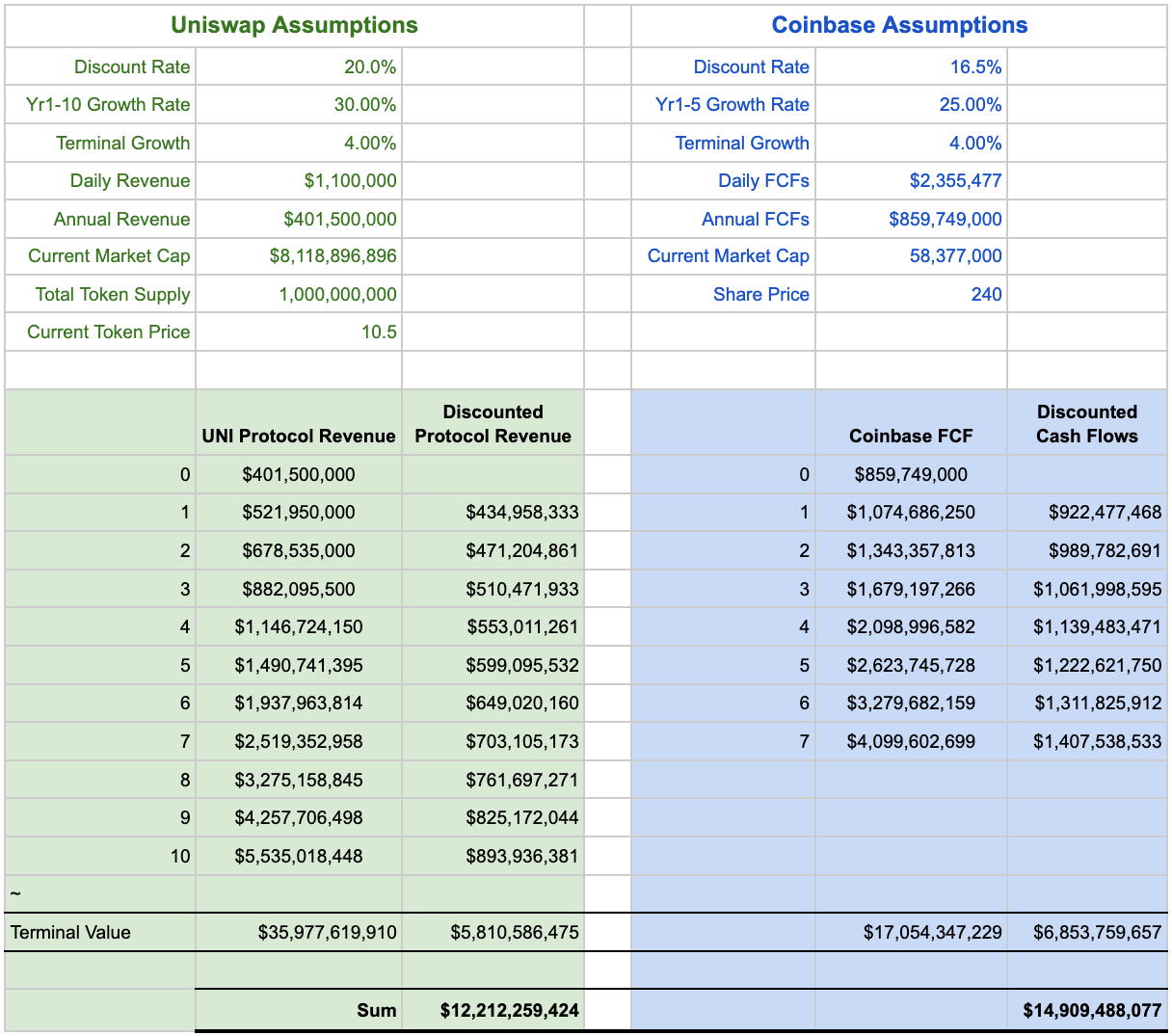

截至2024年初,Uniswap 的平均每日交易量(ADV)为20亿美元,每日产生约660万美元的总营业收入,即年化收入约为22亿美元。现在,我们在以下假设下运行贴现现金流(DCF)模型:

关于该模型的注释:

了解CAPM和DCF等模型所依赖的假设可能无法完全捕捉加密货币的独特特性,这一点至关重要。我们认识到,选择具体数字并非稳健财务分析的最佳方法。相反,使用敏感度表中提供的范围将更具指导意义。然而,出于我们的目的,我们将继续进行具体假设以便进行说明。

我们也意识到,理性的批评者可能会对我们20%的贴现率提出质疑,认为它未能充分反映UNI等波动性资产的真实风险溢价。他们可能会认为,鉴于高波动性和不确定的监管环境,较高的利率可以更加准确地解释这些风险。诚然,这些论点并非没有道理。

相反,资产管理领域正在持续发展。金融资产的代币化显示出变革潜力,标志着向数字资产和去中心化金融的转变,Uniswap等无需许可的平台可以在这一变革中蓬勃发展。实际上,DEX与CEX(中心化交易所)的交易量比率持续上升。

此外,Uniswap从网络效应中受益,每增加一个用户和开发者都会提升平台的价值。这产生了飞轮效应:更多的用户吸引更多的流动性提供者,从而增加流动性。更大的流动性吸引更多的交易者,增加交易量并减少滑点。这反过来又吸引了更多的用户和开发者,推动创新并进一步增强平台。

同样,Uniswap独特的代币经济学和网络效用放大了这些影响,确保随着使用量的增长,平台的整体效用和价值也会随之增长。

最后,美国日益清晰的监管将鼓励更多的机构投资,从而促进经济增长。

总之,考虑到代币化的潜力、新兴的监管清晰度以及传统资产不断变化的格局,Uniswap和类似协议的未来似乎充满希望。这需要对它们的价值进行更仔细、更细致的检验。那么让我们深入了解一下。

对于UNI,我们的模型生成了12.2B美元的贴现终值(DTV),而当前市值约为8B美元。这表明UNI可能被低估,可能是因为费用没有开启,反映了现金流发生之前的风险和时间表。根据当前流通的代币供应量,UNI每个代币的收益约为0.50美元,市盈率约为20倍。

作为对比,我们将其与Coinbase进行比较。2024年第一季度,Coinbase实现了1180万美元的日交易量,并产生了8.6亿美元的企业范围自由现金流,其中约三分之二由交易所费用驱动(低于2022年第一季度的80%以上)。与Uniswap相比,Coinbase的相对成熟度和收入来源的日益多样化证明了较低的贴现率和增长假设是合理的。具体来说,我们使用16.5%的贴现率、七(7)年的增长期和25%的增长率。考虑到这些值,Coinbase的DTV约为14.9B美元。这表明,与Coinbase当前60B美元的市值相比,市场对COIN给予了相当大的溢价。以目前每股240美元的价格计算,Coinbase的每股收益为4.40美元,市盈率接近50倍。

Uniswap和Coinbase的估值差异凸显了评估数字资产长期价值的复杂动态。尽管Uniswap具有创新的代币经济和强大的网络效用,但Coinbase的股价仍具有相当大的溢价。这种差异可能反映了几个因素:Coinbase的品牌知名度、强大的管理团队、有效的执行力、多元化的业务线以及新收入来源的持续增长。此外,作为股权,COIN更容易被寻求通过数字资产贝塔投资实现增长的传统投资者获得。

虽然本次分析以Uniswap为中心,但无数其他协议也产生了营业收入,理论上可以为代币持有者带来现金流。监管的明确性至关重要,因为即使是当今最去中心化的项目也面临着迫在眉睫的监管过度的幽灵。通过公平监管,这些创新金融机制可以充分发挥其潜力。

总之,评估数字资产需要采用一种综合方法,考虑代币经济学、网络效用和传统基本面分析。投资决策应优先考虑价值增值和治理权利,而不是投机。

随着监管的明确化,股票和代币之间的估值差距可能会缩小。两者都代表着公司或协议未来成功的利害关系。认识到这种潜力并专注于具有强大代币经济、强大网络实用性和良好基本面的项目的投资者,将利用可编程资产的变革力量。通过适应这种范式并优先考虑代币的内在品质,投资者可以发现有望推动持久变革并在不断发展的数字资产格局中产生可持续价值的机会。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容