DeFi江河日下?龙头项目价值回归

Alvis,火星财经热度: 71033

DeFi领域的OG代币受到8月5日加密市场黑天鹅事件的影响,表现落后于比特币和以太坊。尽管如此,DeFi仍展现出强大的抵御压力能力,但TVL和借贷量出现下降。DEX交易量和稳定币市值仍在增长,机构融资也出现复苏迹象。DeFi的价值仍有待观察,但头部项目如Aave仍在持续发展。Aave和Uniswap在市场份额和市值上处于领先地位,而EigenLayer则是再质押概念的先驱。随着传统金融机构的加入和并购的可能性,DeFi项目的价值可能会重新评估。具备实际用途、市场契合度高且具备强大韧性的DeFi应用将迎来新的发展机遇。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Alvis

DeFi(去中心化金融)领域的 OG 代币似乎已经死了?

这是在8月5号那场令人瞩目的加密市场黑天鹅事件中人们讨论的焦点。全球市场被衰退的恐慌情绪所笼罩,随之而来的是一次壮观的暴跌,加密货币市场遭受了剧烈的去杠杆化冲击。但在这场压力测试中,DeFi领域,作为流动性的支柱,并未出现严重的脱节或信贷风险,反而比以往任何时候都显示出了更强的抵御压力的能力。

这是否意味着DeFi的转折点已经到来?让我们重新审视这一现象。

代币表现

数据源于CoinGecko

尽管比特币在3月份创下了历史新高,但是我们能发现大部分的DeFi 代币的表现远远落后于 BTC,甚至落后于ETH。DeFi Pulse 指数(DPI)已经连续三年相对于 ETH 下滑。而在这个周期中,ETH 本身的表现也落后于 BTC。DPI 包括 UNI、MKR、LDO、AAVE、SNX、PENDLE 等DeFi相关代币。

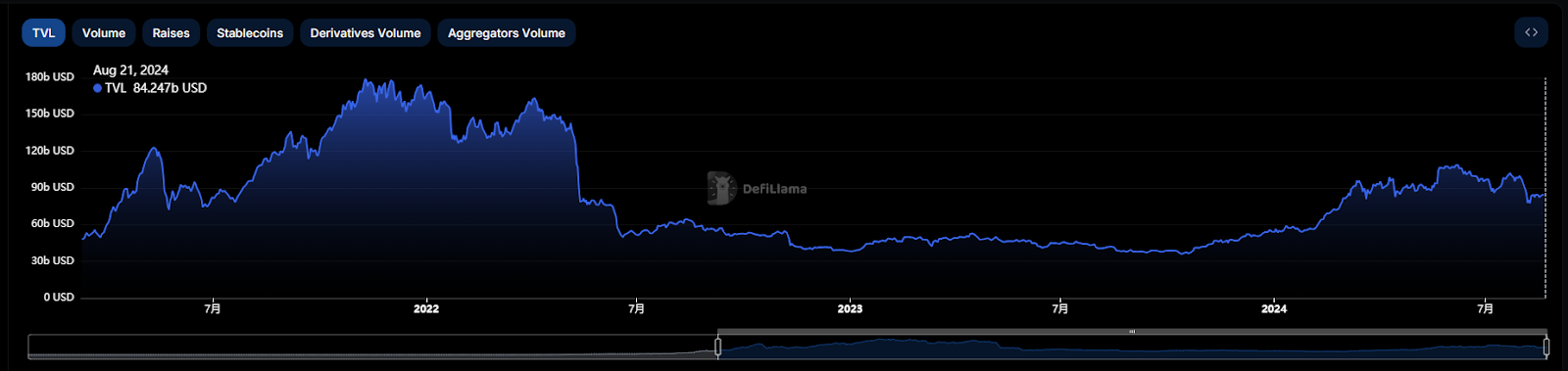

TVl总锁定价值

数据源于DeFiLlama

截至2024年8月21日,多链DeFi的总锁定价值(TVL)已降至846亿美元。这一数字较2021年12月创下的历史峰值1868亿美元下降了54.7%,仅比Luna事件引发的市场动荡后的水平高出61%。这种显著的下降趋势,部分可以归因于资产整合的普遍减少,例如以太坊和比特币的封装资产等,同时,资本外流的压缩也对这一下降趋势有所贡献。

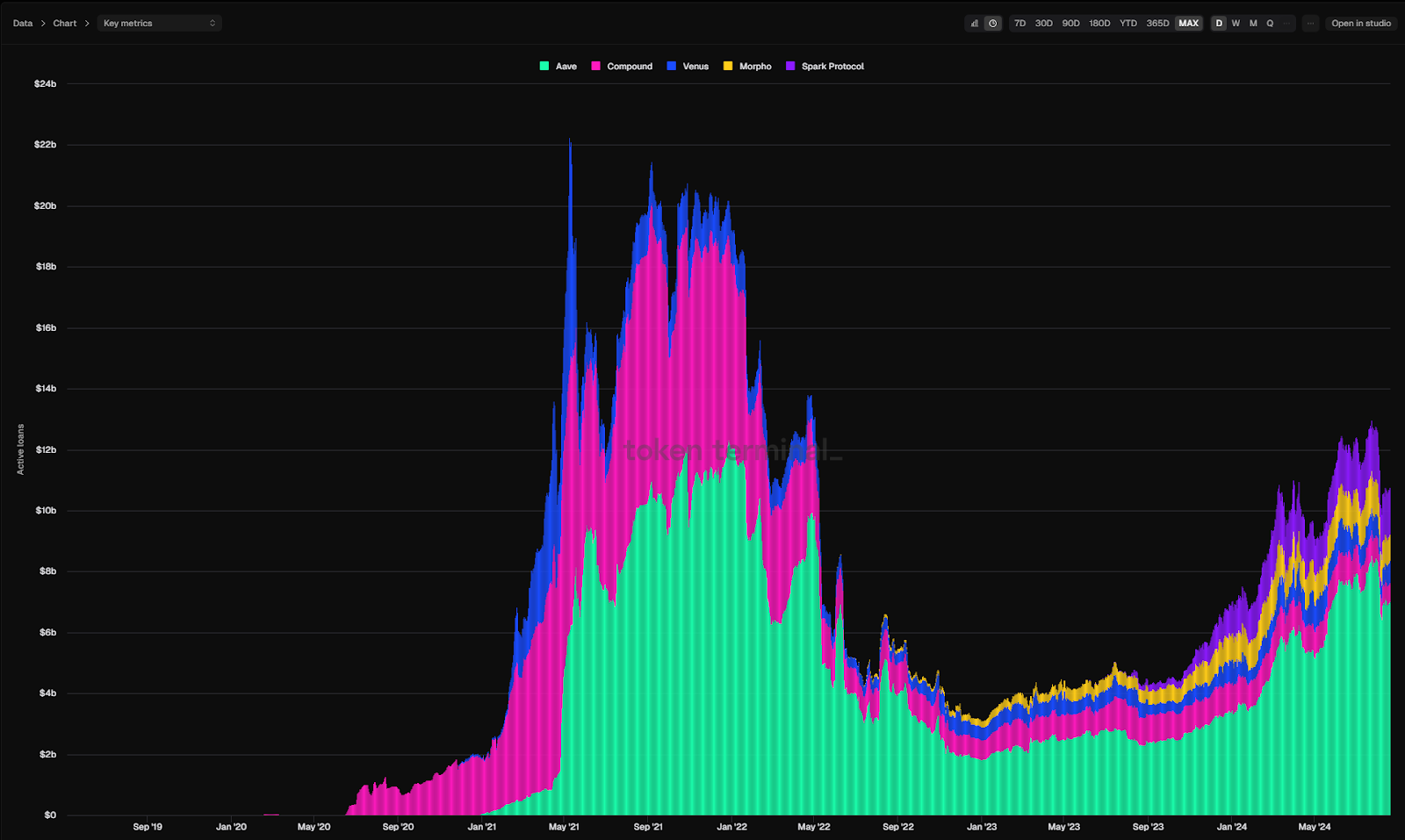

借贷量

数据源于Token Terminal

借贷量——衡量借贷协议中未偿债务的价值——目前为 106 亿美元。这比 2021 年 12 月 211美元的峰值下降了 49.7%。对贷款杠杆的需求下降直接造成了DeFi生态的疲软。

Defi 赛道作为加密领域最古老的赛道之一,在本轮牛市的表现并不尽如人意,

如果仅凭以上3点,我们会毫不犹豫判断,这一轮牛市DeFi远远没达到预期。

DeFi代币有着同大部分山寨币“跌跌不休”的相似原因,主要归纳为三点:

首先,需求端的增长显得乏力。市场上缺乏新颖且具有吸引力的商业模式,许多领域的产品市场契合度(PMF)似乎遥不可及。

其次,供给端的增长过于迅猛。随着行业基础设施的不断完善,创业门槛降低,导致新项目大量涌现,代币发行量超出了市场的承载能力。

最后,解禁潮的不断涌现。那些流通性低、完全稀释市值(FDV)高的项目的代币持续解锁,给市场带来了沉重的抛售压力。

山寨币估值中枢的下降,实际上是市场自我调节的结果,是泡沫破裂的自然过程,也是资金通过市场选择进行自我救赎的体现。

大多数风险资本支持的代币并非毫无价值,它们只是被高估了,市场最终让它们回归到了合理的价位。

山重水复疑无路,柳暗花明又一村。

DEX体量

数据源于DeFiLlama

近几个月 DEX 交易量激增,已经达到了 2021 年 11 月 21 日的峰值 $308.6B的80%。2022 年 6 月的交易量目前有望达到 $190B。由于交易活动和价格升值高度相关,伴随着ETF资金带来的流动性,这种上升趋势可能持续到年底。

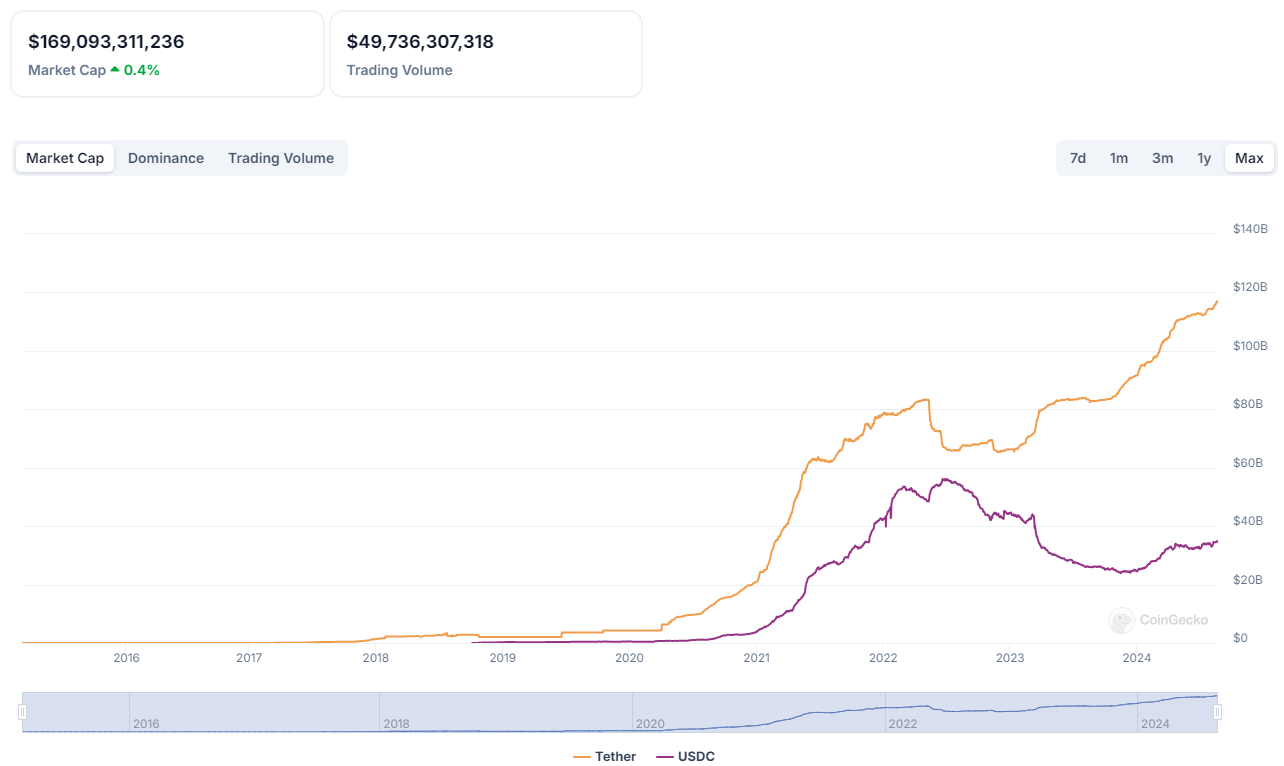

稳定币供应

数据源于CoinGecko

目前稳定币市值为$169B,在全球范围内获得了广泛关注和应用,逐渐从加密货币交易的狭义场景扩展为全球化支付的重要选择。

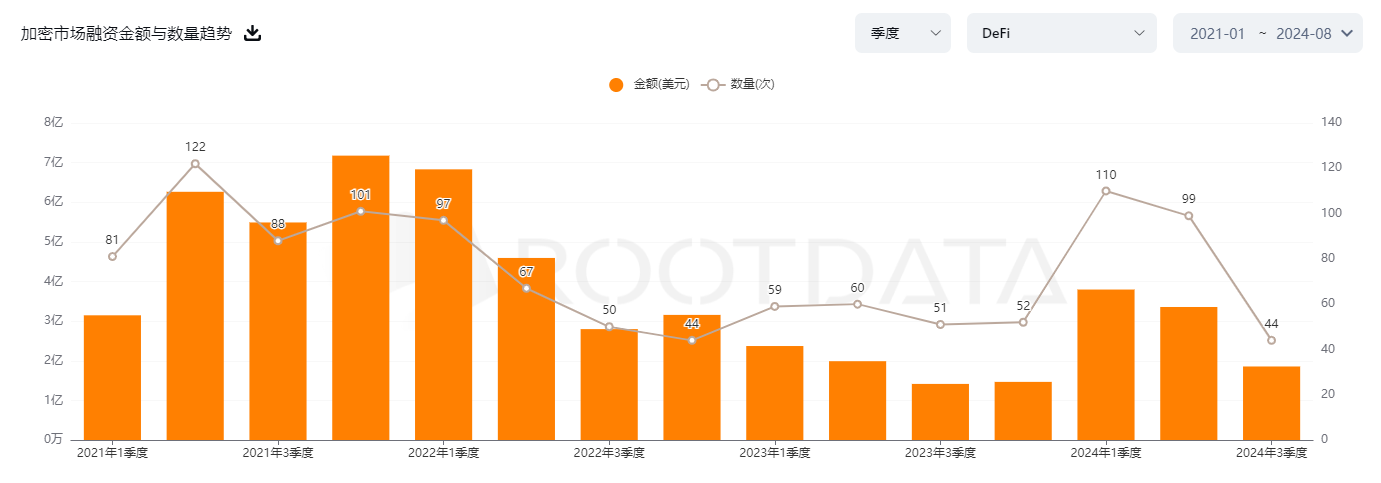

机构融资

DeFi领域的风险投资资金正在经历一场显著的复兴。根据Rootdata的最新数据,2024上半年,DeFi领域的投资总额已经攀升至9亿美元。虽然这一数字尚未达到2021年的辉煌顶峰,但已经明显摆脱了2023年的低谷,显示出市场的复苏迹象。

从以上3点来看,我们又会发现,DeFi现状也没有那么不堪。事实真像大多数人讨论得一样吗?DeFi的价值币和Layer2一样,目前还处于高估区域?

不妨让我们看看几个DeFi头部项目正在做什么?

借贷:Aave

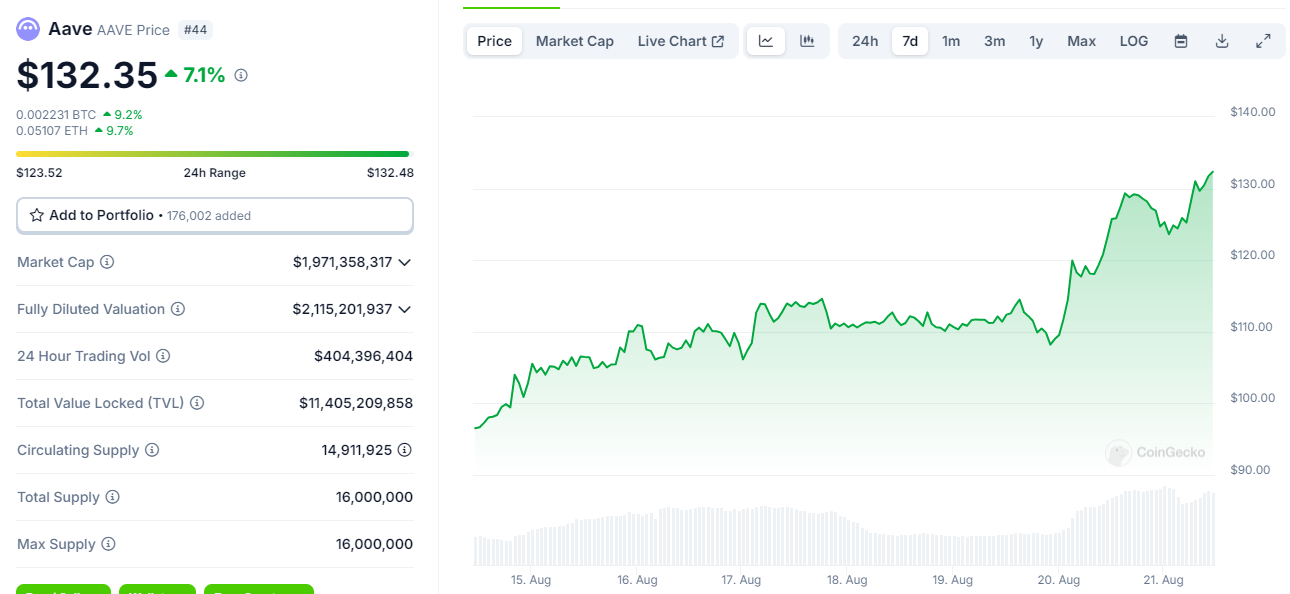

Aave 是历史最悠久的 Defi 项目之一,其在 2017 年完成了融资之后,完成了从点对点借贷(彼时项目还叫 Lend)向点对池借贷模式的转型,并在上一个牛市周期超越了同赛道的头部项目 Compound,目前无论是市场份额还是市值,都是借贷赛道的第一名,活跃贷款额达75亿美元。Aave的收入已超过牛市高峰期,具有强大的盈利质量。

数据源于CoinGecko

截止撰稿时,AAVE代币价格超过132美金,过去7日涨幅超过50%,已经达到了3月顶峰的水平,关于AAVE为何迎来爆发式增长,详见火星财经此前撰稿:

《Aave:被严重低估的加密借贷领袖是否正准备迎来爆发式增长?》

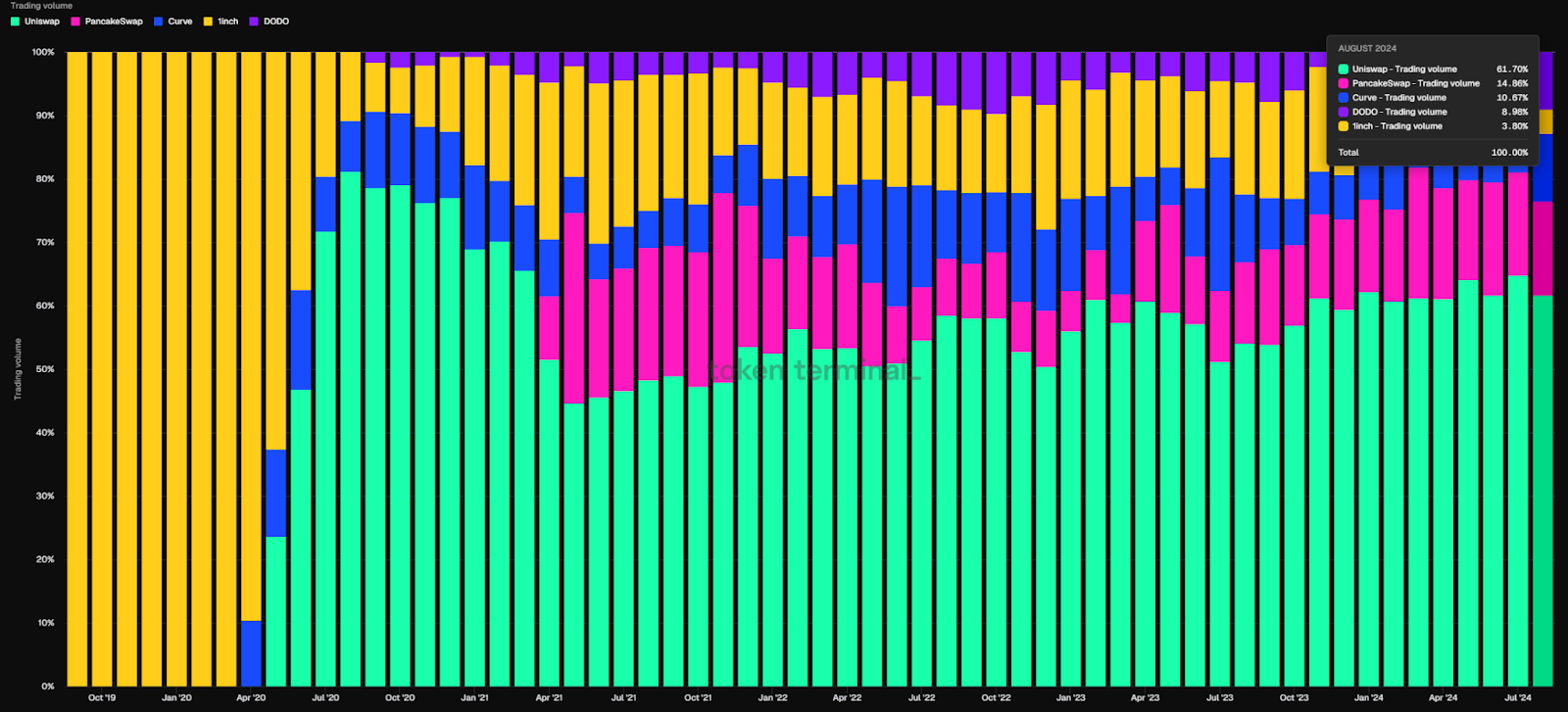

Dex:Uniswap

数据源于Token Terminal

自2020年5月V2版本上线以来,Uniswap在去中心化交易领域的市场份额经历了跌宕起伏的旅程。它曾一度在2020年8月攀至高峰,占据市场近78.4%的份额,却在2021年11月的DEX激烈竞争中跌至36.8%的低谷。然而,如同凤凰涅槃,它不仅重新站稳了脚跟,还以61.7%的市场份额宣告了自己的坚韧与不屈。

很多DeFi 代币的问题在于它们缺乏实际用途,仅仅作为治理代币。然而,这一情况开始有所改变:Uniswap 的费用开关可能成为其他 DeFi 协议效仿的转折点,UNI 在这一消息传出后大涨。

此外,监管明确性可能加速收益共享的趋势。2024年4月,Uniswap接到了SEC的Wells Notice,预示着监管机构可能对其采取执法行动。这一通知虽然带来了不确定性,但也伴随着FIT21法案的积极进展,为Uniswap等DeFi项目描绘了一个更加清晰和可预测的监管未来。

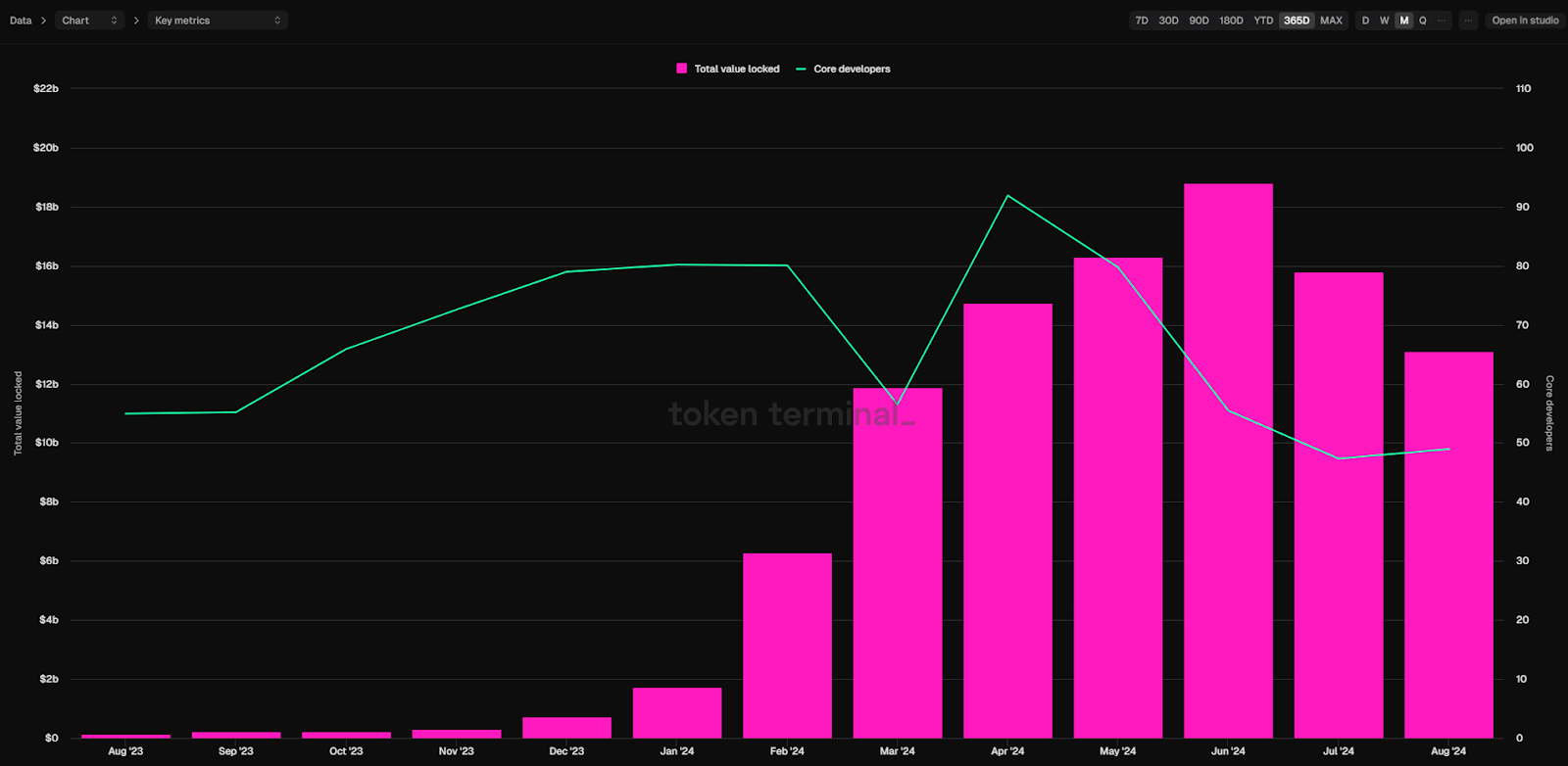

Restaking: EigenLayer

再质押(restaking)是指将已经在以太坊主网上质押的 ETH 再次利用,用来支持其他项目的安全性。通过这种方式,用户不仅可以从原有的质押中获得回报,还能通过支持更多项目来增加潜在的奖励。

EigenLayer 创建于 2021 年,是再质押概念的先驱,它是一个位于以太坊主网与其他应用之间的中间件平台。该平台通过部署主网智能合约,允许质押者将他们的 ETH 以及 ETH 质押衍生通证(LST)再质押到 EigenLayer 上。

数据源于Token Terminal

自从 2023 年 6 月推出以来,EigenLayer 经历了快速增长,目前质押总值超过了 120 亿美元,使其成为市场上最大的区块链协议之一,质押总值甚至超过了许多主要的去中心化金融(DeFi)平台,如 Aave、Rocket Pool 和 Uniswap。

由此可见当下DeFi不仅没有死,反而是绝佳的布局时机

DeFi领域已经孕育出成熟的商业架构与盈利模式,领先项目诸如AAVE、Uniswap、EigenLayer等更是构筑了坚固的护城河。

从供给角度审视,头部DeFi项目凭借早期上线的优势,大多已经跨越了代币发行的高峰期。随着机构代币的全面释放,未来市场上的抛售压力将显著减轻。

尽管DeFi在本轮牛市中的市场关注度和价格表现并不突出,与Meme、AI、Depin等新兴概念相比显得较为平淡,但其核心业务数据——交易量、借贷规模、利润水平——却持续攀升。以AAVE为例,该平台的季度净收入不仅超越了上一轮周期的高点,创下了历史新高。这表明AAVE代币近期的价格补涨并非无的放矢。

考虑到贝莱德等传统金融机构近年来对加密资产的积极接纳态度——无论是推动加密ETF的上市,还是在以太坊上发行国债资产——DeFi很可能成为他们未来数年的重点投资领域。随着这些金融巨头的加入,并购可能成为他们快速进入市场的便捷途径。任何并购的迹象,哪怕是并购意向的苗头,都可能触发DeFi龙头项目价值的重新评估。

随着加密货币投资逐渐回归理性,那些非理性繁荣时期所形成的泡沫已被市场的流动性紧缩所戳破。在这样的环境下,那些拥有扎实经济价值支撑、产品市场契合度高,并且展现出强大韧性的加密应用,将更有可能迎来新的发展机遇。如同昔日维多利亚港之于日不落帝国的辉煌,华尔街之于美利坚的崛起。

在金融的浩瀚史诗中,DeFi正扬帆起航,它承载着变革的火种,正驶向金融自由的新纪元。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容