Doodles:从NFT蓝筹到代币化实验,一场Web3娱乐帝国的豪赌

Lawrence,火星财经热度: 66967

Doodles作为以太坊蓝筹NFT项目,从卡通头像起步,通过社区共创、资本加持和跨界合作,逐步扩展为Web3娱乐集团。然而,面对NFT市场低迷,Doodles选择发行代币DOOD以激活生态、解决流动性困局,但也引发割韭菜争议和市场风险。其未来成败取决于DreamNet等核心产品的落地及生态兑现能力。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:Lawrence,火星财经

一、Doodles简史:从「卡通头像」到「Web3迪士尼」的野望

作为以太坊生态最具标志性的蓝筹NFT项目之一,Doodles的成长史堪称Web3时代IP孵化的教科书案例。

1. 艺术基因与社区共创的起点(2021-2022)

2021年10月,由加拿大插画师Scott Martin(Burnt Toast)创作的10,000个色彩明快的卡通头像登陆以太坊。这些被命名为Doodles的NFT,凭借独特的「儿童简笔画」风格迅速破圈,地板价飙升至5 ETH以上,跻身「蓝筹俱乐部」。

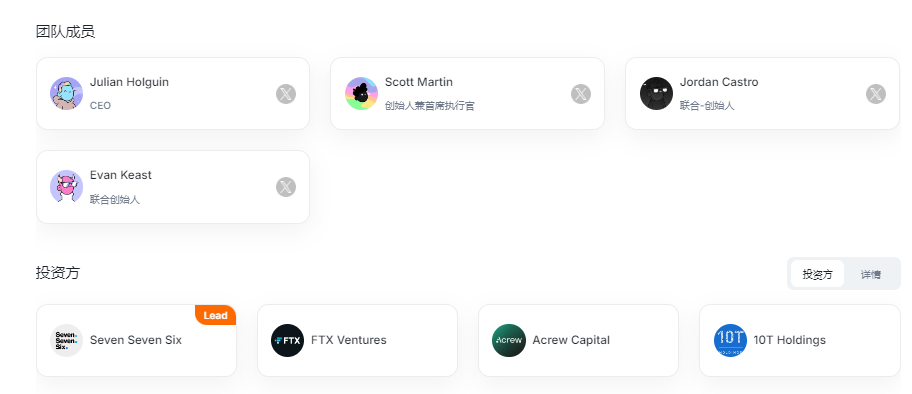

核心团队的三位创始人——Scott Martin、Evan Keast和Jordan Castro——各自扮演着关键角色:

- Scott Martin:视觉灵魂人物,负责所有角色设计与世界观构建

- Evan & Jordan:前CryptoKitties核心成员,深谙NFT社区运营法则

与其他PFP(Profile Picture)项目不同,Doodles从一开始就强调「持有者即股东」理念:

- 设立Doodlebank社区金库,由持有者投票决定资金用途

- 通过Genesis Box等机制分发可穿戴设备,实现NFT动态升级

2. 跨界扩张与资本加持(2022-2024)

2022年成为Doodles的战略转折点:

- 高管引入:前Billboard总裁Julian Holguin出任CEO,音乐巨星Pharrell Williams担任首席品牌官

- 资本动作:以7.04亿美元估值完成5400万美元融资,776 Fund(Reddit联合创始人Alexis Ohanian旗下)领投

- 生态布局:

- 收购艾美奖提名动画工作室Golden Wolf

- 与阿迪达斯、麦当劳推出联名商品

- 开发Doodles 2动态NFT系统,支持跨平台角色定制

至此,Doodles已从单纯的NFT项目进化为「Web3娱乐集团」,其商业版图覆盖动画、音乐、游戏、线下活动等多元场景。

3. 危机中的转型(2025)

2025年1月,创始人Scott Martin重新出任CEO,宣布回归「激进创新」路线:

- 叫停过度商业化联名(如麦当劳咖啡合作)

- 推出DreamNet生态系统,构建AI驱动的去中心化内容平台

- 这一调整背后,是NFT市场持续低迷的现实:2024年Doodles交易量同比下滑67%,地板价长期徘徊在3 ETH区间。

二、代币化突围:DOOD的经济模型与战略逻辑

在NFT赛道整体遇冷的背景下,Doodles选择以代币化破局。2025年5月9日,其原生代币DOOD将在Solana首发,并计划跨链至Base L2。

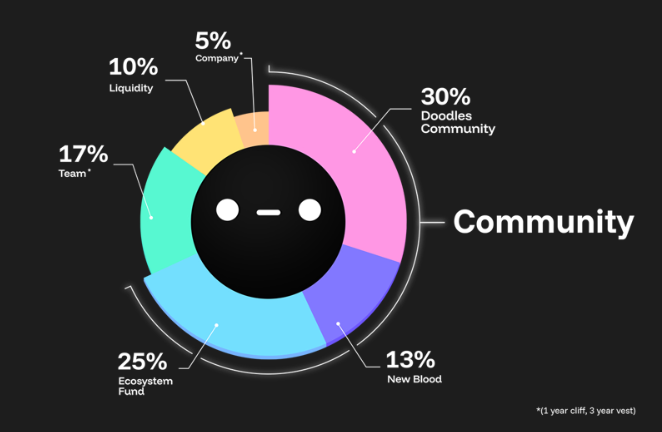

(一)代币经济学:社区叙事下的利益重构

根据白皮书,DOOD总供应量100亿枚,分配框架如下:

设计亮点:

- 社区优先:68%代币流向社区,高于同类项目(如Azuki的37.5%)

- 多链兼容:首发Solana利用其高TPS(65000+/秒)及meme文化土壤,后续跨链Base接入以太坊生态

潜在争议:

- 「新血」定义模糊:13%的New Blood分配缺乏透明规则,存在内部操控风险

- 机构退出压力:早期投资方776 Fund等未公布退出方案,或通过生态基金套现

(二)价值捕获:从JPG到「数字皮肤」的想象

DOOD被定位为Doodles生态的「经济血液」,其价值捕获机制围绕三层展开:

1. 治理权

- 提案投票:持有者可参与DreamNet内容创作方向决策

- 质押收益:锁定代币获得动画IP分红、联名商品折扣等权益

2. 消费场景

- DoodlesTV:支付DOOD观看独家动画短片

- 虚拟时尚:在Stoodio平台购买可穿戴设备

- 游戏内购:未来元宇宙游戏中的道具交易

3. 投机标的

- Solana链上MEME文化助推交易热度

- 与Base的跨链桥接可能引发套利机会

但相较于竞品,DOOD的实用性仍显薄弱:

- 对比PENGU:Pudgy Penguins已通过实体玩具产生稳定现金流

- 对比ANIME:Azuki绑定动漫众筹平台,具备明确消费场景

三、发币动机解构:续命良药还是收割镰刀?

在NFT交易量腰斩、蓝筹项目增长乏力的当下,Doodles的发币决策引发两极评价。

(一)战略合理性

1. 流动性困局破解

NFT的非标属性导致流动性匮乏。通过绑定代币,持有者可通过质押、空投等方式获得流动性资产,避免降价抛售NFT的压力。

2. 社区激活实验

DreamNet系统的运行依赖代币激励:

- 创作者上传内容可获得DOOD奖励

- 用户参与互动(点赞、转发)赚取积分

- 这种「创作即挖矿」模式试图复制StepN的成功路径。

3. 资本退出需求

早期投资机构需通过代币上市实现退出。以5400万美元融资估算,DOOD FDV(完全稀释估值)需达到7亿美元才能让VC不亏钱,而当前Doodles的NFT市值仅为6480万美金。

(二)割韭菜嫌疑

1. 代币分配隐患

尽管社区分配比例高达68%,但细分规则存疑:

- 30%社区空投未明确快照时间,存在「老鼠仓」风险

- 生态基金由团队控制,可能用于操控市场价格

2. MEME化陷阱

选择Solana首发,本质是迎合MEME炒作文化。参考该链上代币平均生命周期:

- 80%项目在上市1个月内跌去90%市值

- 交易量集中在CEX,链上流动性匮乏

3. NFT反身性风险

代币价格下跌可能引发NFT抛售潮,形成「死亡螺旋」。2024年Azuki发币后,其NFT地板价跌幅达58%。

四、上市展望:做空信号与风险预警

根据Marsbit研究院模型测算,DOOD可能呈现以下走势:

(一)短期投机窗口

- 上市首日:受MEME情绪驱动,FDV可能冲高至15-20亿美元

- 空投抛压:按30%社区分配计算,首周潜在抛售量达30亿枚(约4.5亿美元)

(二)中长期风险

- 生态兑现压力:若6个月内未推出DreamNet MVP产品,代币将丧失叙事支撑

- 多链运维成本:Solana与Base的跨链桥可能成为黑客攻击目标

(三)做空策略建议

适合做空信号:

- FDV超过25亿美元(对应DOOD单价0.25美元)

- 团队地址出现大额转账

- DreamNet延期发布

风险提示:

- Solana链上庄家控盘程度高,需警惕轧空风险

- 币安等交易所可能出台做空限制措施

五、结语:Web3IP的范式革命与投机泡沫

Doodles的代币化实验,本质上是一场关于「数字资产证券化」的冒险。其理想主义的一面体现在:

- 试图通过代币经济实现创作者与消费者的价值共享

- 探索NFT从收藏品到「数字身份护照」的转型

但现实的残酷性同样清晰:

- 在VC、交易所、做市商构成的利益链中,社区仍处于弱势地位

- Web3娱乐生态的成熟度远未支撑百亿级估值

对于普通投资者,建议是:

- 短期参与:利用交易所上线初期的流动性溢价套利,止损线设为-20%

- 长期规避:除非DreamNet上线后用户留存率超50%,否则不宜持仓超过3个月

- 生态观察:重点关注与Pharrell Williams的音乐合作、Golden Wolf的动画产出进度

在加密世界,「创新」与「收割」往往是一体两面。Doodles能否打破「发币即巅峰」的魔咒,2025年秋冬季将是关键检验期。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容