高盛解读:传统DRAM给AI内存撑腰,HBM明年能涨44%?

律动BlockBeats热度: 5270

高盛上调三星2027年HBM价格增速预期至44%,主要基于传统DRAM(DDR5、DDR4)现货价格大幅上涨及AI服务器需求强劲,带动存储厂商议价能力提升;同时韩国DRAM出口激增、台湾厂商收入暴增等数据支撑涨价逻辑,但手机等消费电子终端需求疲软构成潜在风险。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

原文标题:高盛解读:传统DRAM给AI内存撑腰,HBM明年能涨44%?

原文作者:律动BlockBeats

原文来源:https://www.theblockbeats.info/news/62902

转载:火星财经

高盛在 6 月 30 日发布的 DRAM 情绪指标中维持对行业「温和正面」判断,并将三星电子 2027 年 HBM 价格增速预期从此前的 14% 上调至 44%。

这不是已经发生的涨价,也不是三星给出的公司指引,而是高盛基于 HBM 供需、传统 DRAM 价格和下游需求作出的预测。它之所以值得关注,是因为 HBM 是 AI 服务器中与 GPU 配套的高带宽内存,直接影响英伟达、AMD 等 AI 加速卡供货,也决定三星、SK 海力士、美光等存储厂商明年的利润弹性。

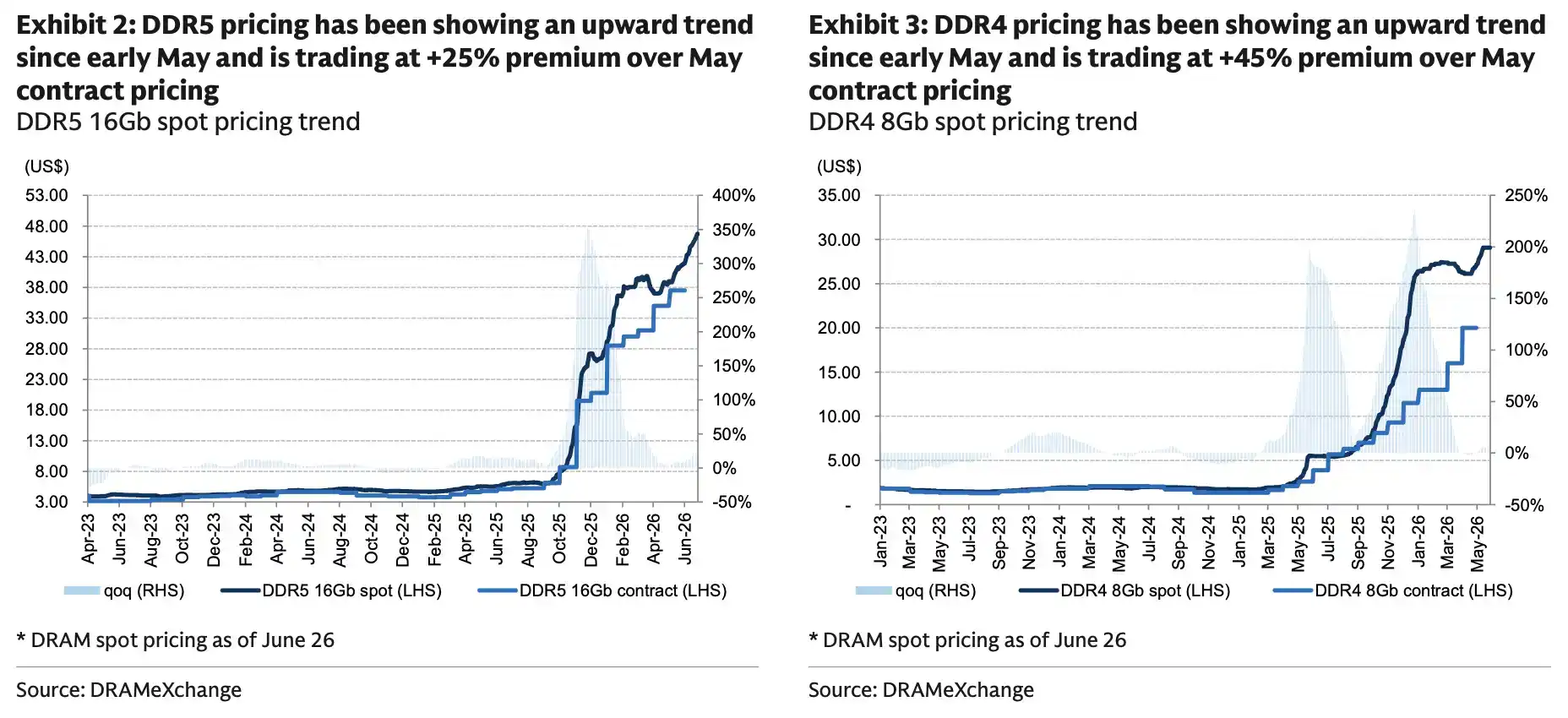

更直接的变化来自传统 DRAM。按高盛跟踪口径,DDR5 现货价自 5 月 1 日以来上涨 20%,较 5 月合约价溢价 25%。DDR4 同期上涨 11%,较 5 月合约价溢价 45%。当普通 DRAM 涨价变得更明显,HBM 明年合约谈判的参照价格也被抬高。

HBM 涨价预期上调,传统内存也在变贵

这次报告最有冲击力的调整,是把三星 2027 年 HBM 价格增速预期从 14% 上调至 44%。在高盛模型中,如果 HBM 供需继续偏紧、传统 DRAM 与 HBM 价格差距继续扩大,这一预测还有上调可能。

背后的逻辑并不复杂。DDR5、DDR4 等传统内存价格持续走强,存储厂商在与云厂商、AI 芯片公司讨论下一年 HBM 供应合同时,议价基础会更强。HBM 产能转换难度更高,客户认证周期更长,供给弹性低于普通 DRAM。一旦 AI 服务器需求继续扩张,价格谈判更容易向卖方倾斜。

6 月 DRAM 情绪指标维持「温和正面」,与 4 月一致。现货报价、服务器相关收入、韩国出口、台湾厂商收入等多数分项仍在向上。拖累项主要来自三星 DRAM 平均售价增速的二阶变化,也就是涨价速度可能在二季度后放缓,但绝对价格仍处于上行区间。

这里需要区分两个口径。44% 是高盛对三星 2027 年 HBM 价格增长的预测,不是已经落地的报价。「仍有上行可能」也建立在 HBM 供需继续紧张、传统 DRAM 价格继续强势的假设上。

出口和收入数据在配合涨价故事

价格上涨之外,5 月的出口和收入数据也在强化存储周期偏暖的判断。

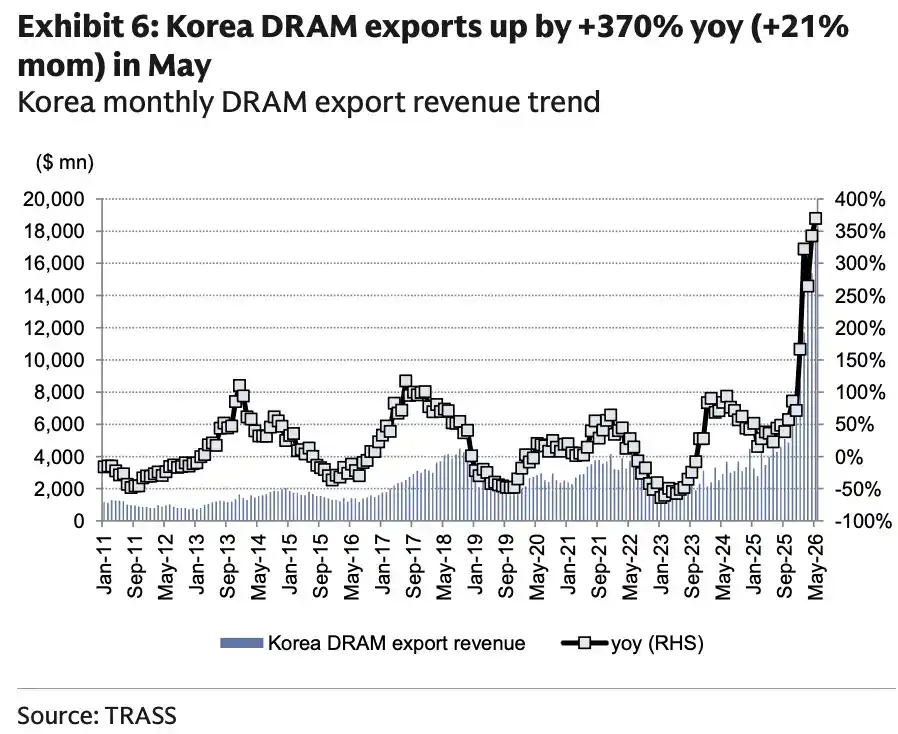

韩国官方数据已经能看到 DRAM 出口的强度。韩国 MOTIR 数据显示,2026 年 5 月韩国出口总额 878 亿美元,同比增长 53.2%。其中 DRAM 出口 186 亿美元,同比增长 369.8%,NAND 出口同比增长 206.8%。

高盛口径还显示,韩国 5 月 DRAM 出口收入环比增长 21%,并较 3 月前高高出 21%。这部分环比和纪录高位判断依赖源报告口径,但与官方同比高增方向一致。

台湾厂商的数据更直接反映 DDR4 价格弹性。南亚科技公告显示,2026 年 5 月合并营收 276.70 亿新台币,环比增长 8.55%,同比增长 730.14%,已连续多月保持高增。高盛跟踪的分销商至上电子 5 月收入同比增长 253%、环比增长 54%。这些数据说明,涨价并不只是报价屏幕上的变化,已经反映到部分厂商收入端。

服务器链条也在提供需求侧支撑。高盛跟踪数据显示,5 月台湾服务器 ODM 厂商月收入同比增长 53%,背后是机柜级 AI 服务器出货提升,以及 ASIC AI 服务器增长。全球服务器 BMC 主要供应商信骅 5 月收入同比增长 69%,在去年同期高基数上继续增长。

这组数据共同指向一个结果:AI 服务器和传统服务器需求仍在消化更高内存价格。只要下游愿意接受涨价,存储厂商对 2027 年 HBM 合约的谈判底气就不会太弱。

DDR5 涨 20%,比单一 HBM 故事更关键

相比单独讨论 HBM,DDR5 现货价的表现更能解释这次预期上调。

DDR5 是服务器和高端 PC 中的主流内存规格,也是 AI 服务器系统中除 HBM 外的重要组成部分。自 5 月初以来,DDR5 现货价格已经上涨 20%,并较 5 月合约价高出 25%。现货市场愿意用更高价格抢货,通常会给后续合约价谈判带来压力。

DDR4 也没有掉队。虽然 DDR4 不是最新一代内存,但在部分服务器、PC、工控和消费电子场景中仍有需求。供给收缩后,老产品线价格更容易被推高。DDR4 现货价自 5 月 1 日以来上涨 11%,较 5 月合约价溢价 45%,显示紧张不只发生在高端内存。

对存储厂商来说,传统 DRAM 涨价有两层意义。一是当期收入和利润改善,二是改变 HBM 相对价格关系。如果普通 DRAM 价格向上,HBM 作为更高端、更紧缺的产品,价格折让空间会变小,明年涨价预期也更容易被接受。

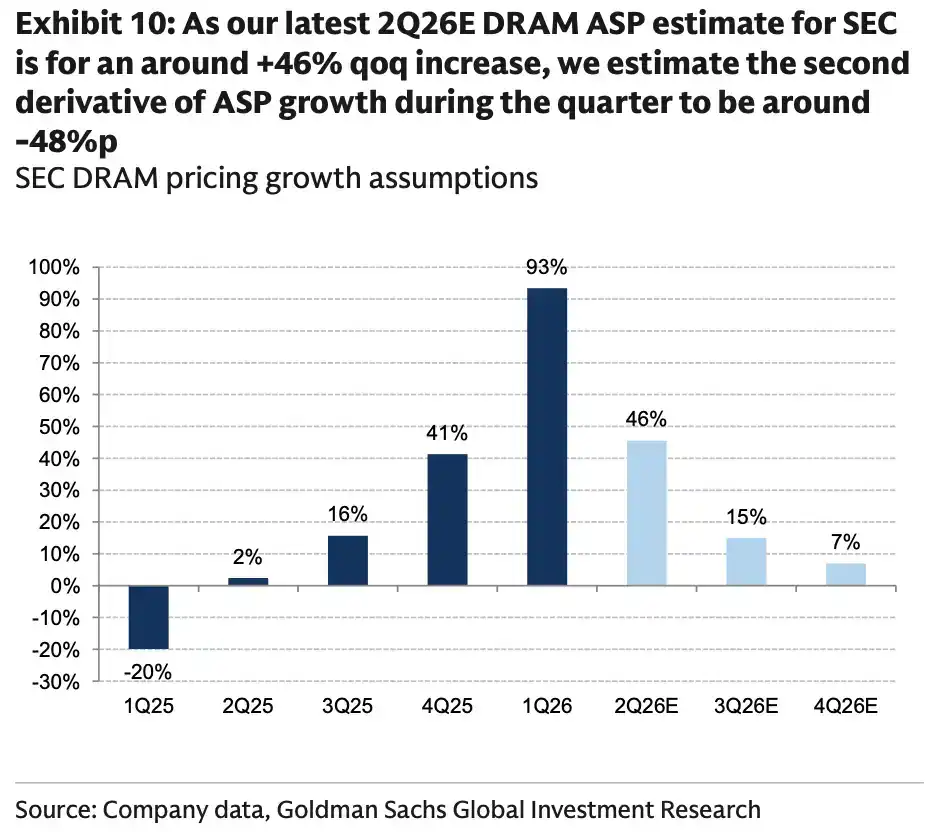

不过,涨价节奏并非一路加速。高盛对三星 2Q26E DRAM 平均售价的估计是环比上涨约 46%,随后 3Q26E、4Q26E 分别放缓至 15% 和 7%。价格仍可能继续涨,但涨幅最快的阶段可能出现在二季度,不能把二季度高增速直接外推到全年。

手机需求拖后腿,目标价也取决于涨价兑现

DRAM 涨价故事还有一个边界:终端需求并不是所有环节都同步转暖。

按高盛中国团队跟踪口径,中国智能手机 5 月出货同比增长 19%、环比增长 7%,已经连续两个月同比增长。但 2026 年至今累计出货量基本与 2025 年持平,2Q26 出货仍被预计同比下滑 14%,主要原因是内存价格上涨可能拖累终端需求。公开机构对中国手机销售的统计口径也存在差异,Counterpoint 曾提到五一期间中国智能手机销量同比下滑 16%。

涨价本身会反过来压制部分消费电子需求。AI 服务器和云厂商对高价内存的承受能力更强,但手机、PC 等终端如果无法顺利转嫁成本,可能减少采购、压低配置,或推迟补库存。

三星电子仍是这条主线中最直接的上市公司之一。高盛维持三星普通股和优先股「买入」评级,12 个月普通股目标价为 48 万韩元,优先股目标价为 36 万韩元。这个目标价是高盛自身预测,并非市场一致预期,也明显受 2026 至 2027 年存储价格假设影响。

下行风险同样清楚:内存供需显著恶化、智能手机利润率急剧收缩,以及移动 OLED 市场份额流失。如果 AI 服务器需求不及预期,或传统 DRAM 涨价压垮部分终端需求,HBM 明年 44% 的价格增长预期就可能被下修。传统 DRAM 现货涨价、韩国出口高增和台湾厂商收入暴增,正在给这轮涨价预期提供支撑,但最终能否兑现,仍取决于 AI 服务器需求、HBM 供给释放速度,以及消费电子能否承受更贵的内存。

本内容旨在传递行业动态,不构成投资建议或承诺。