高盛研报解读:SpaceX 从发射商到 AI 算力巨头,三个万亿美元市场正在同步扩张

深潮TechFlow热度: 4152

高盛首次覆盖SpaceX,给予买入评级及205美元目标价,将其定位为垂直整合的基础设施服务商,涵盖太空发射、星链连接和AI算力三大万亿美元市场;预计其总收入将从2025年187亿美元增至2028年1599亿美元,核心驱动力来自星舰低成本发射、星链用户激增及轨道AI算力规模化部署。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

撰文:Rita

潮向导读

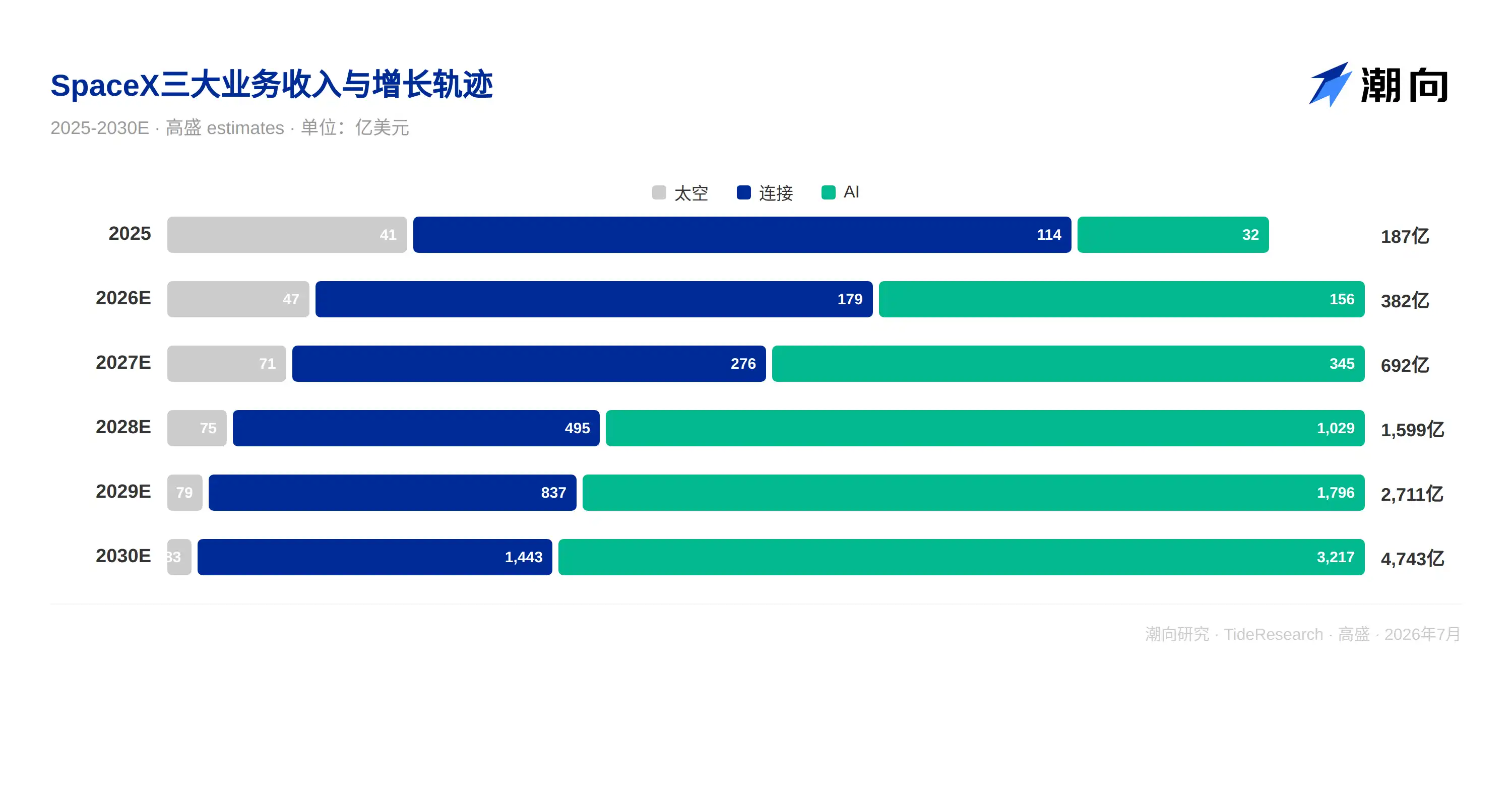

高盛 7 月 7 日首次覆盖 SpaceX(SPCX),给予买入评级,12 个月目标价 205 美元。高盛用三个独立业务拼出了这家公司的全貌:太空(发射与可重复使用)、连接(星链宽带与卫星移动通信)、AI(算力与 X/Grok 广告)。每个业务对应一个万亿美元级别的市场,SpaceX 的垂直整合能力正在让这三个市场产生化学反应,用太空能力养连接,用连接养 AI。2025 年 SpaceX 收入 187 亿美元,2026 年预计 382 亿美元,2027 年 692 亿美元,2028 年冲至 1599 亿美元。

从发射商到 AI 算力巨头的三级跳

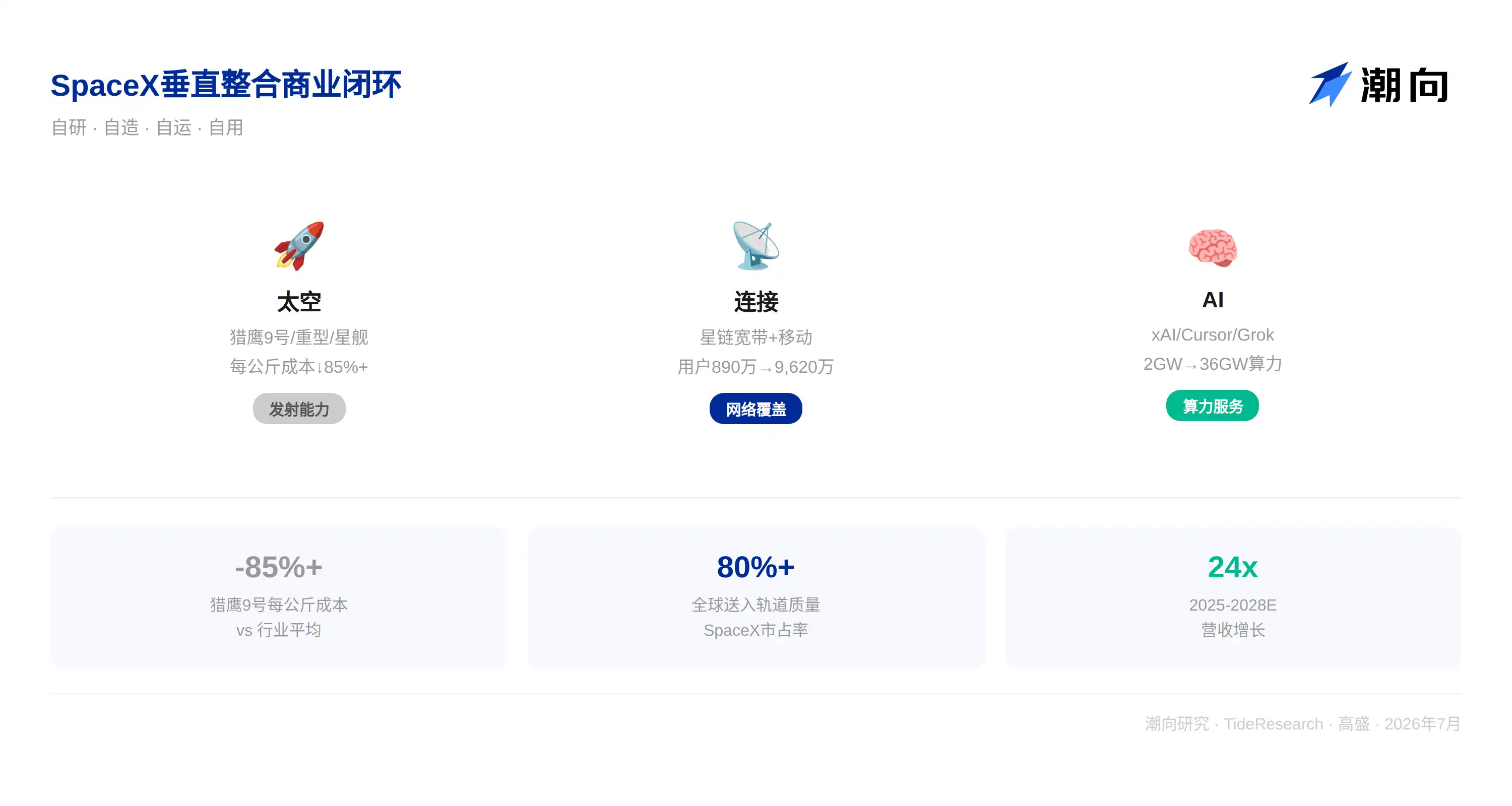

SpaceX 已经不再是那个“造火箭的公司”了。高盛把它定义为一家垂直整合的“基础设施即服务”企业。

第一个业务是太空。猎鹰 9 号和猎鹰重型火箭已执行超过 658 次任务,成功率 99%以上。星舰正在从测试走向商业运营,高盛预计 2026 到 2028 年间将有约 100 次星舰发射用于连接业务、9,400 次以上用于 AI 轨道算力部署。SpaceX 目前占全球送入轨道质量的 80%以上。

第二个业务是连接。星链宽带用户从 2023 年的 230 万增至 2025 年底的 890 万,高盛预计 2030 年达到 9,620 万,占全球宽带订阅份额从 0.7%升至 6.5%。星链移动已拥有约 740 万月活连接设备,2030 年预计连接设备达 1.78 亿台。

第三个业务是 AI。这是最大的变量。SpaceX 在 2026 年 2 月以约 2,500 亿美元收购了 xAI,同时正在收购 Cursor(AI 编程工具)。高盛测算 SpaceX 的 AI 算力将从 2026 年底的 2 吉瓦扩张至 2030 年的 36 吉瓦,其中约 26 吉瓦为轨道算力。AI 业务收入将从 2026 年的 156 亿美元暴增至 2030 年的 3,217 亿美元。

高盛把三个业务放在一起算了一笔账:太空收入从 2025 年的 41 亿美元增至 2030 年的 83 亿美元(15%五年复合增速);连接收入从 114 亿美元增至 1,443 亿美元(69%五年复合增速);AI 收入从 32 亿美元增至 3,217 亿美元(107%五年复合增速)。总营收从 187 亿美元增至 4,743 亿美元,四年增长 24 倍。

垂直整合:SpaceX 的核心壁垒

SpaceX 的竞争力不来自某一个业务,来自垂直整合。它自己造火箭、自己发射、自己运营卫星、自己建数据中心、自己训练大模型。

在太空端,猎鹰 9 号把每公斤发射成本从行业平均的 18,500 美元压低了 85%以上。星舰的目标是再降一个数量级,高盛测算 2030 年星舰每公斤成本约 183 美元,比行业平均低 99%。

在连接端,SpaceX 用自己发射的卫星部署星链,不需要向任何第三方支付发射费用。在 AI 端,SpaceX 正与特斯拉合作推进 Terafab 项目,目标是在内部完成 AI 芯片的设计和制造。

这套“自己造、自己运、自己用”的闭环,让 SpaceX 的成本结构天然优于任何竞争对手。

估值与风险:205 美元目标价背后的假设

高盛用分部估值法给 SpaceX 定价:太空业务用 15 倍 EV/Sales、连接业务用 24 倍 EV/EBIT、AI 业务用 28 倍 EV/EBIT,对 2029 年各业务估值折现两年,得出 205 美元目标价。上行情景 295 美元,下行情景 95 美元,风险回报比 2 比 1。

高盛预计 SpaceX 要到 2030 年第四季度才能实现自由现金流正数,2026 到 2030 年需要累计发行约 2,700 亿美元债务。公司治理方面,CEO 兼创始人拥有多数投票权,相关方交易(包括与特斯拉合作开发 Terafab 和 Macrohard)需要持续关注。

潮向视角

高盛这份报告最值得思考的地方是,SpaceX 的估值在赌什么?三个业务里,太空和连接的方向相对清晰,猎鹰 9 号已经验证了可重复使用,星链的用户增长和收入规模也有数据支撑。真正的不确定性在 AI。AI 业务 2025 年亏损 63.5 亿美元,高盛预计 2028 年扭亏、2029 年盈利 813 亿美元。这个盈利跃迁来自轨道算力的规模化部署,从 2029 年开始,每年需要 9,400 次以上星舰发射来运送 AI 卫星。轨道数据中心技术尚未被验证,FAA 发射许可每年只有 25 次(星舰基地),其余发射场还在建设中。高盛的预测隐含的前提是,技术、监管、制造三个维度同时超预期推进。

另一个值得留意的点是高盛自己写的风险提示,公司 CEO 拥有多数投票权、管理团队获得大量基于业绩的股权激励、相关方交易频繁(包括与特斯拉的合作)。这些因素叠加,股价可能经历大幅波动。

免责声明

本文系潮向研究对第三方券商研究报告(高盛,2026 年 7 月 7 日)的整理与解读。文中引述的评级、目标价、盈利预测及相关判断,均为该券商分析师的观点,仅代表其所属机构立场,不代表潮向研究的观点,也不构成任何投资建议。

市场有风险,决策需独立。本文不应作为买卖任何证券的依据。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容