钱少了反而问题更多:Maple 回购不透明、Uniswap V4 开费、Sky 账本看不懂

深潮TechFlow热度: 6958

文章聚焦加密协议收入分配透明度问题:Maple 的回购机制缺乏对代币处置的明确说明,Uniswap V4 启用费用开关引发LP收益受损担忧,Sky 虽有高收入但因Prime Agent架构导致账目复杂、持币人难以厘清权益。核心矛盾在于协议收入如何真实、可验证地向代币持有者传递价值。

摘要由 Mars AI 生成

摘要由 Mars AI 生成本摘要由 Mars AI 模型生成,其生成内容的准确性、完整性还处于迭代更新阶段。

作者:Castle Labs

编译:深潮 TechFlow

深潮导读:加密行业过去靠 TVL、交易量这些虚荣指标撑场面,现在投资者开始追问真金白银的问题:你赚的钱去哪了?Maple 用收入回购代币却不说买回来的币怎么处理,Uniswap V4 对 LP 抽成可能把流动性逼走,Sky 账本复杂到持币人根本算不清自己有什么权利。当协议开始谈收入分配,游戏规则就变了。

加密行业多年来一直用链上活动指标作为成功基准:TVL、交易量、用户数、交易笔数和活跃地址。

这个周期正在快速形成共识的更重要问题是:这些业务是否可持续、活动能否转化为实际收入、以及谁能留住这些收入。

这是本周 Chronicle 的焦点:

- Maple 的新规则化回购

- Uniswap 为 v4 池开启费用开关

- Sky 的强劲收入数字但复杂的账目

- Theo 在 thBILL 中加入富达的 FILQ

- OndoPerps 将代币化股票变成抵押品

收入本身还不够:它需要一条清晰的价值积累路径。

它会流向代币持有者、质押者、LP 还是储备金?还是在持有者看到之前就被堆栈中的其他环节捕获了?

我们将在本周晚些时候的 Castle x Kaiko 报告中重新审视一个类似问题:区块链如何赚钱。越来越清楚的是,尽管筹集了大量资本并拥有巨额估值,但很少有人在经营可持续、盈利的业务。

Maple 的收入挂钩回购

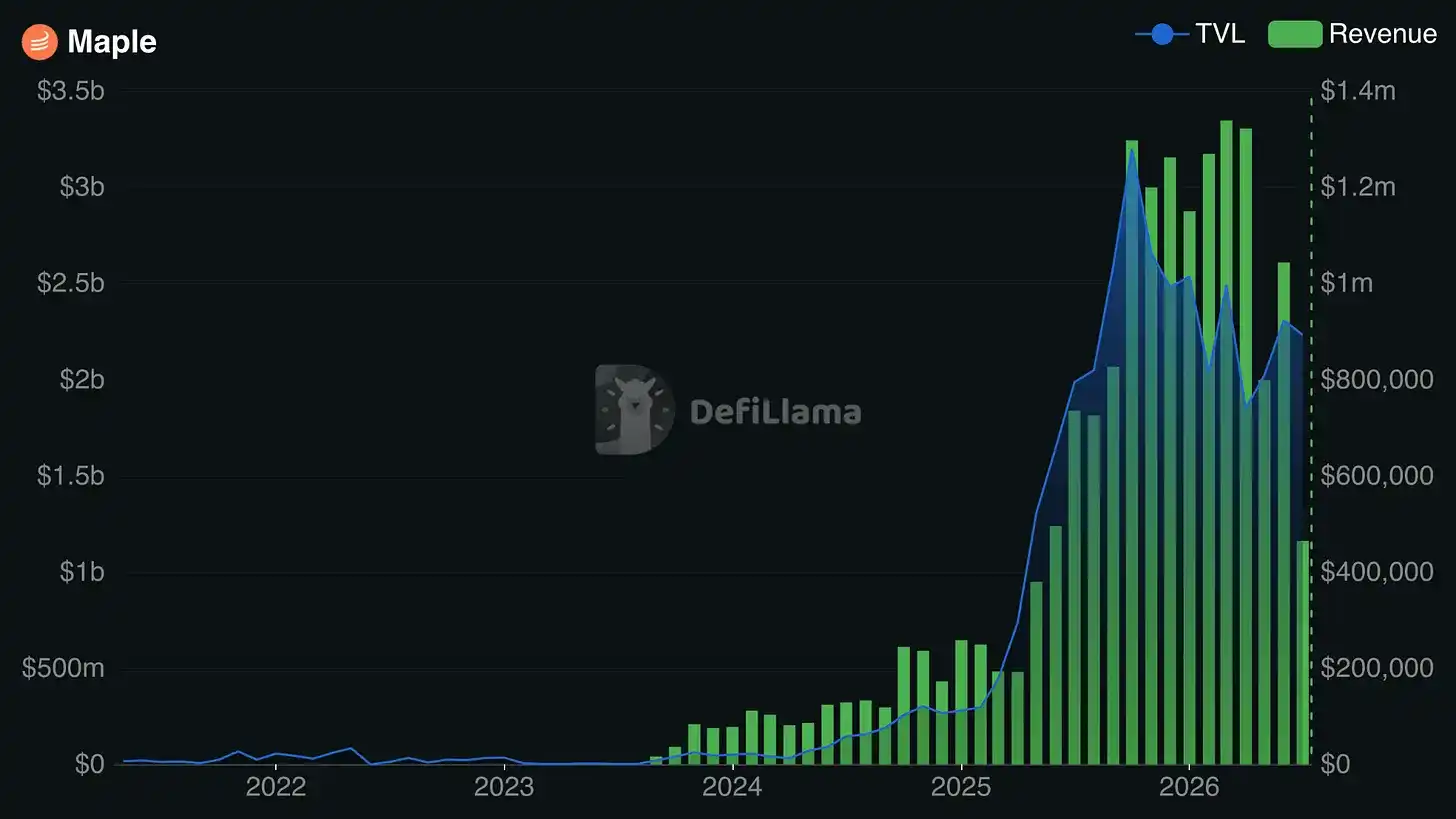

Maple 最近是加密领域的一个巨大成功故事,为成熟配置者提供专业管理、许可制和安全的借贷服务。他们刚刚完成了创纪录的上半年,AUM 达 46 亿美元(同比增长 81%),Q2 收入 440 万美元(同比增长 47%),而在 DeFi 借贷收缩 31%的情况下,他们的业务增长了 22%。

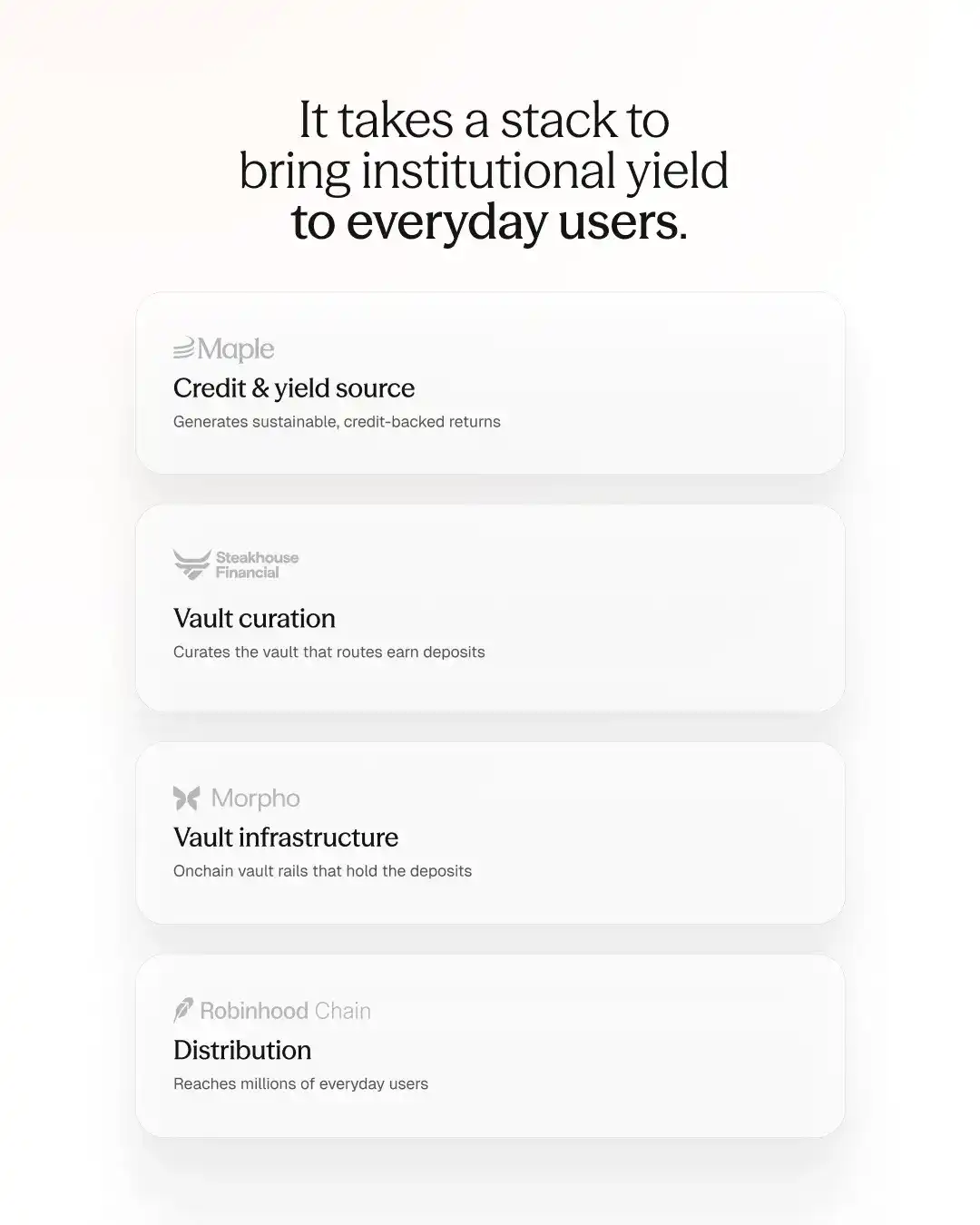

紧接着,Q3 开局强劲,推出了 syrupUSDG,这是 Maple 两年来的第一个新 Syrup 资产。syrupUSDG 将 Maple 的链上信贷引擎带到 Global Dollar(USDG)和 Robinhood Chain,让持有者接触到 Maple 发起的借贷策略。

syrupUSDG 可以放在 Robinhood Earn 中,提供高达 7%的年化收益率。这个 APY 打包了 Robinhood 的分销、Morpho 的金库基础设施、Steakhouse Financial 的策展以及 Maple 的机构信贷作为收益来源。

那么 SYRUP 持有者如何从这一切中受益?

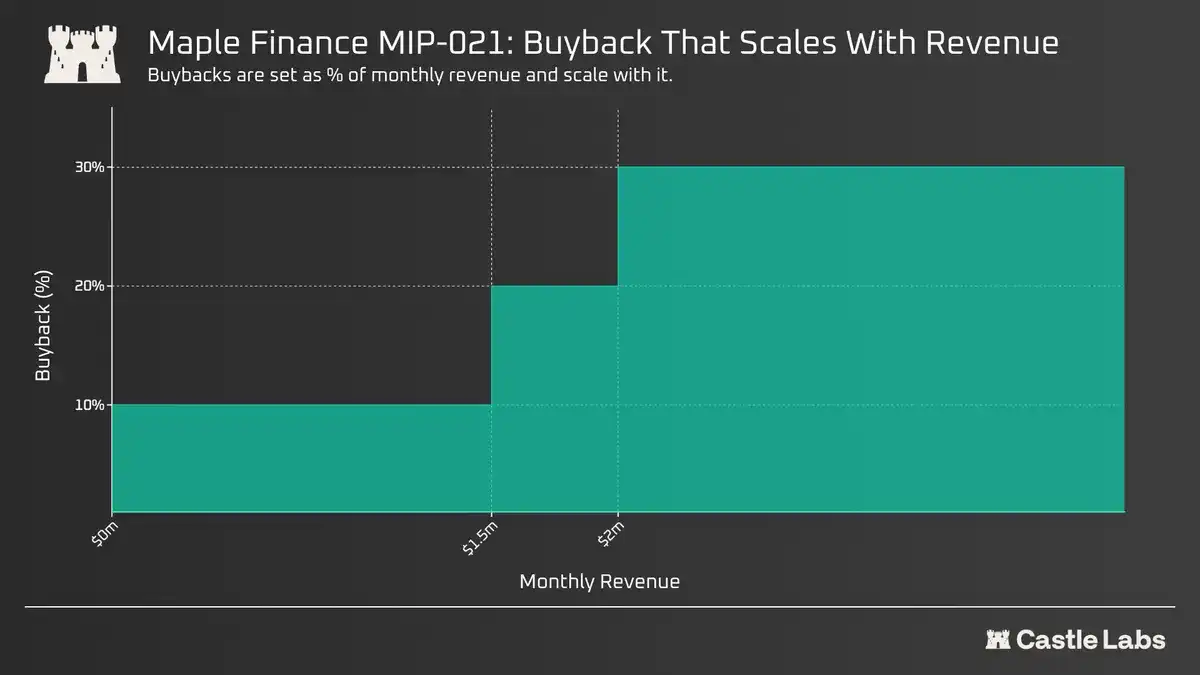

最近,Maple 实施了自由裁量回购(MIP-019),但现在准备用基于规则的框架(MIP-021)取代它们。这将使回购比例直接与月度总收入挂钩:

- 低于 150 万美元:10%分配给 SYRUP 回购

- 150 万至 200 万美元:20%分配给回购

- 超过 200 万美元:30%分配给回购

回购在每月收入最终确定后的月末进行,购买的 SYRUP 分配给 SYRUP 战略基金(SSF),Maple 将其定义为战略增长、代币流动性、资本储备和回购的营运资本。

大多数回购旨在分配利润(股息)、注销股份(销毁供应量)或减少流通量(锁定供应量)。Maple 的路线并没有真正做这些事情,这使得它看起来更像是一种财库管理策略。

这在论坛中已经被提出,社区成员要求将购买的 SYRUP 存放在公共储备地址中,并将其视为非流通、非投票和非可转让的,除非提出新的治理提案。然而,这些保障措施似乎并未包含在当前提案中。

因此,这些战略性回收的 SYRUP 的定义和用途仍然悬而未决,这很可能会影响公众对这一回购框架的看法,导致它更多地被视为财库管理行为,而不是为 SYRUP 持有者带来的任何真正价值积累。

在此关注快照投票。

Uniswap 为 V4 带来费用

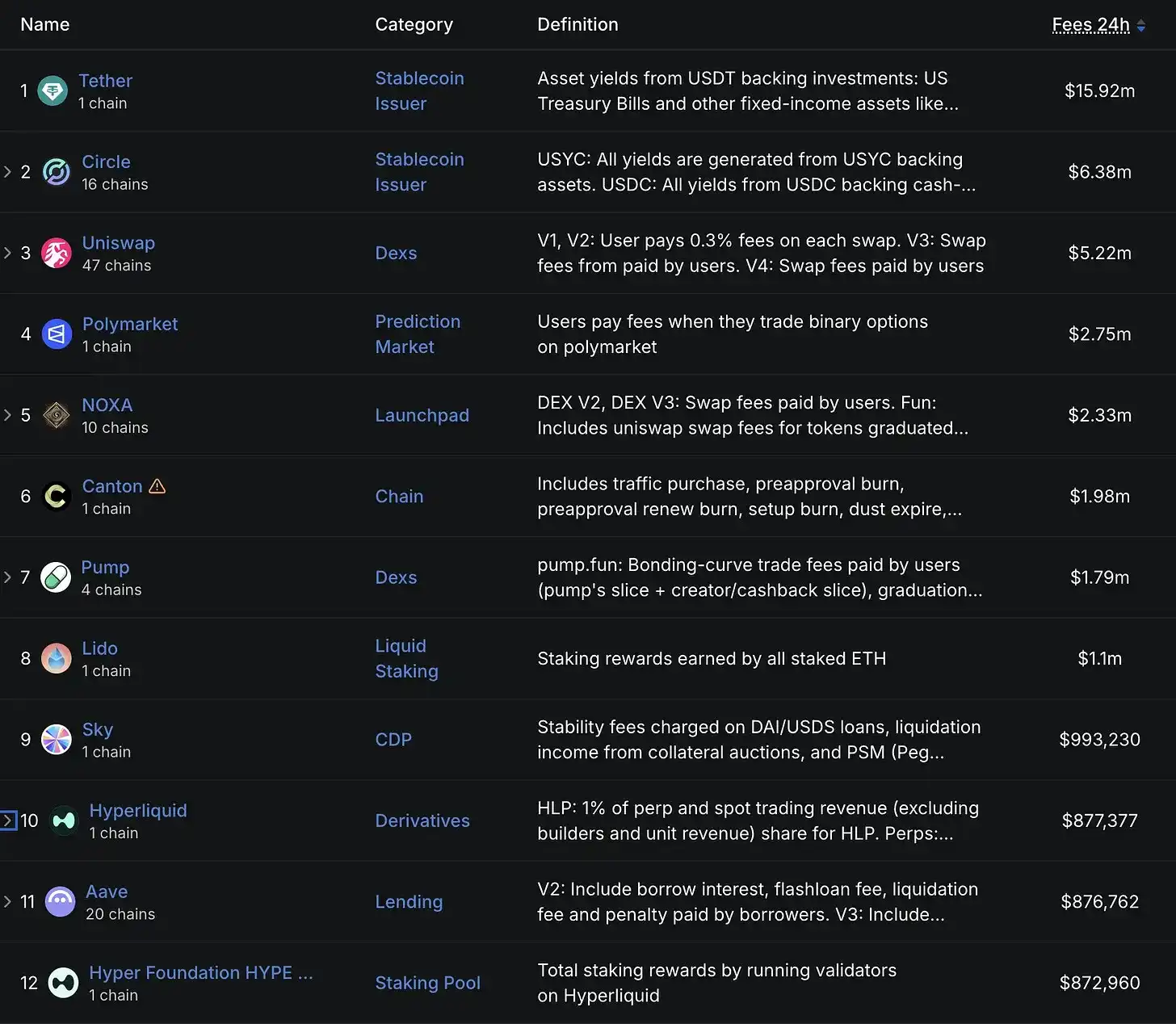

昨天,Uniswap 的 Hayden 分享说,该协议现在每天收取超过 500 万美元的费用,仅次于 USDT 和 USDC。

这一收入增长大部分来自 Robinhood Chain 的推出。然而,虽然非常受欢迎,但这些统计数据既不是年化的,也不会持续很久。事实上,我们预计 Robinhood 会尽快内部化这些费用。

近年来,关于 UNI 的效用、其收入和费用分配一直存在相当大的争论。

最终,Uniswap 也在 V4 上激活了协议费用。

之前在 V2/V3 上激活费用开关导致许多 LP 转移到 V4,这是鼓励资本迁移的激励措施。现在这一变化将如何影响 LP?它会提高 Uniswap 整体的资本效率,帮助弃用 V2 和 V3 而转向 V4 吗?

由于其架构,V4 需要更灵活和可定制的费用开关方法。这主要是由于 Hook 架构和动态费用,可以创建多个费用层级。

因此,V4 中的治理规则将由"费用控制器系统"定义,这是一种实用方法,确保治理可以为不同的"池系列"(V4FeePolicy)设置规则,同时仍保留足够的灵活性以随时覆盖或调整这些政策(V4FeeAdapter)。

问题仍然存在:这一变化将如何影响 LP?

之前在 V2 和 V3 上的费用开关导致 LP 被削减 25%,促使他们转移到 V4。

现在 V4 费用已激活,Uniswap 能否留住 LP,还是他们会转移到其他无费用的交易场所?

治理参与者已经表达了这些担忧。

提出的解决方案是有条件地为 V4 启用费用开关。也就是说,仅在 LP 盈利时启用。

一位用户提议如下:"如果一个池的隐含波动率持续高于实际波动率,那么治理可以抽成而不破坏 LP 交易。

相反,如果 RV > IV,那么 LP 已经补偿不足。拿走他们 25%的费用不会让协议赚钱。它会把 LP 进一步推向负期望值"

我们将密切监控 V4 的资金流动以回答这个问题。

V4 的费用将用于 LP 奖励/回购分配,拆分比例接近 5-25% / 75%-95%。以下是与 Hyperliquid 回购的比较:

迄今为止,Uniswap 已经销毁了超过 600 万枚 UNI 代币。

更多关于 UNI 销毁的统计数据可在此处获得。

另一个值得一提的是这些回购以及代币持有者的整体收入和费用的影响。

项目分配这些的方式非常不同。

请继续关注,我们正在撰写一份相关报告。

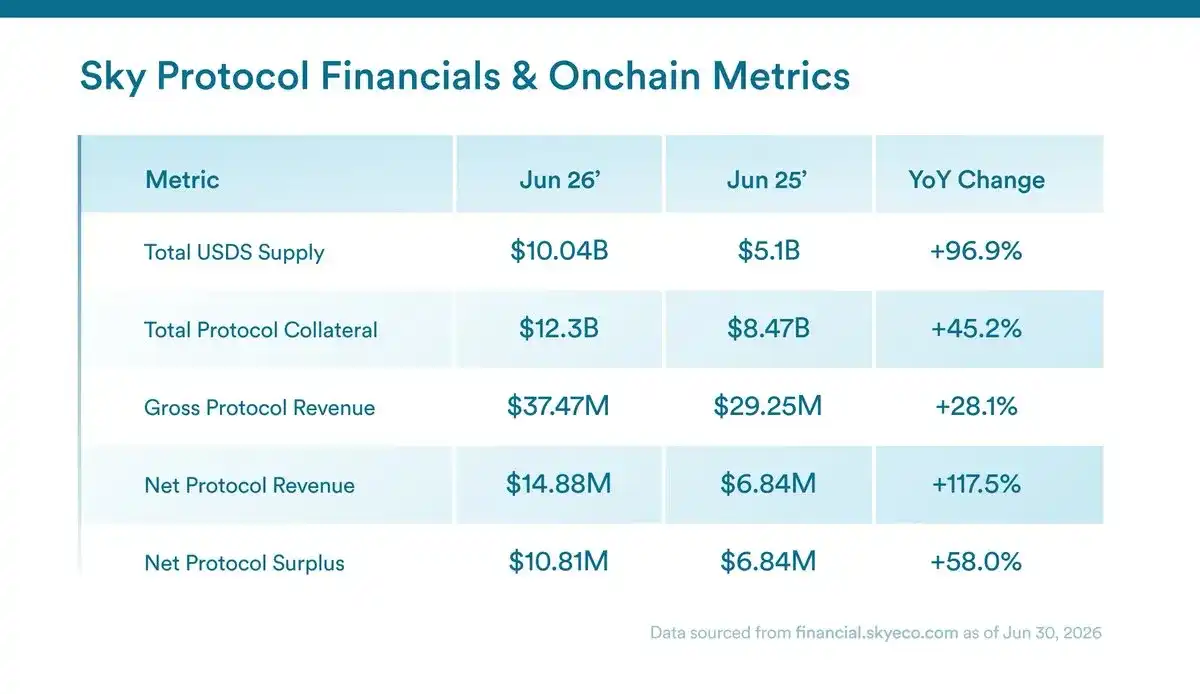

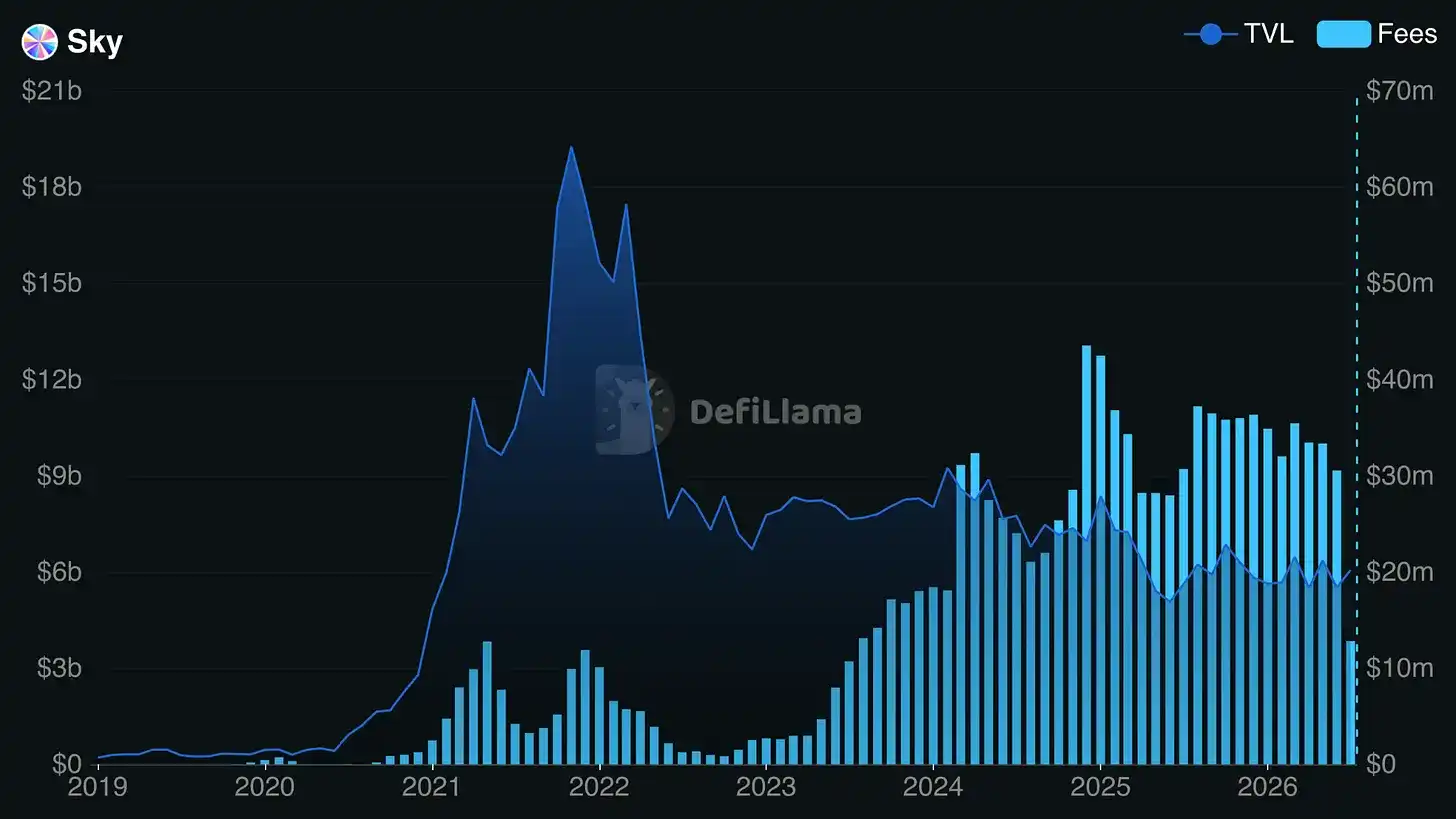

Sky 发布创纪录收入

6 月是 Sky 创纪录的一个月!以防你错过:

- 创纪录的收入运行率 4.19 亿美元

- USDS 收益分配超过 2.5 亿美元

- Sky 储备持续增长

- Sky Agent Network 的活动增加

毫无疑问,Sky 正在产生收入、构建新产品,并通过 Spark、Grove 和更广泛的 Prime Agent 结构推动更多活动。

但这些创纪录的数字对 SKY 持有者意味着什么?

SKY 确实有积累机制。来自稳定费和 Sky Agent 绩效的协议收入用于在公开市场上回购 SKY,这些代币分配给 Sky 质押引擎的参与者。然而,Sky 不是一个简单的单代币、单资产负债表的故事。Prime Agent 有自己的角色、代币、持有者和经济学。为了提供背景,Prime Agent 是 Sky 生态系统内的专业资本配置者。Sky 可以资助或支持它们,它们可以欠 Sky 的钱,它们的绩效可以纳入协议利润。然后这些利润应该支持 SKY 回购和质押奖励机制。

这使得代币持有者的问题更难清晰回答。你可以查看协议收入、收入成本、储备、质押奖励和代币持有者收入。但一旦 Prime Agent 围绕核心协议,资产负债表就变得更难阅读。一些价值可能会积累到 SKY。一些可能留在代理那里。一些可能通过 sUSDS 或生态系统奖励流动。一些可能积累到 SPK、GROVE 或未来的代理代币。

PaperImperium 本周写了一个有用的帖子,正是关于这一点,认为 Sky 的财务状况难以解释,因为 Prime Agent 在账目中没有得到一致处理。如果确定代币持有者有权获得什么太复杂,价值主张本身可能会被削弱。

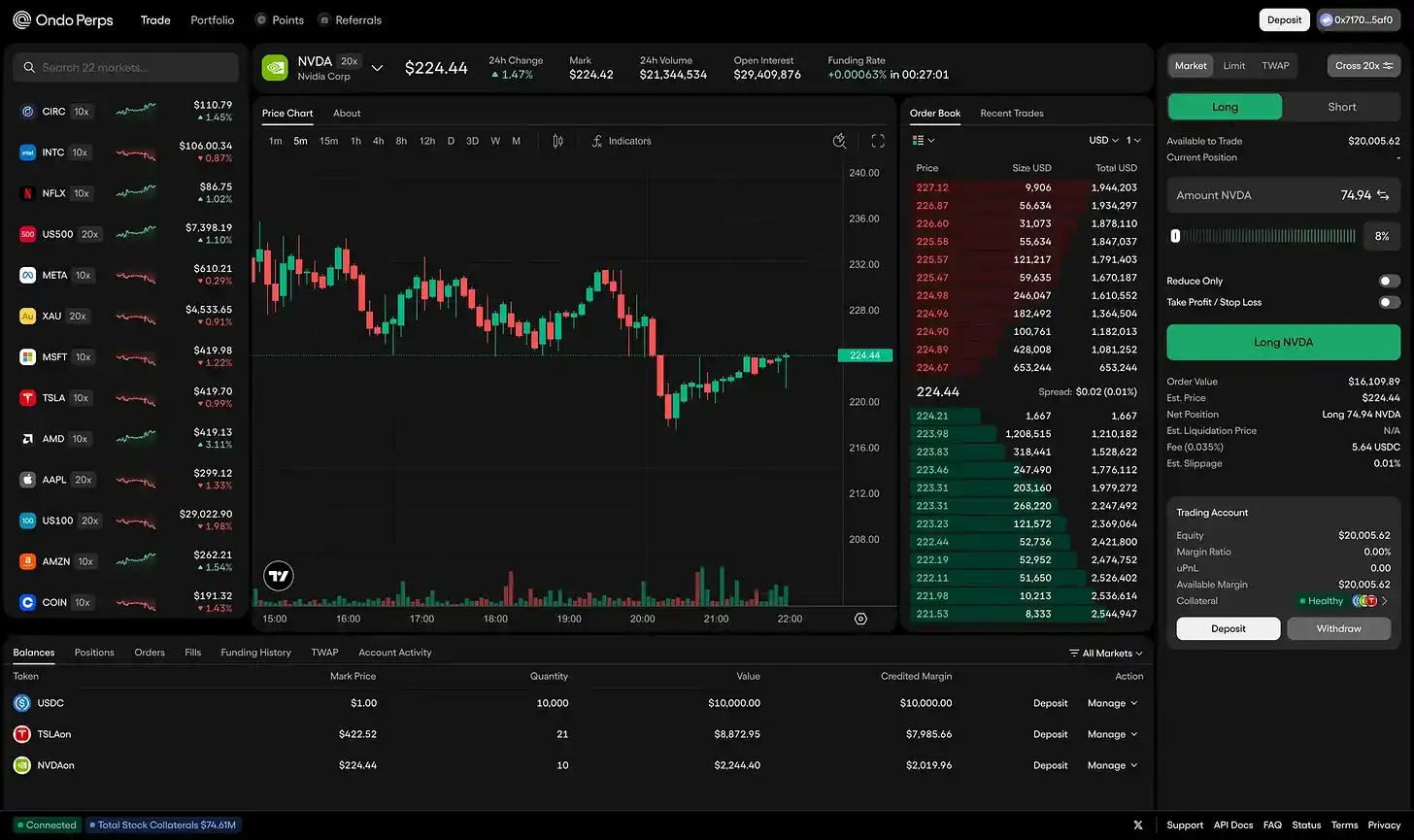

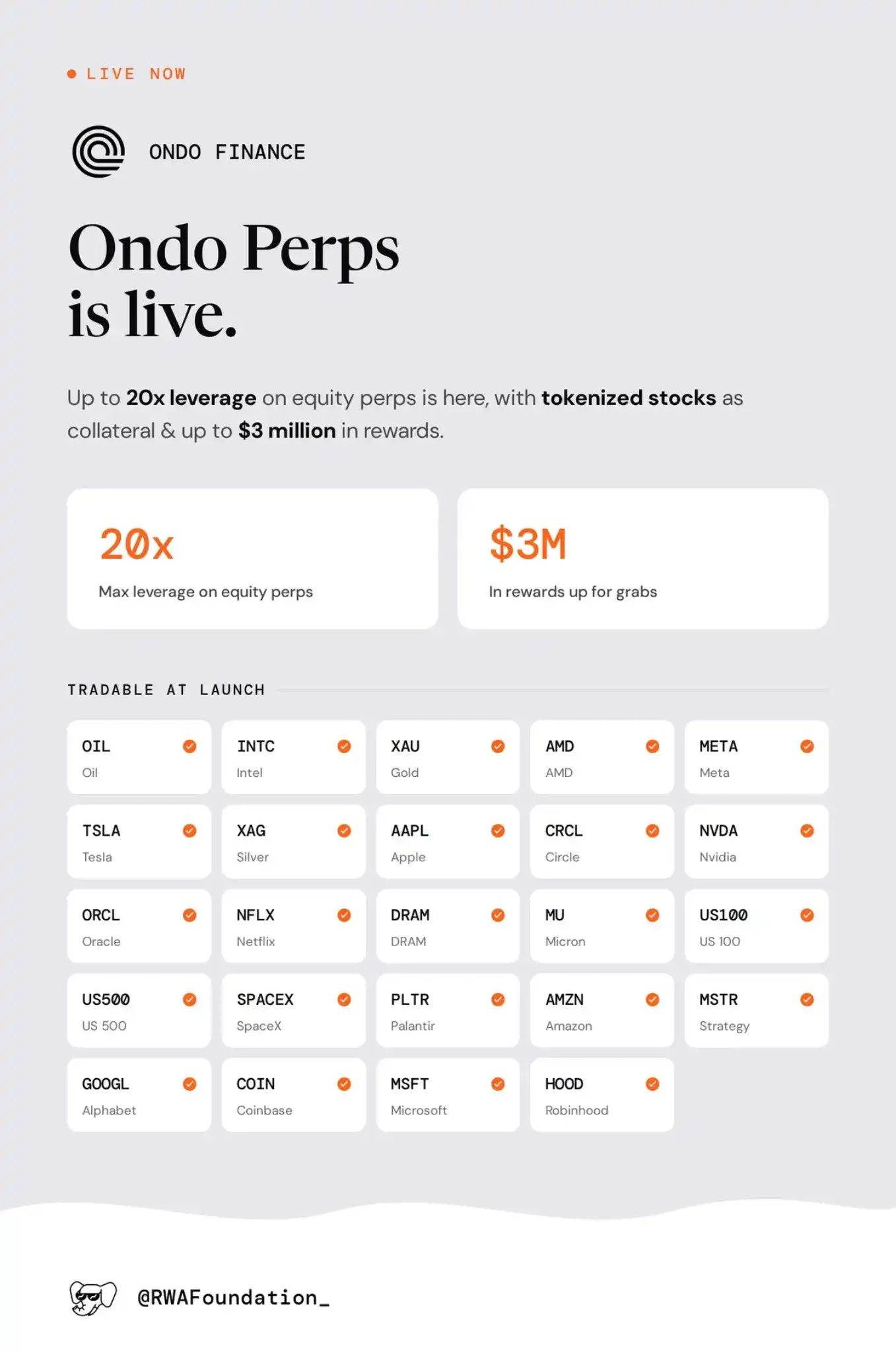

OndoPerps 推出,以代币化股票作为抵押品

Ondo 刚刚推出了 OndoPerps,其永续合约产品,用于交易股票永续合约,杠杆高达 20 倍。

这补充了 Ondo 的现货股票产品,并允许其与 Trade.xyz 等场所竞争,后者已经捕获了 RWA 中的大部分永续未平仓合约。

上市市场包括石油、黄金、白银等大宗商品,苹果、特斯拉、英伟达、微软、亚马逊、Alphabet、Meta、Netflix、英特尔、AMD、甲骨文、美光、Palantir、SpaceX、Strategy、Coinbase、Circle、Robinhood 等股票,以及 US100 和 US500 等指数。

此次推出的特殊之处在于,它补充了 Ondo 现有的产品,允许代币化股票作为抵押品,用于 24/7 永续接触大宗商品、股票或指数。这是 Hyperliquid 与其他交易平台的关键差异化因素:所有产品的统一保证金,支持更广泛的策略,包括对冲、delta 中性等。

现在 Ondo 现货股票持有者将能够使用这些作为抵押品,并对冲或杠杆化他们当前的敞口。

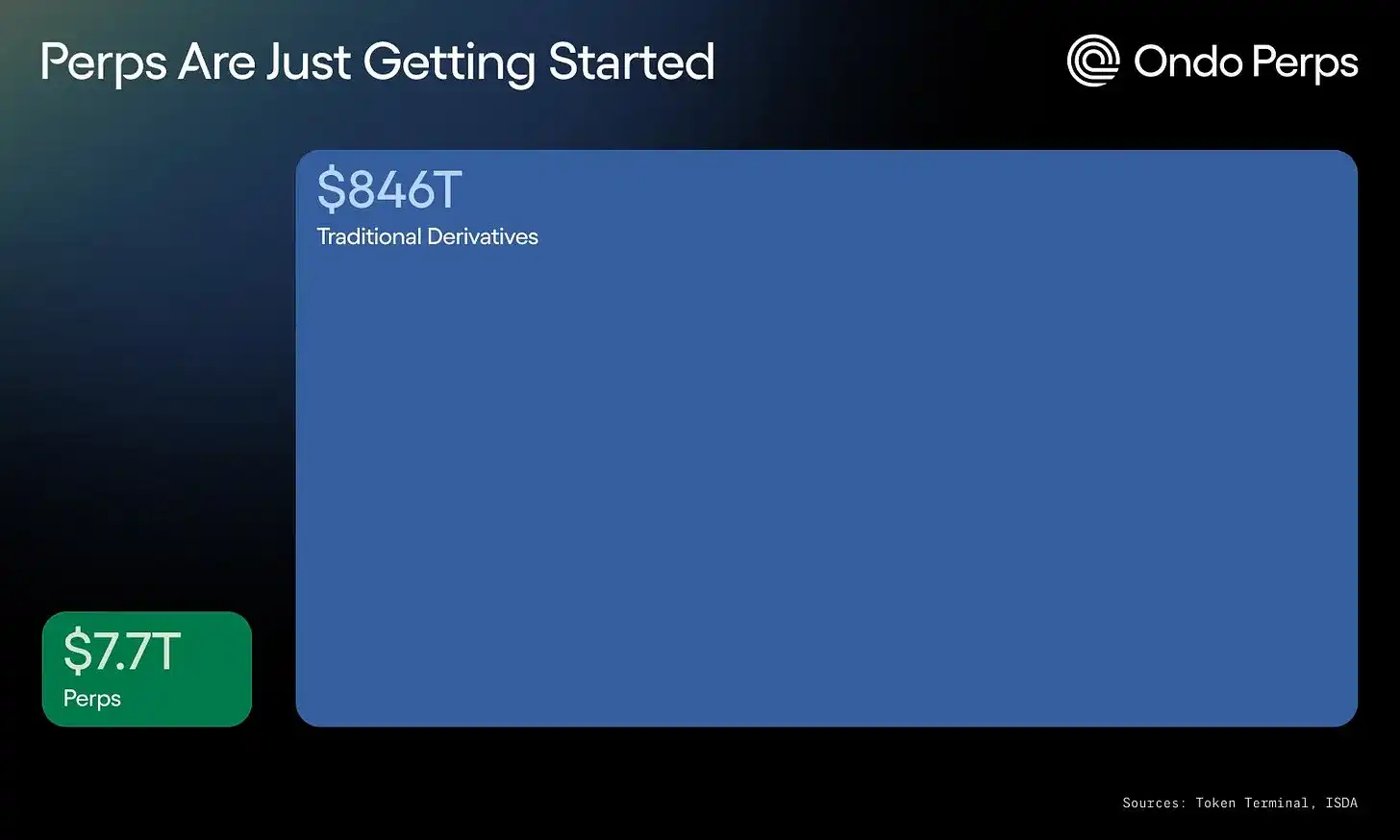

永续市场还有很长的路要走,我们可以预期 RWA 永续交易将成为近期增长最快的领域之一。趋势很明显。

在后端,流动性由机构做市商和用户流量的组合确保。

代币化基金正在从发行转向实用性

在过去两年中,RWA 市场主要通过链上发行的内容来衡量进展。

又一个基金代币化、又一个资产管理公司上船、又一条链被支持。

下一阶段是关于这些资产的用途。

这就是为什么今天我们与 Theo 坐下来讨论他们的 FILQ 整合。

Theo 通过 Sygnum 向富达国际的代币化美元数字流动性基金(FILQ)投资了 2000 万美元,将 FILQ 作为其现有产品 thBILL 中的第二个机构基础资产。

虽然直接持有是大家熟悉的起点,但一旦基金上链,更有意思的问题是它还能放在哪里:稳定币内部、国债产品、抵押品系统、借贷市场、金库,或者结算流程。

"大多数投资者并不想要货币市场基金,他们想要收益率,而且是能实际使用的形式。"

Theo 的 GTM 和 Chief of Staff Evan 说:"直接持有基金只能获得回报,没有别的。把它包装成可组合产品,同一美元就能同时赚钱和流动……代币化基金让它达到机构级别,链上产品让它变得有用。"

thBILL 此前已经接入了 Wellington 的代币化国债基金。现在加入 FILQ,将富达国际作为第二家机构管理人引入。这给了 thBILL 更广泛的基础,也表明这个结构可以添加新管理人,而不必每次都重建整个产品。

如果代币化基金仍然是独立的包装器,市场只会在发行方品牌、AUM 和支持的链上竞争。但如果它们成为更可定制的链上产品的输入,竞争就会转向能围绕它们构建什么额外价值。

富达国际自己的表述也遵循类似思路。富达国际数字资产分销主管 Emma Pecenicic 表示,该公司将代币化视为"全球金融市场运作方式的基础性转变",将投资专业知识与数字原生基础设施结合,可以"为全天候运行的市场带来受监管的机构级链上流动性"。

那么我们期待的这种转变是什么?

Theo 的观点是"直接持有是第一步,因为它是大家熟悉的。它对应今天基金的运作方式。但把资产放到链上的价值在于接下来你能用它做什么:用作抵押品、导入策略、即时结算。"

这些资产的目标终点显然是实用性。

它们能放在国债产品里吗?能支撑稳定币吗?能用作抵押品吗?能在借贷市场、金库或结构化产品中流转,而不会成为合规难题吗?

FILQ 加入 thBILL 是这种转变的一个小但有用的例子。基金不是最终产品,它是 Theo 的资产负债表项目,强化他们的产品,为增长和扩展到富达难以轻易触达的地方做好准备。

下一波代币化基金的采用,将更少由这些机构资产的直接持有者驱动,更多由它们在链上产品中的嵌入使用驱动。

我们关注的动态

Circle 和 agent 支付:Jeremy Allaire 发布了一篇关于 Circle Agent Stack 的文章,指出如果 agent 承担更多公司工作,价值在可编程网络间原生流动,agent 经济和链上经济就会开始重叠。应该关注的是这是否会成为真实支付流。agent 是否真的持有余额、支付服务费、重新平衡钱包、结算账单或在 USDC 中触发交易?开发者是否会围绕 Circle 的堆栈构建,而不是通用钱包和 API?

Castle x Kaiko 收入报告:我们将在本周晚些时候与 Kaiko 共同发布关于运营区块链业务变化的报告。链过去主要依赖区块空间费用,但现在被迫向其他垂直收入流多元化,MEV、排序器经济学、应用捕获,并确保它们能在价值真正积累的地方获取价值。

Robinhood Chain 的持久性:Robinhood Chain 第一周在链上格局中引发了相当大的冲击。我们在推出后不久就将其标记为 24 小时 DEX 交易量第五大链,日交易量超过 3.7 亿美元,累计交易量 13.5 亿美元,主要由 CASHCAT 驱动。它后来在 24 小时 DEX 交易量中升至第二,仅次于 Solana。虽然 Robinhood 拥有成为链上金融严肃消费者分销渠道的一切条件,但他们正在倾向 meme 世界,因此在链上看到了很好的早期指标。我们将观察这两个世界在未来几个月如何找到更好的平衡。

SEC 关于 IPO 的公开市场准入圆桌会议:显然,加密货币正在对传统金融市场产生影响,多个大型交易平台开放大门,越来越多资产被代币化,甚至 IPO 也来到链上。现在,SEC 正在举办关于 IPO 现代化和扩大公开市场准入的虚拟圆桌会议。

本内容旨在传递行业动态,不构成投资建议或承诺。

24H热门新闻

暂无内容