“大而不强” BSC 的困境、未来与机会

CapitalismLab热度: 42541

一手好牌打烂后,BSC 终于转向“改革开放”

本文作者:CapitalismLab

本文来源:Substack

BSC 很成功,但不难感受到它正在逐步边缘化。从稳定币、Bribe、衍生品再到最近的流动性质押,近一年不少热点都与 BSC 关系不大。BSC 的版本仿佛还停留在两年前,创新能力依然羸弱,「大而不强」是对当前 BSC 处境最好的诠释。为何会如此?最近 BSC 转向「改革开放」的动作又将带来什么机会?且看下文:

BSC 目前步入沼泽地的原因可以归结为:

- 孤立主义:自己玩自己的,重复造轮子,熊市下更跟不上节奏了

- 地基不稳:DeFi 组合复杂化趋势下,基础设施项目的差距影响指数级放大

- 竞争失序:与币安的关系比团队能力重要,劣币驱逐良币,进一步恶化生态

孤立主义:咋一看 BSC TVL 还是不错的,但比照一下 ETH 与 BSC 的 DeFi 头部项目,不难看出 BSC 在稳定币、流动性质押以及 Bribe 等方面的缺失,DEX 上集中流动性也发展缓慢, Lend 上 Venus 更是至今连坏账都没处理好。BSC 长期孤立主义,并未积极引入主流项目,而是支持本土 Fork ,而熊市下资源更加匮乏,市场对重复造轮子兴趣不大,导致 BSC 依赖 Fork 项目都跟不上节奏了。

地基不稳:在 DeFi 发展逐步入成熟的当下,新项目要起来多数会利用现有的项目组合,正所谓站在巨人的肩膀上看得远。以 Op 和 Arbi 上的新锐项目为例,以 Op 为主的期权平台 Lyra 是基于合成资产平台 SNX 构建的,而 SNX 的的原子交换更是涉及三方协作:Curve 提供 Stableswap , SNX 提供合成资产和预言机交易,而 OP 提供在 Curve 上的挖矿激励。

前不久 Arbi 上推出稳定币收益产品的 Rage_Trade, 其也是构建在 GMX、Uniswap、AAVE 三个协议之上的。GMX 固然是最重要的基础,但 Uniswap V3 的高效率,AAVE 的安全和可靠也功不可没。倘若在 BSC 上做这个,GMX Fork 体量到不了不说,Pancake 的低效率 和 Venus 的未处理坏账威胁都会成为重要的阻碍。

在这种复杂组合下的创新,对于几乎所有的重要环节都略差一头的 BSC,就会指数级放大劣势。假设 BSC Fork 项目风险是主流项目的 2 倍,那么依赖组合 3 个项目构建的项目就要承受 222= 8 倍的风险。此外,BSC Fork 了代码,但是 Fork 不了团队,团队能力的差异就决定了长期迭代下来看差距会越拉越大。

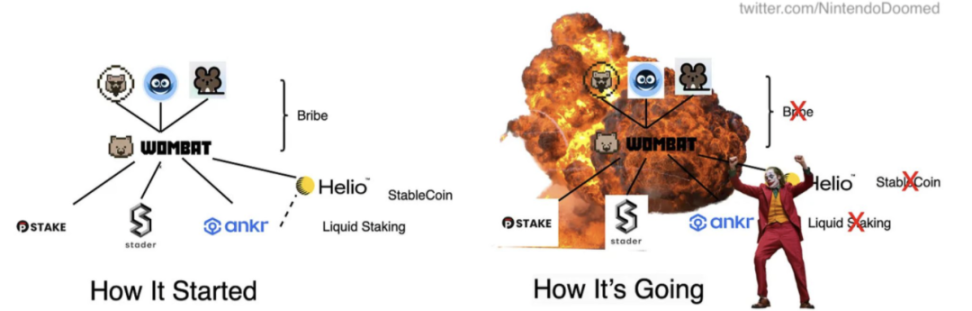

举个例子,Lido/FRAX 和 Curve/Convex 在 ETH 上构建起了 LSD 竞争生态,BSC 也曾经试图扶持 Ankr 和 Wombat 为核心组建起 LSD、稳定币、Bribe 的完整生态,但结果是什么呢?币安重点扶持基础设施级项目 Ankr 的团队能力和品行皆差,合约设计缺陷不说,还监守自盗,最后还化身小丑背刺了共建流动性池的对手, 成功的让这个宏大的计划破产。下图为《24 孝之 Ankr 送钟 BSC》

竞争失序:在上述计划中 Wombat 是允许单币质押的 DEX,Ankr 和 pStake、Stader 共建 LSD 流动池,结果 Ankr 监守自盗增发代币把其他两家 LP 薅光了,最后自家的全赔偿,而对家只赔一半。适时三家中仅有 Ankr 在币安上架,币安支持力度大自然有能力应对危机。而其他两家规模小无能应对 Ankr 背刺,黯然出局,经典的劣币驱逐良币。就是说,与币安的关系基本决定了谁是赢家,这样筛选出来的项目与经历市场搏杀的项目相比,团队能力差距可想而知。

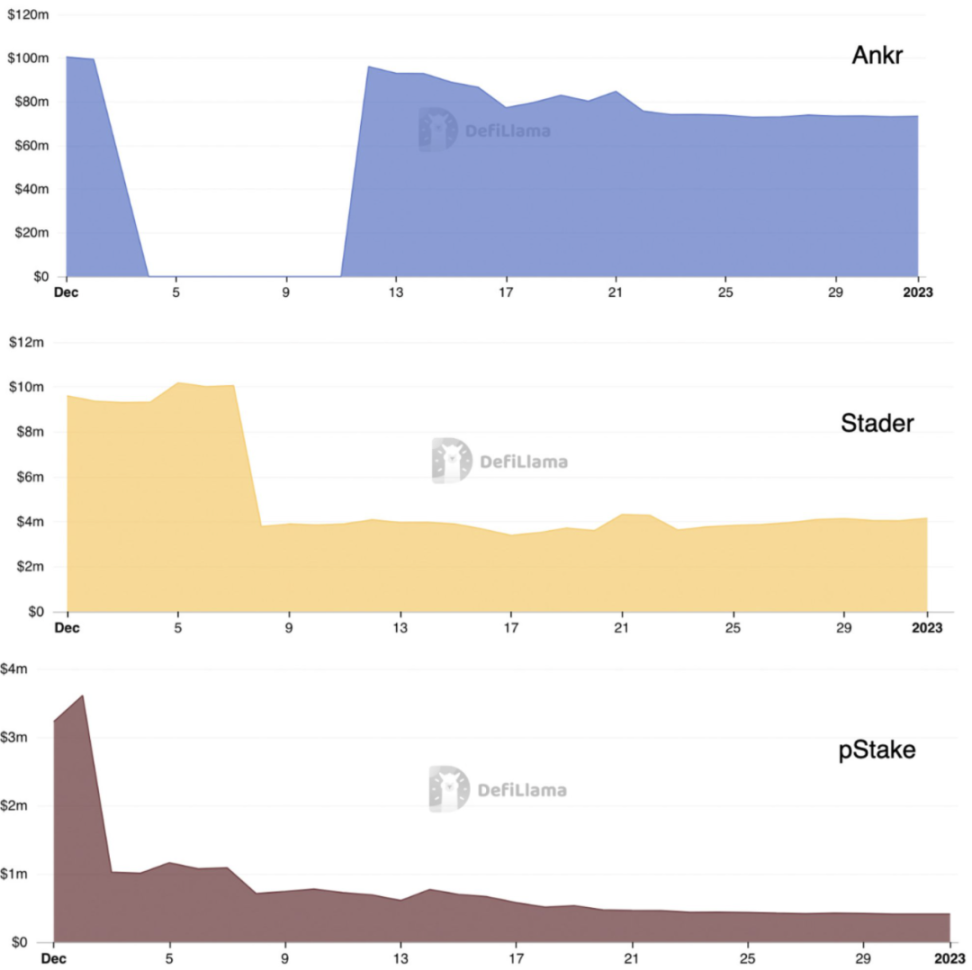

(下图为各家危机当月的 BNB LSD TVL 变化, Ankr 下降不到 30%, 其他两家下降 60%/ 80%。)

近期 BSC 团队频频释放走向「改革开放」的信号,或明或暗的推动「引进外资」,向 GMX、Uniswap 等主流项目抛去了橄榄枝。如果最后 BSC 在基础设施级的项目方面补全,虽然 BSC 有中心化问题,但币安带来的强劲支持也足以使其在下一轮牛市中分得一杯羹。这些主流项目的引进就像上一轮支持 EVM 的 BSC 一样重要,上一轮的项目构建在 EVM 之上,而下一轮的项目则构建在这一轮的基础设施项目之上。

此事若能成,自然也会给 BSC 的带来创新项目的机会,加上 BSC 得天独厚的流量等优势,有着比较大的想象力。不过虽然这是利好 BSC 发展的,但对币安员工个人而言,发新项目会带来更大的收益;对于 GMX 等主流协议而言,社区对于是否部署到 BSC 也存在一定分歧,推进这一改革还是存在不小的难度。

总结,在创新项目越来越依赖组合的当下,孤立主义下的 BSC 由于地基不稳步入了沼泽地,而转向改革开放或许可以 Make BSC Great Again。这一天的来临尚且需要一定的时日,继续耐心观察其中的机会。

不过这至少是半年后的事了,还是多看看近处的 LSD 吧家人们。另外请关注作者 @NintendoDoomed 喵,关注 @NintendoDoomed 谢谢喵。

本内容旨在传递行业动态,不构成投资建议或承诺。