扫描下载APP

其它方式登录

Strategy公司发布2026年第二季度财报,虽因比特币价格下跌录得82.2亿美元净亏损,但BTC储备增至84.38万枚,平均持仓成本7.5万美元;公司启动数字信用资本框架,转向双向主动资本管理,包括BTC变现、STRC回购、债务优化等举措,当前核心目标是推动STRC在70个交易日内重回100美元面值。

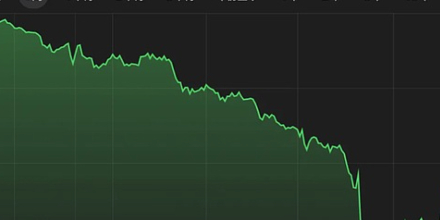

STRC股价持续下跌,尽管公司新增4.5亿美元现金、总现金达30亿美元,但市场因创始人迈克尔·塞勒屡次违背承诺、频繁变更策略而丧失信任,投资者质疑其兑付股息诚意与管理可信度,导致现金利好失效,股价较面值折价13%。

Strategy公司核心融资工具STRC大幅折价至73美元,暴露其以BTC为支撑的资本飞轮承压;为修复市场信心,公司推出Digital Credit Capital Framework,涵盖美元储备管理、股息调整、证券回购及BTC变现机制,本质是对融资体系可持续性的压力测试。

文章分析Strategy公司疑似卖出491枚比特币事件,指出其规模极小(仅占总持仓0.058%),核心在于公司新推出的12.5亿美元卖币授权框架,旨在补充美元储备、支付优先股股息及债务利息;此举反映其从单向增持转向兼顾现金流管理,影响市场对其“比特币最强买家”叙事的信心,并引发对MSTR股票估值逻辑和BTC市场心理支撑的重新评估。

微策略模式面临严峻考验,其永续优先股STRC价格下跌导致稳定币脱锚,市场对其模式可持续性产生质疑。公司推出回购计划和比特币变现策略以稳定信心。

Bitwise首席投资官认为STRC大跌标志着加密市场杠杆出清进入尾声,Strategy公司转向动态买卖比特币,不再单向增持;市场正经历周期底部出清阶段,机构资金将接棒成为下一阶段比特币主要增量买家,预计秋季开启新一轮牛市。

MicroStrategy(MSTR)打破‘永不卖币’承诺,推出制度化比特币出售框架,允许最高变现12.5亿美元比特币以应对高达17.6亿美元的年化资本义务,核心动因是其永续优先股STRC利率持续攀升与价格深度脱锚导致的流动性压力,该框架旨在稳定市场预期并延长美元储备覆盖周期。

Strategy公司(原MicroStrategy)因优先股STRC价格暴跌、年化股息义务暴增至12亿美元、现金储备承压及法律调查等多重危机,推出「数字信用资本框架」,授权最高出售12.5亿美元比特币,并设立25.5亿美元现金储备、上调STRC股息至12%、启动各10亿美元的优先股与普通股回购计划,标志其彻底放弃‘永不卖币’策略,转向主动资本管理。

STRC优先股难以重返100美元,因其价格支撑机制失效:分红率上调不可持续且增加财务负担;破产索赔权(每股100美元+未付分红)实际兑现概率极低,因Strategy公司杠杆率低、破产门槛极高;市场当前以75美元交易反映对分红不确定性及破产回收风险的折价,公允价格由投资者风险偏好决定。

STRC作为MicroStrategy旗下高息永续优先股,近期跌破80美元面值,引发对其融资模型可持续性的质疑。文章分析其折价根源在于BTC价格承压导致MSTR溢价收缩、STRC发行机制受阻、竞品分流资金及卖币付息打破‘只买不卖’预期,并指出其风险核心是市场对BTC财库公司融资飞轮能否穿越熊市的信心动摇。

STRC优先股跌破100美元面值,标志比特币财库模式进入压力测试阶段:市场开始关注Strategy公司融资成本、现金流匹配与资产负债表再定价问题,而非仅聚焦比特币价格;其高波动资产支撑持续派息的结构性张力在调整期凸显,融资窗口收窄、股息成本上升、稀释压力及潜在卖币风险共同构成关键挑战。

Michael Saylor旗下Strategy公司正面临严重财务危机,其依赖的比特币储备、MSTR普通股和STRC优先股三大支柱同步走弱,导致现金储备快速消耗、股息支付压力激增(年账单达12亿美元),资金周转期骤降至约14个月;公司陷入两难:继续囤币加剧流动性枯竭,出售比特币则破坏核心叙事并锁定巨额浮亏。

Strategy CEO Phong Le 解释公司抛售32枚比特币的决策逻辑,强调此举旨在验证流动性、回应债权人与评级机构关切、测试运营流程,并非危机信号;同时阐明STRC优先股产品的发展路径、公司治理结构的透明化机制,以及坚持比特币长期价值信念的战略定力。

STRC是Strategy公司发行的面值100美元优先股,因比特币价格大跌及市场信心动摇,现折价交易至88.59美元,有效收益率升至12.9%以上。其机制依赖比特币增值与持续融资(如ATM增发)维持股息,但当前增发暂停、购币放缓、已出现小规模卖币付息,引发对‘死亡螺旋’和庞氏结构的质疑;多空分歧聚焦于能否不卖币履行义务,关键观察点为6月30日半月派息生效及自动加息机制的实际影响。

Strategy CEO Phong Le 解释公司抛售32枚比特币是为验证流动性、测试流程及回应债权人与评级机构关切,并强调长期价值创造;公司持有84.5万枚比特币,坚持‘什么都不做’的熊市策略;同时披露AI深度赋能金融产品创新,提出6万亿智能体将驱动比特币成为星际经济底层资产。